ĪĪĪĪūóāįĢ■ėŗĤ┐╝įć▀M╚ļ┴╦ÅŖ╗»ļAČ╬Ż¼×ķ┴╦Ä═ų·┤¾╝ęĖ³ŽĄĮyĄ─šŲ╬šųž³c┐╝³cŻ¼ąĪŠÄ├┐╠ņ×ķ┤¾╝ęš¹└Ēę╗éĆųžę¬┐╝³cŻ¼└¹ė├╩ŻŽ┬Ą─Ģrķg├┐╚š╣ź┐╦ę╗┐╝³cŻ¼│╔╣”═©▀^CPAĢ■ėŗ┐╝įćĪŻ

ĪĪĪĪį┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦╚ĪĄ├╣ż┘YąĮĮ╦∙Ą├Ą─š„ČÉå¢Ņ}

ĪĪĪĪ(╩«)į┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦╚ĪĄ├╣ż┘YąĮĮ╦∙Ą├Ą─š„ČÉå¢Ņ}

ĪĪĪĪšŲ╬šŻ║╦─ŅÉ╚╦Īó╦─ēK╦∙Ą├Īó╦─éĆ╣½╩Į

ĪĪĪĪūóęŌŻ║╔Ž╩÷ęÄČ©ų╗ī”į┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦╚ĪĄ├╣ż┘YąĮĮ╦∙Ą├▀mė├;

ĪĪĪĪ1.¤oūĪ╦∙═Ō╝«╚╦╩┐Ą─ĘųŅÉŻ║╦─ŅÉ╚╦

|

¤oūĪ╦∙═Ō╝«╚╦╩┐ |

ŠėūĪĢrķg |

|

ĘŪŠė├±╝{ČÉ╚╦ |

TĪ▄90Ż©183Ż®╠ņ |

|

90Ż©183Ż®Ż╝TŻ╝ę╗─Ļ |

|

Šė├±╝{ČÉ╚╦ |

ę╗─ĻĪ▄TĪ▄╬Õ─Ļ |

|

TŻŠ╬Õ─Ļ |

|

ĘŪŠė├±╝{ČÉ╚╦ |

Č╠ĘŪ |

TĪ▄90Ż©183Ż®╠ņ |

|

ķLĘŪ |

90Ż©183Ż®Ż╝T Ż╝ę╗─Ļ |

|

Šė├±╝{ČÉ╚╦ |

Č╠Šė |

ę╗─ĻĪ▄TĪ▄╬Õ─Ļ |

|

ķLŠė |

TŻŠ╬Õ─Ļ |

ĪĪĪĪ2.═Ō╝«╚╦╩┐Ą─╦∙Ą├Ęų╦─ēKŻ║

|

üĒį┤Ąž

ų¦ĖČĄž |

Š│ā╚╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚ų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

|

Š│═Ōų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

ĪĪĪĪ3.ā╔éĆęÄätŻ║Ī░5─ĻęÄätĪ▒║═Ī░90╠ņęÄätĪ▒

ĪĪĪĪĪŠĮŌßīĪ┐Ī░5─ĻęÄätĪ▒

ĪĪĪĪį┌Š│ā╚ŠėūĪ¤oūĪ╦∙Ż¼Ą½ŠėūĪØM1─ĻŻ¼▓╗ØM5─ĻĄ─éĆ╚╦

ĪĪĪĪŲõüĒį┤ė┌ųąć°Š│ā╚Ą─╦∙Ą├æ¬╚½▓┐ę└Ę©└U╝{éĆ╚╦╦∙Ą├ČÉĪŻī”ė┌ŲõüĒį┤ė┌ųąć°Š│═ŌĄ─Ė„ĘN╦∙Ą├Ż¼Įøų„╣▄ČÉäšÖCĻP┼·£╩Ż¼┐╔ęįų╗Š═ė╔ųąć°Š│ā╚╣½╦ŠĪóŲ¾śIęį╝░Ųõ╦¹ĮøØ·ĮM┐Ś╗“š▀éĆ╚╦ų¦ĖČĄ─▓┐Ęų└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪå¢Ņ}Ż║──ę╗▓┐Ęų▓╗ė├Į╗ČÉ?

ĪĪĪĪĪ░╬Õ─ĻęÄätĪ▒Ż║

|

üĒį┤Ąž

ų¦ĖČĄž |

Š│ā╚╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚ų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

|

Š│═Ōų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

├ŌČÉ |

ĪĪĪĪĪŠĮŌßīĪ┐Ī░90╠ņęÄätĪ▒

ĪĪĪĪį┌Š│ā╚¤oūĪ╦∙Č°ę╗éĆ╝{ČÉ─ĻČ╚ā╚į┌Š│ā╚▀B└m╗“└█ėŗŠėūĪ▓╗│¼▀^90╚š╗“183╚š(ČÉ╩šģfČ©)Ą─éĆ╚╦;

ĪĪĪĪüĒį┤ė┌Š│ā╚Ą─╦∙Ą├Ż¼ė╔Š│═Ō╣═ų„ų¦ĖČŪę▓╗╩Ūė╔įō╣═ų„įOį┌ųąć°Š│ā╚ÖCśŗžōō·Ą─╣ż┘YĪóąĮĮ├ŌČÉŻ¼āHŠ═ŲõīŹļHį┌ųąć°Š│ā╚╣żū„Ų┌ķgė╔ųąć°Š│ā╚Ų¾śI╗“éĆ╚╦╣═ų„ų¦ĖČ╗“š▀ė╔ųąć°Š│ā╚ÖCśŗžōō·Ą─╣ż┘YĪóąĮĮ╦∙Ą├╝{ČÉĪŻ

ĪĪĪĪå¢Ņ}Ż║──ę╗▓┐Ęų▓╗ė├Į╗ČÉ?

ĪĪĪĪĪ░90╠ņęÄätĪ▒

|

üĒį┤Ąž

ų¦ĖČĄž |

Š│ā╚╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚ų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

▓╗š„ |

|

Š│═Ōų¦ĖČ |

├ŌČÉ |

ĪĪĪĪ4.──ŅÉ╚╦Š═──ēK╦∙Ą├╝{ČÉ

ĪĪĪĪ¤oūĪ╦∙Ą─═Ō╝«╚╦╩┐Ęų│╔╦─ŅÉ╚╦

ĪĪĪĪ¤oūĪ╦∙Ą─═Ō╝«╚╦╩┐╦─ēK╦∙Ą├

ĪĪĪĪ──ŅÉ╚╦Ż¼Š═──ēK╦∙Ą├š„ČÉ??

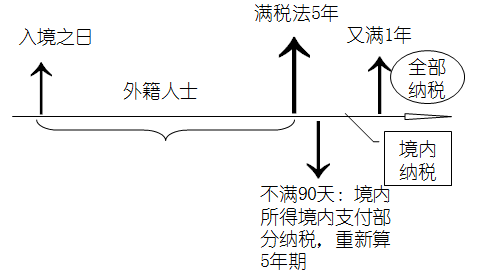

ĪĪĪĪ(1)▓╗│¼▀^90╚š╗“183╚š(ČÉ╩šģfČ©)Ą─éĆ╚╦Ż║

|

üĒį┤Ąž

ų¦ĖČĄž |

Š│ā╚╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚ų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

▓╗š„ |

|

Š│═Ōų¦ĖČ |

├ŌČÉ |

ĪĪĪĪ(2)Š│ā╚ŠėūĪ90(183)<t<ę╗─ĻĄ─éĆ╚╦Ż║< p="">

|

üĒį┤Ąž

ų¦ĖČĄž |

Š│ā╚╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚ų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

▓╗š„ |

|

Š│═Ōų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

ĪĪĪĪ(3)Š│ā╚ŠėūĪę╗─Ļ<t<╬Õ─ĻĄ─éĆ╚╦Ż║< p="">

|

üĒį┤Ąž

ų¦ĖČĄž |

Š│ā╚╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚ų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

|

Š│═Ōų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

├ŌČÉ |

ĪĪĪĪ(4)Š│ā╚ŠėūĪĢrķgT>╬Õ─ĻĄ─éĆ╚╦Ż║

|

üĒį┤Ąž

ų¦ĖČĄž |

Š│ā╚╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚ų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│ā╚ų¦ĖČ |

|

Š│═Ōų¦ĖČ |

Š│ā╚╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

ĪĪĪĪĪŠĮŌßīĪ┐Š│ā╚▀B└mŠėūĪØM5─ĻĄ─éĆ╚╦īŹļHĄ─╔µČÉ╣▄└Ē

ĪĪĪĪį┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦į┌Š│ā╚ŠėūĪØM5─ĻĄ─Ż¼Å─Ą┌6─ĻŲŻ¼æ¬«öŠ═ŲõüĒį┤ė┌ųąć°Š│ā╚ĪóŠ│═ŌĄ─╚½▓┐╦∙Ą├└U╝{éĆ╚╦╦∙Ą├ČÉĪŻéĆ╚╦į┌ųąć°Š│ā╚ŠėūĪØM5─ĻŻ¼╩ŪųĖéĆ╚╦į┌ųąć°Š│ā╚▀B└mŠėūĪØM5─ĻŻ¼╝┤į┌▀B└m5─ĻųąĄ─├┐ę╗éĆ╝{ČÉ─ĻČ╚ā╚Š∙ŠėūĪØM1─Ļ;éĆ╚╦Å─Ą┌6─ĻŲęį║¾Ė„─ĻČ╚ųąŻ¼Ę▓į┌Š│ā╚ŠėūĪØM1─ĻĄ─Ż¼Š═ŲõŠ│ā╚ĪóŠ│═Ō╦∙Ą├╔Ļł¾╝{ČÉ;

ĪĪĪĪ╚ńįōéĆ╚╦į┌Ą┌6─ĻŲęį║¾Ą──│ę╗╝{ČÉ─ĻČ╚ā╚į┌Š│ā╚ŠėūĪ▓╗ūŃ90╠ņŻ¼┐╔ęį░┤ČÉĘ©ŽÓĻPęÄČ©┤_Č©╝{ČÉ┴x䚯¼āHŠ═ŲõŠ│ā╚╦∙Ą├Š│ā╚ų¦ĖČ▓┐ĘųĮ╗ČÉĪŻ▓óÅ─į┘┤╬ŠėūĪØM1─ĻĄ──ĻČ╚Ųųžą┬ėŗ╦Ń5─ĻŲ┌Ž▐ĪŻ

ĪĪĪĪ(īŹ┘|╩Ū6─ĻŻ¼Ą┌6─Ļ║▄ĻPµI)

|

ŠėūĪĢrķg |

į┌ųąć°Š│ā╚╣żū„ |

į┌ųąć°Š│═Ō╣żū„ |

|

Š│ā╚ų¦ĖČ |

Š│═Ōų¦ĖČ |

Š│ā╚ų¦ĖČ |

Š│═Ōų¦ĖČ |

|

TĪ▄90Ż©183Ż®╠ņ |

š„ |

├ŌČÉ |

▓╗š„ |

▓╗š„ |

|

90Ż©183Ż®╠ņŻ╝TŻ╝ę╗─Ļ |

š„ |

š„ |

▓╗š„ |

▓╗š„ |

|

ę╗─ĻĪ▄ T Ī▄╬Õ─Ļ |

š„ |

š„ |

š„ |

├ŌČÉ |

|

TŻŠ╬Õ─Ļ |

š„ |

š„ |

š„ |

š„ |

ĪĪĪĪĪŠ░Ė└²Ī┐├└ć°╚╦¼ö¹É▒╗┼╔ĄĮųąć°╣żū„Ż¼├┐į┬įō¼ö¹É┼«╩┐╚ĪĄ├üĒūįųąć°Š│═ŌĄ─╦∙Ą├š█║Ž╚╦├±Ä┼25000į¬Ż¼Ųõųąųąć°Š│ā╚╣½╦Šžōō·10000į¬;üĒūįųąć°Š│ā╚Ą─╦∙Ą├×ķ40000į¬╚╦├±Ä┼Ż¼Ųõųą├└ć°Ą─┼╔Ū▓╣½╦Šžōō·12000į¬ĪŻ

ĪĪĪĪó┘╚¶ę╗éĆ╝{ČÉ─ĻČ╚ā╚¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķg▓╗│¼▀^90╚š╗“183╚š(ČÉ╩šģfČ©)Ż¼æ¬Š═──ą®╦∙Ą├└U╝{éĆ╚╦╦∙Ą├ČÉ?

ĪĪĪĪó┌╚¶ę╗éĆ╝{ČÉ─ĻČ╚ā╚¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķg│¼▀^90╚š╗“183╚š(ČÉ╩šģfČ©)Ą½▓╗ØM1─ĻŻ¼├┐į┬權═──ą®╦∙Ą├└U╝{éĆ╚╦╦∙Ą├ČÉ?

ĪĪĪĪó█╚¶¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķgØM1─ĻĄ½▓╗│¼▀^5─ĻŻ¼├┐į┬權═──ą®╦∙Ą├└U╝{éĆ╚╦╦∙Ą├ČÉ?

ĪĪĪĪó▄╚¶¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķg│¼▀^5─ĻŻ¼├┐į┬權═──ą®╦∙Ą├└U╝{éĆ╚╦╦∙Ą├ČÉ?

ĪĪĪĪĪŠ┤░ĖĪ┐ó┘╚¶ę╗éĆ╝{ČÉ─ĻČ╚ā╚¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķg▓╗│¼▀^90╚š╗“183╚š(ČÉ╩šģfČ©)Ż¼æ¬Š═üĒūįųąć°Š│ā╚Ą─╦∙Ą├Ż¼ė╔Š│ā╚╣½╦Šžōō·Ą─▓┐Ęų28000į¬(40000-12000)╝{ČÉĪŻ

ĪĪĪĪó┌╚¶ę╗éĆ╝{ČÉ─ĻČ╚ā╚¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķg│¼▀^90╚š╗“183╚šĄ½▓╗ØM1─ĻŻ¼├┐į┬權═╚½▓┐üĒūįųąć°Š│ā╚Ą─╦∙Ą├40000į¬╝{ČÉĪŻ

ĪĪĪĪó█╚¶¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķgØM1─ĻĄ½▓╗│¼▀^5─ĻŻ¼├┐į┬權═╚½▓┐üĒūįųąć°Š│ā╚Ą─╦∙Ą├Ż¼╝ėüĒį┤Š│═ŌĪóŠ│ā╚╣½╦Šžōō·▓┐Ęų50000į¬(40000+10000)╝{ČÉĪŻ

ĪĪĪĪó▄╚¶¼ö¹Éį┌ųąć°Š│ā╚ŠėūĪĢrķg│¼▀^5─ĻŻ¼├┐į┬權═╚½▓┐Š│ā╚═ŌĄ─╦∙Ą├72000į¬(40000+25000)╝{ČÉĪŻ

ĪĪĪĪ5.¤oūĪ╦∙═Ō╝«╚╦╩┐éĆ╚╦╦∙Ą├ČÉĄ─ėŗ╦Ń(Ž╚ČÉ║¾Ęų)

ĪĪĪĪ(1)ę╗éĆ╝{ČÉ─ĻČ╚ā╚į┌Š│ā╚▀B└m╗“└█ėŗŠėūĪ▓╗│¼▀^90╚š╗“183╚š(ČÉ╩šģfČ©)Ą─éĆ╚╦Ż║

ĪĪĪĪ(2)ę╗éĆ╝{ČÉ─ĻČ╚ā╚į┌Š│ā╚▀B└m╗“└█ėŗŠėūĪ│¼▀^90╚š╗“183╚š(ČÉ╩šģfČ©)Ż¼Ą½▓╗ØM1─ĻĄ─éĆ╚╦Ż║

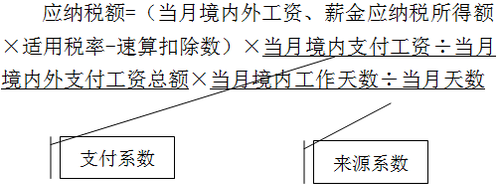

ĪĪĪĪæ¬╝{ČÉŅ~=(«öį┬Š│ā╚═Ō╣ż┘YĪóąĮĮæ¬╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ)Ī┴«öį┬Š│ā╚╣żū„╠ņöĄ/«öį┬╠ņöĄ

ĪĪĪĪĪŠ░Ė└²Ī┐├└ć°Šė├±┴_▓«╠žŽ╚╔·į┌ųąć°Š│ā╚¤oūĪ╦∙Ż¼ūį2015─Ļ1-10į┬Č╝į┌ųąć°Š│ā╚ŠėūĪŻ¼╚ĪĄ├ė╔ųąć°Š│ā╚═Ō┘YŲ¾śIų¦ĖČĄ─į┬╣żąĮ2╚fį¬╚╦├±Ä┼Ż¼├└ć°╣½╦Š├┐į┬ų¦ĖČĄ─╣żąĮš█║Ž╚╦├±Ä┼1╚fį¬ĪŻ6į┬Ę▌╗ž├└ć°╣żū„10╚šŻ¼ėŗ╦Ń┴_▓«╠žŽ╚╔·2015─Ļ6į┬Ę▌權═Ųõ╣żąĮį┌ųąć°└U╝{ČÓ╔┘į¬éĆ╚╦╦∙Ą├ČÉ?

ĪĪĪĪĪŠ┤░ĖĪ┐2015─Ļ6į┬Ę▌æ¬└UéĆ╚╦╦∙Ą├ČÉ=[(20000+10000©C4800)Ī┴25%-1005]Ī┴20Ī┬30=3530(į¬)ĪŻ

ĪĪĪĪ(3)į┌Š│ā╚ŠėūĪØM1─ĻŻ¼Ą½▓╗│¼▀^5─ĻĄ─éĆ╚╦Ż║

ĪĪĪĪæ¬╝{ČÉŅ~=(«öį┬Š│ā╚═Ō╣ż┘YĪóąĮĮæ¬╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ)Ī┴(1-«öį┬Š│═Ōų¦ĖČ╣ż┘YĪ┬«öį┬Š│ā╚═Ōų¦ĖČ╣ż┘Y┐éŅ~Ī┴«öį┬Š│═Ō╣żū„╠ņöĄĪ┬«öį┬╠ņöĄ)

ĪĪĪĪ(4)į┌ųąć°Š│ā╚ŠėūĪØM5─Ļ

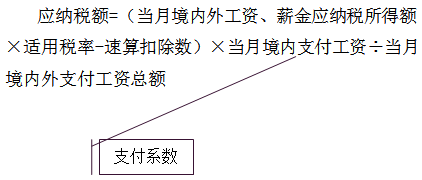

ĪĪĪĪÅ─Ą┌6─ĻŲŻ¼ęį║¾Ą─Ė„─ĻČ╚ųąŻ¼Ę▓į┌Š│ā╚ŠėūĪØM1─ĻĄ─Ż¼Š═ŲõüĒį┤ė┌Š│ā╚ĪóŠ│═ŌĄ─╚½▓┐╦∙Ą├└U╝{éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪæ¬╝{ČÉŅ~=(«öį┬Š│ā╚═Ō╣ż┘YĪóąĮĮæ¬╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ)

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐Ēnć°Šė├±┤▐Ž╚╔·╩▄Ųõ╣®┬ÜĄ─Š│═Ō╣½╦Š╬»┼╔Ż¼üĒ╚AÅ─╩┬įOéõ░▓čbš{įć╣żū„Ż¼į┌╚A═Ż┴¶60╠ņŻ¼Ų┌ķg╚ĪĄ├Š│═Ō╣½╦Šų¦ĖČĄ─╣ż┘Y40000į¬Ż¼╚ĪĄ├ųąć°¾wė²▓╩Ų▒ųą¬ä╩š╚ļ20000į¬ĪŻ┤▐Ž╚╔·æ¬į┌ųąć°└U╝{éĆ╚╦╦∙Ą├ČÉ( )ĪŻ

ĪĪĪĪA.4000į¬

ĪĪĪĪB.5590į¬

ĪĪĪĪC.9590į¬

ĪĪĪĪD.11805į¬

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦į┌╬ęć°Š│ā╚▀B└m╗“└█ėŗŠėūĪ▓╗│¼▀^90╚šŻ¼Š│ā╚╦∙Ą├Š│═Ōų¦ĖČ▓┐Ęų├ŌČÉŻ¼æ¬╝{ČÉŅ~=20000Ī┴20%=4000į¬ĪŻ

ĪĪĪĪ6.ī”═Ō╝«Ė▀╣▄Ą─š„ČÉęÄČ©

ĪĪĪĪō■ć°ČÉ░lĪ▓1994Ī│148╠¢╬─Ż¼į┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦ō·╚╬ųąć°Š│ā╚Ų¾śIČŁ╩┬╗“Ė▀īė╣▄└Ē┬Üäš(░³└©┐éĮø└ĒĪóĖ▒┐éĮø└ĒĪóĖ„┬Ü─▄┐éĤĪó┐é▒OĄ╚)Ż¼Ųõ╚ĪĄ├Ą─ė╔įōųąć°Š│ā╚Ų¾śIų¦ĖČĄ─ČŁ╩┬┘M╗“╣ż┘YąĮĮŻ¼▓╗▀mė├¤oūĪ╦∙éĆ╚╦╣żąĮ╦∙Ą├į┌ųąć°Š│ā╚ŠėūĪ0-90/183╠ņ╝░90/183-365╠ņŪķørŽ┬Ą─ėŗČÉęÄČ©Ż¼æ¬ūįŲõō·╚╬įōųąć°Š│ā╚Ų¾śIČŁ╩┬╗“Ė▀īė╣▄└Ē┬ÜäšŲŻ¼ų┴ŲõĮŌ│²╔Ž╩÷┬Üäšų╣Ą─Ų┌ķgŻ¼▓╗šōŲõ╩Ūʱį┌ųąć°Š│═Ō┬─ąą┬Ü䚯¼Š∙æ¬╔Ļł¾└U╝{éĆ╚╦╦∙Ą├ČÉ;Ųõ╚ĪĄ├Ą─ė╔ųąć°Š│═ŌŲ¾śIų¦ĖČĄ─╣ż┘YąĮĮŻ¼┐╔░┤╔Ž╩÷ęÄČ©┤_Č©Ųõ╝{ČÉ┴xäšĪŻ

ĪĪĪĪī”═Ō╝«Ė▀╣▄Ą─š„ČÉęÄČ©(┴╦ĮŌ)

|

ŠėūĪĢrķg |

į┌ųąć°Š│ā╚╣żū„ |

į┌ųąć°Š│═Ō╣żū„ |

|

Š│ā╚ų¦ĖČ |

Š│═Ōų¦ĖČ |

Š│ā╚ų¦ĖČ |

Š│═Ōų¦ĖČ |

|

TĪ▄90Ż©183Ż®╠ņ |

š„ |

├ŌČÉ |

š„ |

▓╗š„ |

|

90Ż©183Ż®Ż╝TŻ╝ę╗─Ļ |

š„ |

š„ |

š„ |

▓╗š„ |

|

ę╗─ĻĪ▄TĪ▄╬Õ─Ļ |

š„ |

š„ |

š„ |

├ŌČÉ |

|

TŻŠ╬Õ─Ļ |

š„ |

š„ |

š„ |

š„ |

ĪĪĪĪ(1)TĪ▄90(183)╠ņĄ─Ė▀╣▄

ĪĪĪĪ(2)90(183)<t<╬Õ─ĻĖ▀╣▄< p="">

ĪĪĪĪæ¬╝{ČÉŅ~=(«öį┬Š│ā╚═Ō╣ż┘YĪóąĮĮæ¬╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ)Ī┴(1-«öį┬Š│═Ōų¦ĖČ╣ż┘YĪ┬«öį┬Š│ā╚═Ōų¦ĖČ╣ż┘Y┐éŅ~Ī┴«öį┬Š│═Ō╣żū„╠ņöĄĪ┬«öį┬╠ņöĄ)

ĪĪĪĪĖ·╔Žéõ┐╝▀M│╠Ż¼├┐╠ņČÓū÷ę╗Ą└ūóāįĢ■ėŗĤŠÜ┴ĢŅ}ņ¢╣╠ų¬ūR³cŻ¼ŽŻ═¹┤¾╝ęČ╝─▄ē“▌p╦╔▀^ĻP!

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

| ╝ėūóĢ■īW┴ĢęÄäØĤ╬óą┼ |

"wantiku123"Ż©ę╗ī”ę╗ųĖī¦Ż® |

ĪŠ├Ō┘MŽ┬▌dūóāįĢ■ėŗĤŅ}Äņ,šµŅ}+ŅA£yŅ}├Ō┘Mū÷Ī┐

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2017─ĻūóĢ■éõ┐╝║▄├Ż╚╗Ż┐▓╗ų¬Ą└į§├┤ęÄäØīW┴ĢŻ┐

ĪĪĪĪĢ■ėŗŅIė“Ą─³SĮūCĢ°Ż¼ūóĢ■šµĄ─╩ŪĄ┌ę╗ļy┐╝å߯┐

ĪĪĪĪ2017─ĻCPAéõ┐╝Ų┌Į╠▓─Īóšn│╠║═▌oī¦Ģ°Å───éĆķ_╩╝Ż┐

ĪĪĪĪ2017─ĻCPAĖ„┐Ų▀@śė┤Ņ┼õīW┴Ģ ā╔─Ļ═©▀^▓╗╩Ūē¶

ĪĪĪĪ2005-2016─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČĖ„┐Ų─┐ĪĘ─ŻöMįćŅ}ģR┐é

ĪĪĪĪĻPūóĪ░ūóĢ■░Óų„╚╬╬óą┼Ī▒Ż¼├Ō┘M½@╚Īę╗ī”ę╗īW┴ĢųĖī¦

Ž┬▌d

Ž┬▌d