|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘŅA┴Ģ┐╝³cģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐

ĪĪĪĪę╗░ŃŪķørŽ┬Ī¬Ī¬æ{Ų▒Ąų┐█

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌CPAČÉĘ© ┐Ų─┐Ą┌Č■š┬į÷ųĄČÉĘ©Ą─ā╚╚▌Ą┌╬Õ╣Øę╗░ŃėŗČÉĘĮĘ©æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠų¬ūR³cĪ┐ę╗░ŃŪķørŽ┬Ī¬Ī¬æ{Ų▒Ąų┐█

ĪĪĪĪ£╩ėĶÅ─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ęįŲ▒┐žČÉĪóæ{Ų▒Ąų┐█╩Ūį÷ųĄČÉ╣▄└ĒĄ─ųžę¬╠ž³cŻ¼Ą½╩Ūį┌─│ą®╠ž╩ŌŪķørŽ┬Ż¼į╩įS╝{ČÉ╚╦░┤Ę¹║ŽęÄČ©Ą─ĘŪį÷ųĄČÉīŻė├░lŲ▒(╚ń▐r«aŲĘ╩š┘Å░lŲ▒Īó▐r«aŲĘõN╩█░lŲ▒Ą╚)ūįąąėŗ╦Ń▀MĒŚČÉŅ~┐█│²ĪŻ

ĪĪĪĪ1.ę╗░ŃŪķørŽ┬Ī¬Ī¬æ{Ų▒Ąų┐█

ĪĪĪĪ┘Å▀MĘĮĄ─▀MĒŚČÉŅ~ę╗░Ńė╔õN╩█ĘĮĄ─õNĒŚČÉŅ~ī”æ¬śŗ│╔ĪŻ╣╩▀MĒŚČÉŅ~į┌š²│ŻŪķørŽ┬╩ŪŻ║

ĪĪĪĪ(1)Å─õN╩█ĘĮ╗“╠ß╣®ĘĮ╚ĪĄ├Ą─į÷ųĄČÉīŻė├░lŲ▒(║¼ČÉ┐žÖCäė▄ćõN╩█Įyę╗░lŲ▒Ż¼Ž┬═¼)╔Žūó├„Ą─į÷ųĄČÉČÉŅ~;

ĪĪĪĪ(2)Å─║ŻĻP╚ĪĄ├Ą─║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°╔Žūó├„Ą─į÷ųĄČÉČÉŅ~;

ĪĪĪĪ(3)Å─Š│═Ōå╬╬╗╗“š▀éĆ╚╦┘Å▀MĘ■äšĪó¤oą╬┘Y«a╗“š▀▓╗äė«aŻ¼×ķČÉäšÖCĻP╗“š▀┐█└U┴xäš╚╦╚ĪĄ├Ą─ĮŌ└UČÉ┐ŅĄ─═ĻČÉæ{ūC╔Žūó├„Ą─į÷ųĄČÉŅ~ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐╝{ČÉ╚╦æ{═ĻČÉæ{ūCĄų┐█▀MĒŚČÉŅ~Ą─Ż¼æ¬«öŠ▀éõĢ°├µ║Ž═¼ĪóĖČ┐ŅūC├„║═Š│═Ōå╬╬╗Ą─ī”┘~å╬╗“š▀░lŲ▒ĪŻ┘Y┴Ž▓╗╚½Ą─Ż¼Ųõ▀MĒŚČÉŅ~▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪĪŠ╠žäeÜw╝{Ī┐ļSų°Ī░ĀIĖ─į÷Ī▒╚½├µķ_š╣Ż¼─┐Ū░┐╔Ąų┐█į÷ųĄČÉ▀MĒŚČÉŅ~Ą─┐█ČÉæ{ūCŻ║

| ┐█ČÉæ{ūC |

▀mė├Ūķør |

éõūó |

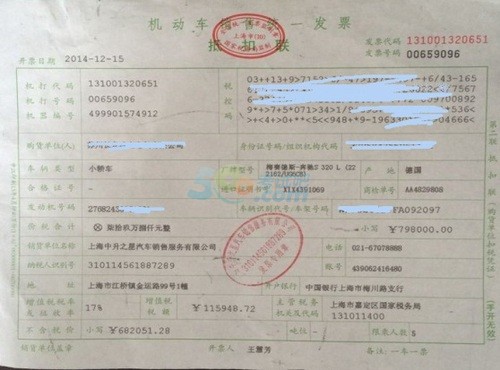

| Ż©1Ż®į÷ųĄČÉīŻė├░lŲ▒ |

Š│ā╚▓╔┘Åžø╬’║═Įė╩▄æ¬ČÉä┌äšĪóĘ■äšĪó¤oą╬┘Y«aĪó▓╗äė«aĄ─į÷ųĄČÉę╗░Ń╝{ČÉ╚╦┐█ČÉ▀mė├ |

ė╔Š│ā╚╣®žøĘĮ╗“╠ß╣®ä┌äšĘĮĪó▐DūīĘĮķ_Š▀Ż¼ęÓ╗“ė╔Ųõų„╣▄ČÉäšÖCĻP┤·ķ_ |

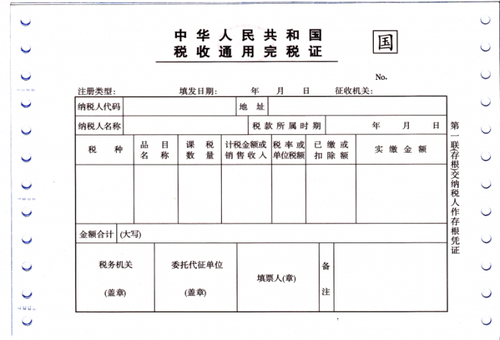

| Ż©2Ż®ÖCäė▄ćõN╩█Įyę╗░lŲ▒ |

┘Å┘IÖCäė▄ć |

ė╔Š│ā╚╣®žøĘĮķ_Š▀Ż¼╗“ė╔Ųõų„╣▄ČÉäšÖCĻP┤·ķ_ |

| Ż©3Ż®▐r«aŲĘ╩š┘Å░lŲ▒ |

╩š┘Å├ŌČÉ▐r«aŲĘ |

╩š┘ÅĘĮķ_Š▀ |

| Ż©4Ż®▐r«aŲĘõN╩█░lŲ▒ |

õN╩█ĘĮķ_Š▀ |

| Ż©5Ż®║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ° |

▀M┐┌žø╬’ |

ł¾ĻPĄž║ŻĻPķ_Š▀ |

| Ż©6Ż®═ĻČÉæ{ūC |

Å─Š│═Ōå╬╬╗╗“š▀éĆ╚╦┘Å▀MĘ■äšĪó¤oą╬┘Y«a╗“š▀▓╗äė«a |

ūįČÉäšÖCĻP╗“š▀┐█└U┴xäš╚╦╚ĪĄ├Ą─ĮŌ└UČÉ┐ŅĄ─═ĻČÉæ{ūC |

ĪĪĪĪį÷ųĄČÉīŻė├░lŲ▒

ĪĪĪĪį÷ųĄČÉŲš═©░lŲ▒

ĪĪĪĪÖCäė▄ćõN╩█Įyę╗░lŲ▒

ĪĪĪĪ▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°

ĪĪĪĪ═ĻČÉæ{ūC

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦£╩×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d