|

Æ▀├Ķ/ķL(zh©Żng)░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■(hu©¼)īW(xu©”)┴Ģ(x©¬)ęÄ(gu©®)äØ

|

Æ▀├Ķ/ķL(zh©Żng)░┤Ž┬├µČ■ŠS┤a

├Ō┘M(f©©i)ū÷Ņ}Īó├Ō┘M(f©©i)īW(xu©”)ų▒▓źšn

|

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ż║2018─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)ģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■(hu©¼)╚f(w©żn)Ņ}Äņ(k©┤)Ż¼┴ó╝┤▀M(j©¼n)╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐

ĪĪĪĪ▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌Č■š┬į÷ųĄČÉĘ©Ą─ā╚(n©©i)╚▌

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ░┤ššĪČį÷ųĄČÉĢ║ąąŚl└²ĪĘ║═Ī░ĀI(y©¬ng)Ė─į÷Ī▒▀M(j©¼n)│╠ųąĄ─ŽÓĻP(gu©Īn)š■▓▀ęÄ(gu©®)Č©Ż¼Ž┬┴ąĒŚ(xi©żng)─┐Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ż║

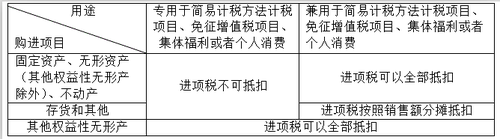

ĪĪĪĪ1.ė├ė┌║å(ji©Żn)ęūėŗ(j©¼)ČÉĘĮĘ©ėŗ(j©¼)ČÉĒŚ(xi©żng)─┐Īó├Ōš„į÷ųĄČÉĒŚ(xi©żng)─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i)Ą─┘Å(g©░u)▀M(j©¼n)žø╬’Īó╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)ĪóĘ■äš(w©┤)Īó¤o(w©▓)ą╬┘Y«a(ch©Żn)║═▓╗äė(d©░ng)«a(ch©Żn)ĪŻ

ĪĪĪĪŲõųą╔µ╝░Ą─╣╠Č©┘Y«a(ch©Żn)Īó¤o(w©▓)ą╬┘Y«a(ch©Żn)Īó▓╗äė(d©░ng)«a(ch©Żn)Ż¼āHųĖīŻė├ė┌╔Ž╩÷ĒŚ(xi©żng)─┐Ą─╣╠Č©┘Y«a(ch©Żn)Īó¤o(w©▓)ą╬┘Y«a(ch©Żn)(▓╗░³└©Ųõ╦¹ÖÓ(qu©ón)굹į¤o(w©▓)ą╬┘Y«a(ch©Żn))Īó▓╗äė(d©░ng)«a(ch©Żn)ĪŻĄ½╩Ū░l(f©Ī)╔·╝µė├ė┌╔Ž╩÷▓╗į╩įSĄų┐█ĒŚ(xi©żng)─┐ŪķørĄ─Ż¼įō▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~£╩(zh©│n)ėĶ╚½▓┐Ąų┐█ĪŻ

ĪĪĪĪ┴Ē═Ō╝{ČÉ╚╦┘Å(g©░u)▀M(j©¼n)Ųõ╦¹ÖÓ(qu©ón)굹į¤o(w©▓)ą╬┘Y«a(ch©Żn)¤o(w©▓)šō╩ŪīŻė├ė┌║å(ji©Żn)ęūėŗ(j©¼)ČÉĘĮĘ©ėŗ(j©¼)ČÉĒŚ(xi©żng)─┐Īó├Ōš„į÷ųĄČÉĒŚ(xi©żng)─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i)Ż¼▀Ć╩Ū╝µė├ė┌╔Ž╩÷▓╗į╩įSĄų┐█ĒŚ(xi©żng)─┐Ż¼Š∙┐╔ęįĄų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐Ųõ╦¹ÖÓ(qu©ón)굹į¤o(w©▓)ą╬┘Y«a(ch©Żn)Ż¼░³└©╗∙ĄA(ch©│)įO(sh©©)╩®┘Y«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)Īó╣½╣▓╩┬śI(y©©)╠žįSÖÓ(qu©ón)Īó┼õŅ~ĪóĮø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)(░³└©╠žįSĮø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)Īó▀BµiĮø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)ĪóŲõ╦¹Įø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón))ĪóĮø(j©®ng)õNÖÓ(qu©ón)ĪóĘųõNÖÓ(qu©ón)Īó┤·└ĒÖÓ(qu©ón)ĪóĢ■(hu©¼)åTÖÓ(qu©ón)ĪóŽ»╬╗ÖÓ(qu©ón)ĪóŠW(w©Żng)Įj(lu©░)ė╬æ“╠ōöMĄ└Š▀Īóė“├¹Īó├¹ĘQÖÓ(qu©ón)Ī󹿎±ÖÓ(qu©ón)Īó╣┌├¹ÖÓ(qu©ón)Īó▐D(zhu©Żn)Ģ■(hu©¼)┘M(f©©i)Ą╚ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐╝{ČÉ╚╦Ą─Į╗ļHæ¬(y©®ng)│ĻŽ¹┘M(f©©i)ī┘ė┌éĆ(g©©)╚╦Ž¹┘M(f©©i)Ż¼╝┤Į╗ļHæ¬(y©®ng)│ĻŽ¹┘M(f©©i)▓╗ī┘ė┌╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ųąĄ─╔·«a(ch©Żn)═Č╚ļ║═ų¦│÷ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐▀mė├ę╗░Ńėŗ(j©¼)ČÉĘĮĘ©Ą─╝{ČÉ╚╦,╝µĀI(y©¬ng)║å(ji©Żn)ęūėŗ(j©¼)ČÉĘĮĘ©ėŗ(j©¼)ČÉĒŚ(xi©żng)─┐Īó├Ōš„į÷ųĄČÉĒŚ(xi©żng)─┐Č°¤o(w©▓)Ę©äØĘų▓╗Ą├Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ż¼░┤ššŽ┬┴ą╣½╩Įėŗ(j©¼)╦Ń▓╗Ą├Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ż║

ĪĪĪĪ▓╗Ą├Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=«ö(d©Īng)Ų┌¤o(w©▓)Ę©äØĘųĄ─╚½▓┐▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ī┴(«ö(d©Īng)Ų┌║å(ji©Żn)ęūėŗ(j©¼)ČÉĘĮĘ©ėŗ(j©¼)ČÉĒŚ(xi©żng)─┐õN╩█Ņ~+├Ōš„į÷ųĄČÉĒŚ(xi©żng)─┐õN╩█Ņ~)Ī┬«ö(d©Īng)Ų┌╚½▓┐õN╩█Ņ~

ĪĪĪĪų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┐╔ęį░┤šš╔Ž╩÷╣½╩Įę└ō■(j©┤)─ĻČ╚öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▓╗Ą├Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▀M(j©¼n)ąąŪÕ╦ŃĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┐╝╔·ę¬ūóęŌ▒µ╬÷īŻė├╗“╝µė├ė┌║å(ji©Żn)ęūėŗ(j©¼)ČÉĘĮĘ©ėŗ(j©¼)ČÉĒŚ(xi©żng)─┐Īó├Ōš„į÷ųĄČÉĒŚ(xi©żng)─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i)Ą─▓╗═¼┘Å(g©░u)▀M(j©¼n)ĒŚ(xi©żng)─┐į┌▀M(j©¼n)ĒŚ(xi©żng)ČÉ╠Ä└ĒĘĮ├µĄ─▓╗═¼ĪŻ

ĪĪĪĪ┼e└²Č°čįŻ¼╝┘Č©─│╣®¤ßŲ¾śI(y©©)╝╚ėąī”(du©¼)Šė├±╩š╚ĪĄ─▓╔┼»┘M(f©©i)(├ŌČÉ╩š╚ļ)Ż¼ėųėąī”(du©¼)Šė├±ęį═ŌĄ─å╬╬╗╩š╚ĪĄ─▓╔┼»┘M(f©©i)(æ¬(y©®ng)ČÉ╩š╚ļ)Ż¼ätįōŲ¾śI(y©©)╠ß╣®¤ß┴”śŗ(g©░u)Į©Ą─╣®¤ß▄ćķgĪóÖC(j©®)Ų„įO(sh©©)éõĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉ╚½▓┐Č╝┐╔ęįĄų┐█Ż¼Ą½╩Ū×ķ╔·«a(ch©Żn)¤ß┴”Č°┘Å(g©░u)┘I╚╝?x©¼)ŌĪó├║╠┐Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉų╗─▄░┤ššæ¬(y©®ng)ČÉ╩š╚ļ║═├ŌČÉ╩š╚ļĄ─▒╚└²Ęų?j©½n)éĄų┐█ĪŻė├łD▒Ē¾w¼F(xi©żn)Ż║

Æ▀├Ķ/ķL(zh©Żng)░┤Č■ŠS┤aÄ═ų·ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ═©ĻP(gu©Īn)

½@╚ĪūóĢ■(hu©¼)Š½╚AÅ═(f©┤)┴Ģ(x©¬)┘Y┴Ž

½@╚ĪūŅą┬ūóĢ■(hu©¼)┐╝įć┘YėŹ

½@╚ĪÜv─ĻūóĢ■(hu©¼)šµŅ}įćŠĒ

½@╚ĪūóĢ■(hu©¼)Ę┬šµā╚(n©©i)▓┐┘Y┴Ž

ūóĢ■(hu©¼)╚f(w©żn)Ņ}Äņ(k©┤)Ž┬▌d|╬óą┼╦čĪ░╚f(w©żn)Ņ}Äņ(k©┤)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪ▒

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćł¾(b©żo)┐╝ųĖ─Ž

ĪĪĪĪ2017─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć│╔┐ā(j©®)▓ķįāĢr(sh©¬)ķg═©ų¬

ĪĪĪĪ2017─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć║ŽĖ±ś╦(bi©Īo)£╩(zh©│n)×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d