��ԇ���ṩ�ˡ�2011��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������n����(x��)�}������������呟����}˼·�� ������ϢՈ(q��ng)�P(gu��n)ע��ԇ��ע��(c��)��(hu��)Ӌ(j��)���l��(http://www.top-99.com.cn/zige/CPA)

����11.

�������𰸡�A

�������������x�(xi��ng)BCD���ڌ�(sh��)�H���I(y��)�ɱ������ʵă�(y��u)ȱ�c(di��n)��

����12.

�������𰸡�D

�������������˹����r(sh��)���ڮa(ch��n)����(j��)���I(y��);�����D(zhu��n)�ƴΔ�(sh��)�������μ�(j��)���I(y��);���a(ch��n)ƷƷ�NӋ(j��)��ĈD�������ݔ�(sh��)����Ʒ�N��(j��)���I(y��);��˾�ďV���M(f��i)�Ì������a(ch��n)�S�ּ�(j��)���I(y��)��

����13.

�������𰸡�D

���������������ǧ�ߕr(sh��)��(sh��)���ڮa(ch��n)����(j��)���I(y��)��

����14.

�������𰸡�B

����������������ֵ�ɱ������ڷ���ֵ���I(y��)����ֵ���I(y��)�ĵ�Ч�ʶ��l(f��)�������I(y��)�ɱ��������x�(xi��ng)B���f(shu��)�������_��

����15.

�������𰸡�D

���������������I(y��)A�{(di��o)����=[86490-(55000+38000)]/(55000+38000)= -7%���a(ch��n)Ʒ��(sh��)�H��(y��ng)�Г�(d��n)�����I(y��)A�ijɱ�=55000-55000��7%=51150(Ԫ)��

����16.

�������𰸡�B

������������

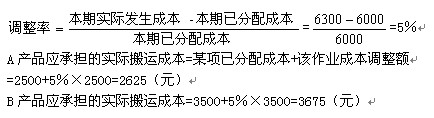

����A�a(ch��n)Ʒ�ѷ������I(y��)�ɱ�=�A(y��)��(����)�����ʡ���(sh��)�H���õ����I(y��)��=50��50=2500(Ԫ)

����B�a(ch��n)Ʒ�ѷ������I(y��)�ɱ�=50��70=3500(Ԫ)

�������ڿ��ѷ���ɱ�=2500+3500=6000(Ԫ)

����17.

�������𰸡�D

���������������I(y��)�ɱ����µijɱ�Ӌ(j��)���^(gu��)�̿��Ը����飺�YԴ�����I(y��)���a(ch��n)Ʒ��

����18.

�������𰸡�A

���������������y(t��ng)�ɱ���ֻ���]�ˮa(ch��n)����(j��)���I(y��)���������M(f��i)�õķ�����Ҫ�����c�a(ch��n)����(j��)���I(y��)���P(gu��n)�ijɱ���(d��ng)��

����19.

�������𰸡�A

�������������a(ch��n)����(j��)���I(y��)�����I(y��)�ɱ��c�a(ch��n)���ɱ���׃��(d��ng)�����μ�(j��)���I(y��)�����I(y��)�ɱ��c�a(ch��n)Ʒ����(sh��)�ɱ���׃��(d��ng)��Ʒ�N��(j��)���I(y��)�����I(y��)�ɱ��c���a(ch��n)�a(ch��n)Ʒ��Ʒ�N�ɱ���׃��(d��ng)�����a(ch��n)�S�ּ�(j��)���I(y��)�����I(y��)�ɱ���ȫ�����a(ch��n)�a(ch��n)Ʒ�Ĺ�ͬ�ɱ���

����20.

�������𰸡�B

�������������M�ܲ�ͬ�͑�ُ(g��u)�I����I(y��)��ͬ�a(ch��n)Ʒ�����ǣ���ͬ�͑��IJ�ͬҪ���γ��˿͑��ɱ��IJ�һ�¡�

����21.

�������𰸡�D

�������������M�㌦(du��)���(b��o)���Ҫ��ҪӋ(j��)��a(ch��n)Ʒ�����a(ch��n)�ɱ���

����22.

�������𰸡�B

���������������P(gu��n)ϵ��(sh��)���ڿɛQϵ��(sh��)��ƽ����������r= =0.97��

����23.

�������𰸡�B

�������������a(ch��n)����(j��)���I(y��)�����a(ch��n)��λ�a(ch��n)Ʒ�r(sh��)�����µ����I(y��)������ֱ�Ӳ��Ϻ�ֱ���˹��ɱ��ȣ��@�N���I(y��)�ijɱ��c�a(ch��n)���ɱ���׃��(d��ng);���μ�(j��)���I(y��)�����a(ch��n)ÿ���a(ch��n)Ʒ�����µ����I(y��)�����猦(du��)ÿ���a(ch��n)Ʒ�ęC(j��)����(zh��n)�䡢ӆ��̎����;Ʒ�N��(j��)���I(y��)�Ǟ�֧Ԯ���N�a(ch��n)Ʒ�����a(ch��n)�����µ����I(y��)���@�N���I(y��)��Ŀ���Ƿ���(w��)�ڸ��(xi��ng)�a(ch��n)Ʒ�����a(ch��n)�c�N�ۡ����猦(du��)һ�N�a(ch��n)Ʒ���Ʋ�����Ρ���(sh��)��Ҏ(gu��)����;���a(ch��n)�S�ּ�(j��)���I(y��)�Ǟ�S�ֹ��S���a(ch��n)�����µ����I(y��)�����繤�S������ů�⡢�����ȡ�

����24.

�������𰸡�A

�������������a(ch��n)����(j��)���I(y��)�ľ��w���I(y��)��(d��ng)���Юa(ch��n)Ʒ���㲿���a(ch��n)�����C(j��)�����r(sh��)���˹����r(sh��)�����ǧ�ߕr(sh��)��(sh��)�ȡ�

����25.

�������𰸡�A

�������������YԴ�dzɱ���ԴȪ��һ��(g��)��I(y��)���YԴ����ֱ���˹���ֱ�Ӳ��ϡ����a(ch��n)�S�ֳɱ����g�������M(f��i)�á��Լ����a(ch��n)�^(gu��)������ijɱ����x�(xi��ng)A��ӆ���ϲ�ُ(g��u)��ͬ�������I(y��)��

��

�������P(gu��n)���]��

����2011ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������n����(x��)�}�R��

��������2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ɿ�(j��)��ԃ?n��i)�څR��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�A(y��)�y(c��)��2011��3��-4��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g�A(y��)�y(c��)��9��10��-11��