��ԇ���ṩ�ˡ�2011��ע�ԕ�Ӌ����ؔ��(w��)�ɱ��������n����(x��)�}������������呟����}˼·�� ������ϢՈ�P(gu��n)ע��ԇ��ע�ԕ�Ӌ���l��(http://www.top-99.com.cn/zige/CPA)

��������Ӌ������}

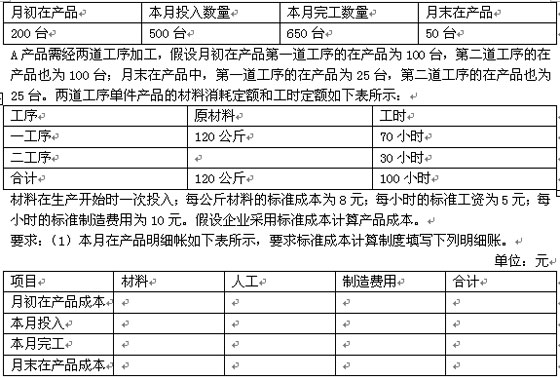

����1.ij��I(y��)A�a(ch��n)Ʒ7�·ݵ�Ͷ�a(ch��n)�͎����r���±���ʾ��

����

����(2)����ُ�����80000������ϵČ��H�r���ÿ����8.5Ԫ���������a(ch��n)�a(ch��n)Ʒ�I(l��ng)�ò���65000��������Hʹ���˹����r54000С�r��֧�������a(ch��n)���˹��Y324000Ԫ��Ҫ��Ӌ��ֱ�Ӳ��Ϻ�ֱ���˹��ăr���͔�(sh��)�����

����2.E��˾�\�ؘʳɱ�ϵ�y(t��ng)Ӌ��a(ch��n)Ʒ�ɱ��������ýY(ji��)�D(zhu��n)���ړp�淨̎���ɱ�������P(gu��n)�Y�����£�

����(1)��λ�a(ch��n)Ʒ�˜ʳɱ���

����ֱ�Ӳ��Ϙ˜ʳɱ���6�����1.5Ԫ/����=9Ԫ

����ֱ���˹��˜ʳɱ���4С�r��4Ԫ/С�r=16Ԫ

����׃�������M�ؘʳɱ���4С�r��3Ԫ/С�r=12Ԫ

�����̶������M�ؘʳɱ���4С�r��2Ԫ/С�r=8Ԫ

������λ�a(ch��n)Ʒ�˜ʳɱ���9+16+12+8=45(Ԫ)

����(2)������r��

����ԭ���ϣ��ڳ��o���ԭ����;����ُ��3500����r1.6Ԫ/�������3250���

�����ڮa(ch��n)Ʒ���ڳ��ڮa(ch��n)Ʒ��؛40����ԭ���Ϟ�һ��Ͷ�룬�깤�̶�50%;����Ͷ�a(ch��n)450�����깤���430��;��ĩ�ڮa(ch��n)Ʒ60����ԭ���Ϟ�һ��Ͷ�룬�깤�̶�50%��

�����a(ch��n)��Ʒ���ڳ��a(ch��n)��Ʒ��؛30���������깤���430���������N��440����

�������ں���ֱ���˹�2100С�r��֧�����Y8820Ԫ;֧��׃�������M��6480Ԫ��֧���̶������M��3900Ԫ;���a(ch��n)������2000С�r��

����Ҫ��

����(1)Ӌ��a(ch��n)Ʒ�˜ʳɱ��(ֱ�Ӳ��σr������ُ��Ӌ�㣬�̶������M�óɱ���������ط�����Ӌ��)��

����(2)Ӌ����I(y��)��ĩ��؛�ɱ���

��

�������P(gu��n)���]��

����2011ע����ؔ��(w��)�ɱ��������n����(x��)�}�R��

��������2010��ע�ԕ�Ӌ����ԇ�ɿ���ԃ?n��i)�څR��

����2011ע�ԕ�Ӌ����ԇ�����r�g�A(y��)�y��2011��3��-4��

����2011��ע�ԕ�Ӌ����ԇ�r�g�A(y��)�y��9��10��-11��