����13. 2008��12��31�գ���˾��һ���������k������352�fԪ�ăr����۽o�ҹ�˾��������մ��y�С�ԓ�k�����~��ԭ�r��600�fԪ����Ӌ�����f320�fԪ��δӋ��pֵ�ʂ䣬���ʃrֵ��280�fԪ;�AӋ�п�ʹ�É�����5�꣬�AӋ����ֵ���㡣2009��1��1�գ���˾�c�ҹ�˾��ӆ��һ�ݽ��I���U��ͬ����ԓ�k�������;���U�_ʼ�՞�2009��1��1�գ����ڞ�3��;����~��96�fԪ��ÿ����ĩ֧�����ٶ������]���M���������P���أ������I�Ռ���˾2009����������~��Ӱ푞�()�fԪ��

����A.-88

����B.-32

����C.-8

����D.40

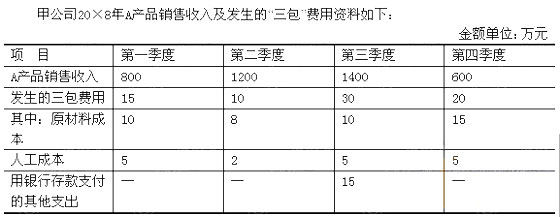

����14. �ɷ�����˾��20��8�����N���~��1%�A��aƷ�|�����C�M�á�ԓ��˾20��9���ǰ3�����ȸİ��N���~��10%�A��aƷ�|�����C�M�ã����քe��20��9��ȵ�1���Ȉ�桢����Ȉ��͵�3���Ȉ����������¶��ԓ��˾�ھ���20��9�����ؔ�Ո��r�������Q������1��������3�����A��ĮaƷ�|�����C�M��ȫ�~�_�أ������°�20��9����N���~��1%�A��aƷ�|�����C�M�á��ٶ�������헾������ش�Ӱ푣���ÿ�갴�N���~1%�A��ĮaƷ�|�����C�M���c���H�l���ĮaƷ�|�����C�M�ô���������t�ɷ�����˾��20��9�����ؔ�Ո���Ќ�����������_�ĕ�Ӌ̎��������()��

����A.�����Ӌ����׃�������{�������ڕ�Ӌ�����ע����¶

����B.�����Ӌ��Ӌ׃�������{�������ڕ�Ӌ�����ע����¶

����C.������Ҫ��Ӌ���e���������{�������ڕ�Ӌ�����ע����¶

����D.�������Ӌ����׃������Ӌ��Ӌ׃������Ҫ��Ӌ���e���������{�������ڕ�Ӌ�����ע����¶

����15. �����P����Ⱥϲ�ؔ�Ո���ı����У��e�`����()��

����A.�ڈ���ڃȳ��������Ѽ{��ϲ��������ӹ�˾�r���ϲ��Y�aؓ�������ڳ������M���{��

����B.�ڈ���ڃ�ُ�I���{��ϲ��������ӹ�˾�r���ϲ��F���������Б��ϲ���ُ�I�ӹ�˾��ُ�I������ĩ�ĬF������

����C.�ڈ���ڃȳ��������Ѽ{��ϲ��������ӹ�˾�r���ϲ��������Б��ϲ��������ӹ�˾�����������ֹ�����P������M��

����D.�ڈ���ڃ������Ѽ{��ϲ�������ij�ӹ�˾�l�����~̝�p���������ߙ����ؓ�������Գ��m���I�ģ��tԓ�ӹ�˾�ԑ��{��ϲ�����

����16. �ɷ�����˾(���º��Q��˾)�鹤�I���a��I����20��7��1������۳��aƷ�ṩ�����������գ�Ҏ���aƷ���ۺ�һ�����ރȳ��F�|�����}��ؓ؟�˓Q�����M�ṩ�S�ޡ��ٶ�����Iֻ���a���N��

����A.B�ɷN�aƷ��20��8��l���������

����(1)��˾��A�aƷ�ṩ���������_�J���AӋؓ����20��8������~�����~��40�fԪ��A�aƷ�ġ����������ޞ�3�ꡣԓ��I���۳���A�aƷ���ܰl���ġ��������M�ã�����ĩ������A�aƷ�N�������2%�AӋ��

�������P���]��

2010ע�ԕ�Ӌ����ԇ����Ӌ�����}���v�x�R����������������

2010ע�ԕ�Ӌ����ԇ����Ӌ���¹������}�R��