下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

八、會計師事務所免除責任的事由(第七條)

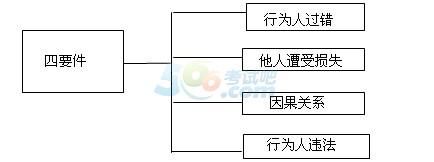

1.侵權責任的四個要素

(1)民法學界一般采納“四要件”來界定民事侵權賠償責任,“四要件”依次是:

如果不能滿足這四個構成要件,侵權責任主體就可以提出抗辯,要求免責或者減責。

(2)對會計師事務所民事侵權賠償責任的界定也是“四要件”,針對注冊會計師行業具體表現為:

(3)事務所的抗辯事由

如果事務所能夠證明自己在上述四個方面的特定方面不滿足這些構成要件的規定,那么,事務所就可以提出抗辯,其中是否存在過錯和因果關系兩個方面是事務所免責的情形。

2.舉證免除民事責任情形(重點掌握)

會計師事務所能夠證明存在以下情形之一的,不承擔民事責任。具體包括以下五種情:

(1)已經遵守執業準則、規則確定的工作程序并保持必要的職業謹慎,但仍未能發現被審計單位的會計資料錯誤;

(2)審計業務所必須依賴的金融機構等單位提供虛假或者不實的證明文件,會計師事務所在保持必要的職業謹慎下仍未能發現虛假或者不實;

(3)已對被審計單位的舞弊跡象提出警告并在審計報告中予以指明;

(4)已經遵照驗資程序進行審核并出具報告,但被審驗單位在注冊登記之后抽逃資金;

(5)為登記時未出資或者未足額出資的出資人出具不實報告,但出資人在登記后已補足出資。

其中,上述第(1)、(2)和(3)屬于因沒有過錯而免責的情形;第(4)和(5)屬于因沒有因果關系而免責的情形。

九、會計師事務所減責事由(第八條)

利害關系人明知報告不實而仍然使用報告并受到損失的,其損失與不實報告之間可以說是不存在直接因果關系的,人民法院應當酌情減輕會計師事務所的賠償責任。

十、無效免責(第九條)

會計師事務所出具的審計報告,其用途已為法律法規所規定,事務所無權限定審計報告的用途。事務所在報告中注明“本報告僅供年檢使用”、“本報告僅供工商登記使用”等類似內容的,不能作為其免責的事由,是無效免責。

十一、賠償順位(第十條)

1.賠償順位的前提條件

如果多個責任主體之間沒有連帶關系,且存在補充責任,則需要確定這些責任主體之間的賠償順序。

2.事務所與被審計單位之間的責任順位

審計報告使用人由于信賴不實審計報告而從事相關交易導致損失,從因果關系的角度看,被審計單位的違約或欺詐行為是導致報告使用人損失的直接原因,不實審計報告只是間接原因,對于報告使用人的損失,應當由被審計單位承擔第一順位的責任,事務所承擔在后順位的責任。

3.會計師事務所與被審計單位、瑕疵出資股東之間的責任順位在被審計單位的出資人虛假出資、不實出資或者抽逃出資,事后未補足的前提下

(1)依法強制執行被審計單位財產(“第一賠”);

(2)依法強制執行被審計單位財產后仍不足以賠償損失的,出資人應在虛假出資、不實出資或者抽逃出資數額范圍內向利害關系人承擔補充賠償責任(“第二賠”);

(3)如果對被審計單位、出資人的財產依法強制執行后仍不足以賠償損失的,由事務所在其不實審計金額范圍內承擔相應的賠償責任(“第三賠”)。

相關推薦: