�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2014�꡶���ɷ�Ҏ�c�C���������¹��o��������2

��ԇ���y�ИI�����Y��ԇ�W�����ˣ���2014���y�ИI�����Y��ԇ�����ɷ�Ҏ�c�C���������¹��o���������o�俼�Ŀ������������

�����鿴�R����2014�꡶���ɷ�Ҏ�c�C���������¹��o���R��

�����������y���

�����ڶ��� �Y������

����һ���y���Y���ĸ����c����(����)

����1.�y���Y���ĸ���

�����y��ͨ�����������x��ʹ�á��Y���������ؔ�Օ�Ӌ���y�бO�ܡ��Ȳ��L�U�������������ĸ���քe�Ǖ�Ӌ�Y�����O���Y���������Y����

����(1)��Ӌ�Y��

������Ӌ�Y��Ҳ�Q�~���Y����ָ�y���Y�aؓ�������Y�a�pȥؓ��������~���������ߙ��档�҇��̘I�y�еĕ�Ӌ�Y��������ͨ�ɹɱ�/�����Y�����Y�����e��ӯ��e��δ����������Ͷ�Y�ع����䡢һ���L�U�ʂ�ȡ���Ӌ�Y����ӳ�y�Ќ��H���е��Y��ˮƽ�����y���Y������o�B��ӳ���c�y���挦�Č��H�L�U���o�P��

����(2)�O���Y��

�����O���Y�����y�бO�ܮ��֞��˝M��O��Ҫ���M�y�Ќ������I���S�ֽ����wϵ������Ҏ�����y�б�횳��е��Y�������ⲿ�O�������P�ĵĆ��}���y���wϵ�İ�ȫ�ԡ������Ժ�ƽ�ԡ�

����(3)�����Y��

���������Y�����y�ЃȲ������ˆT�����y�����Г����L�UӋ��ġ��y����Ҫ���е�����Y�����������ں����ͷ����y�Ќ��H�Г��ēpʧ�����AӋ�pʧ���Dz��֓pʧ���Ƿ�ֹ�y�е��]�������������y�Ќ��`��׃��Խ��Խ��Ҫ���ɞ�F���y�н��I��������Ҫ�ֶΡ���ֱ���c�y�����Г����L�U���^�����Ҳ�Q���L�U�Y����

����2.�y���Y��������

�����y���Y����������Ҫ���F�����ׂ����棺�M���y���������I���L���Y�����Ҫ;���Փpʧ;�����y�ИI���^�ȔU���ͳГ��L�U;�S���Ј�����;���y�й����������L�U�����ṩ�������������

���������O���Y����Ҫ����(������)

����1.���������Y���f�h����ӆ�����µ��Y������Ҫ��

����(1)�������T���c���������Y���f�h��

����1988��7�£�������ί�T��ͨ�^�ˡ��P�ڽyһ���H�y�е��Y��Ӌ����Y���˜ʵąf���������Q���������Y���f�h��(Ҳ�Q���������f�h����)����Ҫ���IJ��փ��ݣ��ٴ_�����Y���Ę��ɣ����y�е��Y���֞�����Y�������Y���ɴ���Ҹ����Y��Ҏģ���ó��^�����Y����l00%;�ڸ����Y�a�����L�U�Ĵ�С�����Y�a�֞�0��20%��50%��l00%�Ă��L�U�n��;��ͨ�^�O��һЩ�D�Qϵ�������������ŘI��Ҳ�{���Y���O��;��Ҏ���y�е��Y���c�L�U�ә࿂�Y�a֮�Ȳ��õ���8%�����к����Y���c�L�U�ә࿂�Y�a֮�Ȳ��õ���4%��

����(2)�����������Y���f�h��

����������ί�T����2004��6����ʽ�l���ˡ��yһ�Y��Ӌ�����Y���˜ʵć��H�f�h����ӆ��ܡ������Q�����������Y���f�h��(Ҳ�Q���������f�hII��)���������L�U���Ј��L�U�Ļ��A�ϣ������ˌ������L�U���Y��Ҫ��;������Y��Ҫ��Ļ��A�ϣ�����˱O�ܲ��T�O���z����Ј��s������Ҏ�����γ����Y���O�ܵġ�����֧������

�����ٵ�һ֧��������Y��Ҫ���Y��������һ(�Y��һ�۳��)/(�L�U�ә��Y�a+12.5�����Ј��L�U�Y��+12.5���IJ����L�U�Y��)

�����ڵڶ�֧�����ⲿ�O�ܡ��鱣�C����Y��Ҫ��Č��F�������������Y���f�h��Ҫ��O�ܮ��ֿ��Բ�ȡ�F���ͷǬF���z��ȷ��������y�е��Y��������r��

�����۵���֧�����Ј��s���������������Y���f�h���e���{����y�е���Ϣ��¶ˮƽ���Ӵ����ȣ�Ҫ���y����¶�Y�������ʡ��Y�����ɡ��L�U��El���L�U�������ԡ�ӯ������������ˮƽ���^�̵ȡ�

����(3)��������������f�h��

����������ί�T����2010��12�°l���˵�����������f�h(Ҳ�Q���������f�h��)��

�����ه����Y��Ҫ�������f�h���Mһ������˱O���Y�������Ҫ����ͨ��һ���Y��������(��ͨ��һ���Y��/�L�U�ә��Y�a)��ԭ����2%�����4.5%��һ���Y����������4%�����6%�����Y�������ʾS��8%��׃���ڴ˻��A���������2.5%���Y�����澏�_Ҫ��ʹ�Ì��H�Ŀ��Y��������Ҫ���_��10.5%��

�����ڽ������H�yһ�������ԱO�ܿ�ܡ������Ը��w����(���|�������Y�a/δ��30�յĬF����������)��ӳ�ˉ�����B���y�ж���������ˮƽ;���������Y����(���÷����Y����Դ/�I������ķ����Y����Ҫ)��ӳ���y���L��������ˮƽ��

�����ۼӏ��Ј��s����˾�������龏���y�Ќ��ⲿ�����u�����^����ه���������f�h���Mһ�������ˌ��y��ʹ���ⲿ�����u���C���ıO��Ҫ�������H�C�O���M��(IOSCO)�����u���C���О�ʄt�������PҎ���{��������f�h���Y������С�

�����ܾ����y���wϵ������ԡ��������f�h�����Y��Ҫ�ܗU�ʱO�͓ܺpʧ�܂��ƶȵȷ����ȡ�����y���wϵ��������ԵĴ�ʩ��

�����ݷ���ϵ�y���L�U���P���L�U���������f�h�����_���ϵ�y��Ҫ���y�г��M������Y��Ҫ���⣬�����и����ēpʧ����������������ί�T���о��ƶ���ᘌ�ϵ�y��Ҫ���y�е��~���Y��Ҫ���Ҏ����

���������羳�y��̎�ÙC�ơ�������ί�T���l���ġ��羳�y��̎�ù����M��K��漰���h�������w���� �������Ҍ��羳�y�е�̎�Ù�͌�ʩ���ȡ����{���y�Б��ƶ�����Σ�C��Ӌ���������L�U����C�Ƶȡ�

����2.�҇���ʩ�����������Y���f�h���͡�������������f�h���±O�ܵĘ˜ʵİ���

����(1)�҇���ʩ�����������Y���f�h���İ���

����2007��2��28�գ��Ї��y�O���l���ˡ��Ї��y�ИI��ʩ���Y���f�hָ����Ҋ������־���҇���ʽ�����ˌ�ʩ�����������Y���f�h���Ĺ��̡������҇��̘I�y�еİlչˮƽ���ⲿ�h�������ڃ��҇��y�ИI�� ���߂�ȫ�挍ʩ�����������Y���f�h���ėl������ˣ��Ї��y�O���_���˷��ʩ�������M���ֲ��_�˵� ����ԭ�t��

�����ٷ��ʩ��ԭ�t���Ї��y�O��Ҏ�������������һ�^(����ۡ����T��)�O�ИI�ջ��S�Ľ��I�ԙC�������H�I��ռ�ஔ���صĴ����̘I�y�У�����2010������_ʼ��ʩ�����������Y���f�h��������Õr �����_���Ї��y�O��Ҏ�������Ҫ�����ʿɕ�����ʩ�����������Y���f�h�����������t��2013��ס� �@Щ�y�����Ҳ�Q�����Y���f�h�y�С��������̘I�y�п�����2011������Ը��Ո��ʩ�����������Y�� �f�h����

�����ڷ����M��ԭ�t���҇������̘I�y���ڃȲ��u���wϵ���L�UӋ��ģ�͡��L�U�����ĽM����������_�l���O�ȷ����Mչ��һ����ˣ��Ї��y�O�����S�����̘I�y�Ќ�ʩ�����������Y���f�h���ĕr�g�Ⱥ��Єe���Ա��̘I�y���ڝM����Ҫ���ʩ�����������Y���f�h����

�����۷ֲ��_�˵�ԭ�t���̘I�y�б�횽Y�ϱ��Ќ��H��ȫ��Ҏ�������A�Ρ������c���������M�����_�ˡ��������L�U���Ј��L�U�������L�U����L�U�У����ȴ����̘I�y�Б����_�l�����L�U���Ј��L�U��Ӌ��ģ��;�������L�U���ԣ��F�A�Α������J�I��(������˾�L�U��¶�������L�U��¶)�����c���M�Ȳ��u���wϵ���O��

����(2)�҇���ʩ��������������f�h���±O�ܘ˜ʵİ���

����2011��4��27�գ��Ї��y�O���l���ˡ��Ї��y�ИI��ʩ�±O�ܘ˜�ָ����Ҋ��(���º��Q��ָ����Ҋ��)���_�����҇��y�ИI��ʩ�±O�ܘ˜ʵ����ߺͿ�ܡ�

������ָ����Ҋ��Ҏ���̘I�y�к���һ���Y�������ʡ�һ���Y�������ʺ��Y�������ʵ����Ҫ��քe��5%��6%��8%;�˜ʌ�ʩ�������l����ϵ�y��Ҫ���y�кͷ�ϵ�y��Ҫ���y�е��Y�������ʷքe���õ���ll.5%��l0.5%��

������ָ����Ҋ��Ҫ���y�ИI���ڙC���ܗU�ʲ��õ���4%��

������ָ����Ҋ��Ҫ���y�ИI���ڙC�����M�J��pʧ�ʂ�O�ܣ��J��܂��ʲ�����2.5%���܂串�w�ʲ�����l50%��

����2012��6��7�գ��Ї��y�O���l�����̘I�y���Y�������k��(ԇ��)���������c�������f�h���܉���Y���O���ƶȣ�����2013�����_ʼ��ʩ��Ҫ���̘I�y����2018���ǰ�_��Ҏ�����Y�������ʱO��Ҫ��

����

����3.�҇��ıO���Y���c�Y��������Ҫ��

����(1)�O���Y���Ķ��x�͘���

�����O���Y���DZO�ܮ���Ҏ�����̘I�y�б�횳��е��c��I�տ��w�L�Uˮƽ��ƥ����Y�����䏊�{���ǵ����L�U�������y�г��m�������I������������Ҫ�������Й��w�١�

����2012��6�£��y�O���l���ˡ��̘I�y���Y�������k��(ԇ��)�����������Y���k�������O���Y������һ���Y���Ͷ����Y�������У�һ���Y���ְ�������һ���Y��������һ���Y����

�����ٺ���һ���Y���������������Y������ͨ�ɡ��Y�����e��Ӌ�˲��֡�ӯ��e��һ���L�U�ʂ䡢δ�����������ٔ��ɖ|�Y����Ӌ�벿�֡�

����������һ���Y��������������һ���Y����������r(�烞�ȹɼ�����r)���ٔ��ɖ|�Y����Ӌ�벿�֡�

�����۶����Y�������������Y����������r�����~�J��pʧ�ʂ��Ӌ�벿�֡��ٔ��ɖ|�Y����Ӌ�벿�֡�

�������Y���ۜp헣����������u�������o���Y�a(����ʹ�Ù����)���ɽ��I̝�p����ă��f�Ӷ��Y�a���J��pʧ�ʂ�ȱ�ڡ��Y�a�Cȯ���N�����á��_��������B�Ͻ��Y�a���~��ֱ�ӻ��g�ӳ��б��y�еĹ�Ʊ�����Y�aؓ������δ�����ʃrֵӋ�����Ŀ�M�������γɵĬF�������䡢�̘I�y�����������L�U׃��������ؓ�����ʃrֵ׃��������δ���F�p�档

����(2)�Y��������Ӌ��ͱO��Ҫ��

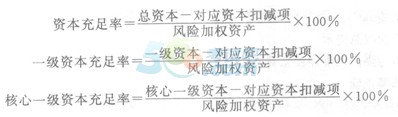

�������Y��������Ӌ�㹫ʽ��

����

�������У��̘I�y�п��Y�a��������һ���Y�a������һ���Y���Ͷ����Y��;�̘I�y���L�U�ә��Y�a���������L�U�ә��Y�a���Ј��L�U�ә��Y�a�Ͳ����L�U�ә��Y�a��

�������Y�������ʱO��Ҫ��

�������Y���k�������̘I�y���Y�������ʱO��Ҫ��֞��Ă��ӴΣ�������Y��Ҫ������һ���Y�������ʡ�һ���Y�������ʺ��Y�������ʷքe��5%��6%��8%;�ڃ����Y��Ҫ����������Y��Ҫ�քe��2.5%��0��2.5%;��ϵ�y��Ҫ���y�и����Y��Ҫ��l%;�ܸ����μ��y���L�U��r����ĵڶ�֧���Y��Ҫ��

�������Y���k������ʩ���҇������y�к���С�y�е��Y�������ʱO��Ҫ��քe��ll.5%��l0.5%��

����2012��12�£��y�O���l���ˡ��P�ڌ�ʩ(�̘I�y���Y�������k��(ԇ��)>�^���ڰ������P��헵�֪ͨ����2013��ĩ�������Y��Ҫ���0.5%���������ÿ���f��0.4%����2013��ĩ��������ϵ�y��Ҫ���y�еĺ���һ���Y�������ʡ�һ���Y�������ʺ��Y�������ʵ����Ҫ��քe��6.5%��7.5%��9.5%;����ϵ�y��Ҫ���y�еĺ���һ���Y�������ʡ�һ���Y�������ʺ��Y�������ʵ����Ҫ��քe��5.5%��6.5%��8.5%��

����4.����Y�������ʵ��k��

�����̘I�y��Ҫ����Y�������ʣ���Ҫ�Ѓɂ�;����һ�������Y��;���ǽ����L�U�ә࿂�Y�a��ǰ�߷Q�顰���ӌ��ߡ������߷Q�顰��ĸ���ߡ�����Ȼ���y��Ҳ���ԡ��p���R�¡���ͬ�r��ȡ�ɂ����ߡ�

����(1)���ӌ���

�����̘I�y������Y�������ʵķ��ӌ��ߣ��������Ӻ����Y�������Y����

����һ���Y���ā�Դ�����l����ͨ�ɡ�������������ȷ�ʽ�������������y������һ���Y������Ҫ��ʽ�������ڰl�й�Ʊ���f����ɱ�����Ҫ�͵öࡣ

�����̘I�y�����Ӷ����Y���ķ�������Ҫ�ǰl�п��D�Q��ȯ������Y����ȯ���L�ڴμ���ȯ��

����(2)��ĸ����

�����̘I�y������Y�������ʵķ�ĸ���ߣ���Ҫ�ǽ����L�U�ә࿂�Y�a�Լ������L�U���Ј��L�U�Ͳ����L�U���Y��Ҫ��

�����������Y����Դ�ļ����½������Ȳ��ý����L�U�ә࿂�Y�a�������⣬�y��һ�㲻�����Ӳ����@�N��������ˣ������L�U�ә࿂�Y�a�ķ�������Ҫ�ǜp���L�U�����^�ߵ��Y�a�������L�U�����^�͵��Y�a�����w���������J����ۻ��J���Cȯ���������ѽ��l�ŵ��J���u��ȥ;�ջ��J�����ُ�I���|���Ă�ȯ(�����);�M���ٰl�Ÿ��L�U���J��ȡ�

�����ڽ��������L�U���Ј��L�U�Ͳ����L�U���Y��Ҫ���棬���ԱM���ܽ������õ��L�U����ϵ�y�����_���O�ܮ���Ҫ�����r�£����ð������f�h����Ҏ���ăȲ�ģ�ͻ��Ӌ�������քeӋ���Ј��L�U�Ͳ����L�U��Ҳ�����ژI���x���棬�M���ܜp���y����Ҫ�Г����L�U�ĘI�գ����磬�p�ٽ����~���I�վ��܉��Ј��L�U�Y��Ҫ��

����(3)�C�ϴ�ʩ

�����̘I�y������Y���������������ԡ��p���R�¡���ͬ�r��ȡ���ӌ��ߺͷ�ĸ���ߣ����зdz���Ҫ��һ���C���Է������y�в�ُ�����H�ϣ��O�ܮ��ֵ��Y��Ҫ����ȫ���y�ИI��ُ�˳�һ�˸��^һ�˵���Ҫԭ��֮һ��

����

�������P���]��

����2014�����¹Pӛ���L�U����| ������ؔ| �����J��| ��˾���J

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2014���y�ЏĘI��������ؔ�����P����֪�R(8) (2014-7-22 16:40:08)

��2014���y�ЏĘI��������ؔ�����P����֪�R(7) (2014-7-22 16:37:26)

��2014���y�ЏĘI��������ؔ�����P����֪�R(6) (2014-7-22 16:35:25)

��2014���y�ЏĘI��������ؔ�����P����֪�R(5) (2014-7-22 16:33:35)

��2014���y�ЏĘI��������ؔ�����P����֪�R�R�� (2014-7-22 15:45:42)

��2014���y�ЏĘI��������ؔ�����P����֪�R(4) (2014-7-18 11:13:49)

��2014���y�ЏĘI��������ؔ�����P����֪�R(7) (2014-7-22 16:37:26)

��2014���y�ЏĘI��������ؔ�����P����֪�R(6) (2014-7-22 16:35:25)

��2014���y�ЏĘI��������ؔ�����P����֪�R(5) (2014-7-22 16:33:35)

��2014���y�ЏĘI��������ؔ�����P����֪�R�R�� (2014-7-22 15:45:42)

��2014���y�ЏĘI��������ؔ�����P����֪�R(4) (2014-7-18 11:13:49)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��