�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

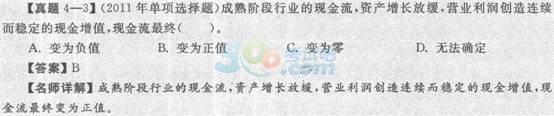

2014�y�ИI�����Y��˾���J���¹��o��������2

��ԇ���y�ИI�����Y��ԇ�W�����ˣ���2014���y�ИI�����Y��ԇ����˾���J���¹��o���������o�俼�Ŀ������������

����2.�ИI�ȸ����̶�

������ͬ�ИI��ͬһ�ИI�IJ�ͬ�lչ�A�Σ������ļ��ҳ̶�Ҳ���M��ͬ����I���R�����̶ȱ��^���ҕr�������R���_����Ҳ�^�����������J�L�UҲ�^������������ң���I�ͱ�횲�ͣ�،����µ��ИI���ݲ���������ȥ������Խ���ң���I���R�IJ��_����Խ����I�Ľ��I�L�U��Խ����y����Ҫ�Г��������L�U��Խ��

���������̶ȵĴ�С�ܺܶ�����Ӱ푣���������Ҫ�����ձ�����ذ��������ИI��ɢ���ИI���С��ИI��ɢ��ָһ���ИI�Г��д�����Ŀ�ĸ�����I���@�N�ИI�ĸ����^���ҡ����ИI������ָijһ�ИI�H�H���������ٵ���I�����ƣ��@�N�ИI�ĸ����̶��^�͡��ڸ߽��I�ܗU���Ӹ����������I����_���^�ߵ��N���~�Ȳ��ܵ����^�ߵĹ̶��ɱ�������һ��ԭ�������N���½��ĕr����I��ӯ��������Ѹ���»���

�����ۮaƷ�ԽС�������̶�Խ���Ј����LԽ�����������̶�Խ���˳��Ј��ijɱ�Խ�ߣ������̶�Խ�������ڹ̶��Y�a�^�࣬���Һ��y�������a�����aƷ���Y���ܼ����ИI����Iͨ�������p���x���˳��Ј��������̶�һ���ڄ�ʎ�ڕ����ӣ����ИI�lչ�A�εĺ��ڣ���������I�_ʼ�M����ИI�ԈD�����������Ј��_��Ͳ��_ʼ���F���a�����^ʣ���r����_ʼ���l������څ��ןữ�����ڽ��������_�����c�r����I֮�g�ĸ����̶��_������ڠI�\�ܗU�^�ߵ��ИI���@һ��r������ء�

����3.���Ʒ�������{

�������Ʒָ���ǁ����������ИI���ߺ����Ј��ĮaƷ���@Щ�aƷ���߷��Ռ�����̓r���Ӱ�Խ�����L�U��Խ�ߡ������d���g��������Ʒ�����������ИI�е����Ʒ�ĸ������H�H��Ӱ푃r��߀��Ӱ푵����M��ƫ�á������M��ُ�I��������һ�ИI������aƷ���߷��յġ�Ʒ���D�Q�ɱ���Խ�ͣ����Ʒ���@���ИIδ�����������{��Խ���ИI�L�UҲ��Խ��

����4.�ɱ��Y��

�����ɱ��Y����Q�ɱ����ɣ�ָijһ�ИI����I�Ĺ̶��ɱ��Ϳ�׃�ɱ�֮�g�ı������ɱ��Y������Ӱ��ИI���\�I�L�U���������ИI����I�������|���ɱ��Y����Ҫ����������M�ɣ��ٹ̶��ɱ�;��׃�ӳɱ�;�۽��I�ܗU;��ӯ̝ƽ���c��

����5.��������

����Ҳ�Q�̘I���ڣ���ָ�Ј������w���½������L�ٶȻ����������������Ȼ���������½����������ڕ�Ӱ�ӯ�������������������ИI�ĬF���������Խ������������J�������P�IҪ�ء�

�������������Ѓ��A�Ρ����A�κ����A�εȶ�N���ַ�����

�������У����A�εĄ��ַ����ǰ�һ�������Ľ������ڄ��֞飺픷塢˥�ˡ��ȵס����K�͔U���傀�A�Ρ���픷��_ʼ��������Ӻͮa���_������c�����_ʼ�D��˥��;����˥���A�Σ�������Ӻͮa���ž�������׃��ֵؓ;�ȵ��ǽ�������_������c���ɽ����ȵ��_ʼ�D����K�A��;�ڏ��K�A�Σ�������Ӻͮa�������_ʼ���L���^���M�˔U���A��;�ڔU���A�Σ�������Ӻͮa�����m�ߝq��һֱ�_���µĽ���픷塣���ˣ��������һ�����������ڣ����M����һ�����ڡ�

�����������ھ��в����ԣ������������ڵĿ�Ⱥͷ��ȃɂ����������������������ɂ����������y�A�y��������в��_���ԡ��F���У��ИI�İlչ��r�c����������׃��ͨ�������P�ģ��������ڿ���Ӱ푵��ИI��ӯ�������ͬF�����ȡ�

����һ����f���͑������ИI�S�������ڵIJ��ӷ���Խ�������J�L�UԽ��;�͑������ИI�S�������ڵIJ��ӷ���ԽС���t�����J�L�UԽ�͡�

���������c��������׃��څ�ݵĮ�ͬ���ИI���Ԅ��֞飺�������ИI�����������ИI�ͷ��������ИI��

�����������ИI��һ���ܽ�������Ӱ��^������׃�����F���c��������׃����ͬ��څ�ݣ���Ҫ���F�飺�ڽ����U���A�Σ��ИI���F�����L����;�ڽ���˥���A�Σ��ИI���w���F��ʒ�l�Ͳ����⡣

�����������ИI���c�������ИI���F�෴��

�������������ИI��ָ�ИI�İlչ�ܽ�������Ӱ��^С�����tˎ�ȱ���Ʒ�ИI��

�����̘I�y�����Дཛ�����ڌ��ИI��Ӱ푕r�����ȑ�ԓ���_�ИI�����������ИI�����������ИI߀�Ƿ��������ИI����Ӱ��ИI�lչ�Ľ�������������̎���A��(�������Ⱥ͇��H);Ȼ���Дཛ�����ڌ��ИI�lչ��Ӱ���r�����w���Է����ИI����I���N�ۡ�ӯ���ͬF�������ܵ���Ӱ���r�ȣ�������ИI���w���ԅ����±��������ڵ���r�����෴���C�Ͽ��]���NӰ����أ��y�п�����ӆ���������J���ԣ���Ҏ�������������L�U��

����

����6.�ИI�M��ډ�

�����ИI�M��ډ���ָ�ИI�ȵ���I�����M������M����I������ij�N���ݵij̶ȣ������б��o�ИI����I�Ĺ��ܣ��ǝ����M���߳ɞ�F���M���ߕr������ȿ˷������y��Г��ijɱ����M��ډ��ĸߵͣ��ȷ�ӳ���Ј���������I���ݵĴ�С��Ҳ��ӳ������I�����ϵK�Ĵ�С���M��ډ�Ҳ��Ӱ��ИI�ȸ����̶ȵ���Ҫ���أ�һ���M��ډ��^�ߵ��ИI����I���R�ĸ����L�U�^С�������S�֬F�и������ęC����Խ���M��ډ��������Y�������L�����M��ډ���Ҳ�����nj����ࡢ��ࡢ������ᘺ��Ƶȶ������M��ډ���

����7.�ИI���߷�Ҏ

�������߷�Ҏ��Ҫ�������ۿ��ơ�ˮ�|���aƷ�˜ʡ����o���P�������ǃr����Ƶȡ���Փ�LJ����Ե�߀�ǵ^�Ե����߷�Ҏ���S�r���ܰl��׃�����@�����̘I�h���������˺ܴ�IJ��_���Ժ��ИI�L�U���J����I�����߷�Ҏ��Ӱ푳̶țQ�����L�Uˮƽ����I�����߷�Ҏ��Ӱ�Խ���L�UԽ��

����

�������P���]��

����ԇ�}:���ɷ�Ҏ�c�C��|������ؔ|�����J��|��˾���J|�L�U����

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2014���y�ЏĘI��������ؔ�����P����֪�R(8) (2014-7-22 16:40:08)

��2014���y�ЏĘI��������ؔ�����P����֪�R(7) (2014-7-22 16:37:26)

��2014���y�ЏĘI��������ؔ�����P����֪�R(6) (2014-7-22 16:35:25)

��2014���y�ЏĘI��������ؔ�����P����֪�R(5) (2014-7-22 16:33:35)

��2014���y�ЏĘI��������ؔ�����P����֪�R�R�� (2014-7-22 15:45:42)

��2014���y�ЏĘI��������ؔ�����P����֪�R(4) (2014-7-18 11:13:49)

��2014���y�ЏĘI��������ؔ�����P����֪�R(7) (2014-7-22 16:37:26)

��2014���y�ЏĘI��������ؔ�����P����֪�R(6) (2014-7-22 16:35:25)

��2014���y�ЏĘI��������ؔ�����P����֪�R(5) (2014-7-22 16:33:35)

��2014���y�ЏĘI��������ؔ�����P����֪�R�R�� (2014-7-22 15:45:42)

��2014���y�ЏĘI��������ؔ�����P����֪�R(4) (2014-7-18 11:13:49)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��