�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2014�y�ИI�����Y��˾���J�����Ŀ��c�ڶ���

��ԇ�������ˡ�2014�y�ИI�����Y��˾���J�����Ŀ��c������҅�����ϣ�����������������

����5���aƷ�M�ϲ���

�����ٻ�������aƷ��(���и߶����P�Ե�һ�M�y�ЮaƷ)���aƷ���(�aƷ���и��N���ܵĮaƷ�N�)���aƷ�Ŀ(�ض��Ă��e�y�ЮaƷ���ǽ��ڮaƷ���ֵ���С��λ);

�����ڮaƷ�M�ϵĶ�����Ҫ�أ�����(�aƷ�M���в�ͬ�aƷ���Ĕ���)�c���(ÿ�l�aƷ���Ȱ����aƷ�Ŀ�Ĕ���)

�����aƷ�M�ϵĴ_��Ҫ��Ч�x�M�ϵČ���(��ɢͶ�Y�L�U������Ј����~)�����(ռ�I����ļ����Ј�)���P��(�����I�N�������U���y�е�Ӱ푣�얹̺������y�е��Ј���λ)��

�����۳�Ҋ�ĮaƷ�M�ϲ��Լ�����

����A���aƷ�U�����ԣ�

�����،��aƷ�M�ϵČ��ȣ����ݣ���Ԫ������ɢ���I;�ӄݣ����I��y;

�������ӮaƷ�M�ϵ���ȣ����ݣ����ͬһ�aƷ�����Ј�ռ����;�ӄݣ��_�l�ɱ���;

����B���aƷ���в��ԣ��p�ٮaƷ����aƷ�Ŀ�����F�aƷ�Č��I�����������YԴ������һЩ���и������ݵĮaƷ�M���ϣ��Ԯa����������档

�����ܮaƷ�M�ϲ��Ե���ʽ��

����A��ȫ��ȫ���ͣ�����ȣ��ߌ��ȣ����P��

����B���Ј����I�ͣ��ߌ��ȣ����P��

����C���aƷ�����I�ͣ�����ȣ����P��

����D������aƷ���I�ͣ�����ȣ��͌��ȣ����P��

����6���aƷ�������ڲ���

����

�������M����(��B��)���N���~���L�����������O������̝�p

�������ȡ��ʩ��������Ч����Ϣ�����C��;�������������l�͑���ُ�I����;ָ�������ăr��

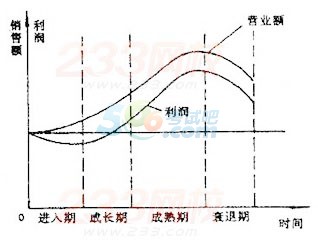

�����ڳ��L�ڣ��aƷ�������ͣ��V���M�������½����aƷ�N�����ʬFѸ������څ��

�������ȡ��ʩ����߮aƷ�|�������Ʒ���;�U��V������;�m���{���r��;���������N�������_�����Ј�

�����۳����ڣ��aƷ���͑�V�����ܣ��N���_��ͣ��N�������F�½�څ�ݣ��Ј��������ң��y�������^����

�������ȡ��ʩ�����M�aƷ���ӻ���ϵ�л�;�_���Ј�;�C���\�àI�N�M�ϲ��������N��(�����W�c�����̓r��׃�V�����)

������˥���ڣ��aƷ���N��څ����̭�����F��������aƷ���N�����̓r���µ�����������p��

�������ȡ��ʩ�����m���ԡ��D�Ʋ��ԣ��տs���ԣ���̭���ԡ�

����5���r����

����1���J��rԭ�t����������U���Ј����~�����C�J�ȫ���S�o�y������

����2���J��r��Ę��ɣ�a�J������(��Ҫ���ڏ��a֧����ȡ�ú����������ȣ��y���J��֧���M�ð����Y��ɱ����ṩ�J��ijɱ������ܵēpʧ��)��b�J����Z�M��c�a�����~(���y��Ҫ��������y�б���һ�������Ĵ�����~)��d�[���r��

����3��Ӱ��J��r�����Ҫ����

�������J��ɱ�����Ҫ�����y�е��Y��ɱ��������Y��ƽ���ɱ�(ÿһ��λ�Y�������M����Ϣ���M���~)���Y��߅�H�ɱ�(ÿ����һ����λͶ�Y�����M����Ϣ���M���~);

�������J���L�U�̶�(�L�U�M��);���J���M��(�{�顢�u����������);�ܽ�����c�y�е��Pϵ;���y���J���Ŀ��������;���J����r;���J������;�����ˏ�����;�����Y�����Y�ɱ���

����4����˾�J��r�Ļ�������

�����ٳɱ��ӳɶ��r��

�����J������=�I�����J�Y��ijɱ�+�y�з��Y���Խ��I�ɱ�+�y�Ќ��J���`�s�L�UҪ����a��+�y���A������ˮƽ

�����ڃr���I��ģ��

�����J������=��������(��������ʻ������ʣ����ձ���õ���LIBOR)+�`�s�L�U��r+�����L�U��r

����5���aƷ���rĿ�ˣ��aƷ���J�ɣ��U���Ј�ռ���ʣ�ӯ��

����6�����r����

�����ٸ��~���r����

����Ŀ�ģ��������r�����еľ��A�͑�

�����l��������r���Եͣ��M�����߮aƷ���J֪�ȣ�һ�Εr�g�ȝ��ڸ�������

�����ڝB���r����(�������N���r����)

����Ŀ�ģ��Ժܵ͵ij�ʼ�r����_�N·��ռ�Iһ�����Ј����~������������߮aƷ�r���Ա���һ��ӯ����

�������c��Ѹ�ٓ�ռ�Ј�;�������γ�Ҏģ���ݣ����ͳɱ�;�y�п����L�ڡ������@�ø��~����

�����l��������ăr���Ժܴ�;Ҏģ���ă��ݿ��Դ���Ƚ������a����N�ɱ�;�]���A���Ј�

�������Pϵ���r����

����Ŀ�ģ���һ���ӷ��մ�����r�������в����Ŀ�o��r�ݣ��M���������I���Ы@���a�N

�������c���͑���ه�̶ȸߣ��c�y�б����L�ڷ����Pϵ;Ҏģ�����I�����ͳɱ����������ˮƽ��

����6�I�N�������Ժʹ��N����

����1����˾���J�I�N�������

�����ٰ��I�N����ģʽ���֞��ԠI�I�N(�y��to�͑�)�������I�N(�y��to������/��to�͑�)�������I�N(����I�N�����ֶΣ����y�F�J��)

�����ڰ��I�N�����������֞�W�c�I�N(ȫ��λ�����I�ԡ��߶˻�������)������y�РI�N�����T���L�I�N��

����2���I�N�������ԣ���ֱ�ӠI�N���g�ӠI�N;�چ������Ͷ�����;�۽Y�ϮaƷ��������;�ܽM�ϠI�N(�c���a��Y�ϡ��c�N�ۭh����Y�ϡ��c���N��Y��)

����3���y�д��N��ʽ���V��(�֞�����V�桢�aƷ�V�棬��˾���J��Ҫ�\�îaƷ�V��ͻ���������)���ˆT���N(�O����ԃ���ա������͑�������)���������������Pϵ���N�۴��M��

����7�I�N����

����1���ƶ��I�NӋ�����y���M�й�˾���J�I�N��ӵ���ʽ���c�����E�����������Ј��C�����x��Ŀ���Ј����OӋ�I�N���ԽM�ϡ��ƶ����w�I�N�Єӷ������M����ʩ�Ϳ��ƠI�N��ӡ�

����2���Ј��I�NӋ���Ļ�������

����3���I�N�M�����y�ЏĘI�I�N�����Y�����d�w���������I�N�M���Y���͠I�N�M���О�ķ������о�����Ҫ������У��M���OӋ���ˆT��䡢�M���\�С��y�РI�N�M����Փ���|�����о��y����κ�������Ч�،��I�N����M�зֹ���

����4���y�РI�N�M���O����ԭ�t�������O�c�����O��Y��;��؟����;����yһ(����Ҫ)��

����5���y�РI�N�C���ĽM����ʽ��ֱ������(���C�I�����нyһָ�]���l�]�I�N���ҵ�ָ������)�������(��ֱ���ܵĻ��A�����әM����I��ϵ�y)���I����(���������J�aƷ�O�������ĠI�N�M��)

����6���͑��������ǽ����F�����y�й�˾���J�I�N�wϵ�ĺ���Ҫ�غ���Ҫ���C��

����7���I�N�I���������y�й�˾���J�I�N�M���������У�ָ�]���á��������á��f�{���á���ͨ���á�

����8���I�N���Ʒ��������Ӌ�����ơ�ӯ���������ơ�Ч�ʿ��ơ����Կ���(��ߵȼ����Ʒ���)���L�U���ơ�

�������P���]��

����2014�y�ИI�����Y��˾���J���¹��o���R��

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2021���y�ЏĘI�������J����c�����e������ס���J�� (2021-1-8 10:06:41)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��