|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����3[�����}]

������˾ϵ��ֵ��һ��{���ˣ��l�������P�����I�����£�

����(1)2013��1��1�գ���˾����y���J��800�fԪ���T�������_���ďS�����O�������ʞ�6%���J�����ޞ�3�꣬����ȫ������֧�����̿2014��1��1�ռ�˾�����y���J��600�fԪ(ԓ���]�Ќ��T��;)��ÿ����ĩ��Ϣ�������ʞ�8%���J�����ޞ�3�ꡣ

����(2)2014��4��1�պ�7��1�գ���˾��S�����O֧�����̿����Ҫ�քeʹ�ÏĶ��y��ȡ�õ��J��200�fԪ��100�fԪ��(3)2014��12��2�գ������S�����O��Ҫ����˾���ҹ�˾��ُ�O��һ�_��������ֵ���ăr���400�fԪ����ֵ�����~��68�fԪ�������δ֧������ȡ����ֵ�����ðlƱ��

����(4)��˾�l��ؔ�����y��2015��1��1�գ��c���y�Ѕf�̲��_�Ʌf�h�������y�е��J���M�Ђ����ؽM�����y�Ќ�ԓ��J��δӋ��pֵ�ʂ䣬���y��ͬ�⌢ԓ�P�J���������L��2017��12��31�գ�����eǷ��ʣ����Ϣ30�fԪ������p��580�fԪ�������ʽ���6%����Ϣ����֧����ͬ�rҎ������2015��������˾����ӯ�����t�����ʻ֏���8%��������δӯ�����t�����ʾS��6%����˾��Ӌ�ڂ����ؽM���δ��3���g���ܿ���ӯ����

�������O��˾���O�ďS����2014��12��31���_���A����ʹ�à�B�����ˏS�����O�⣬��˾�o�������̽��O�Ŀ;�����]�������P���M��

����Ҫ��

����(1)Ӌ���˾2014�ꌦ��Ӌ��S�����O���̳ɱ���Ϣ�M�á�

����(2)Ӌ���˾���c���y���M�Ђ����ؽM���_�J�Ă����ؽM���ã����Ƽ�˾�����ؽM�յĕ�Ӌ��䛡�

����(3)����˾2015�ꌦδӯ������2016��ȡ�2017����AӋ�ܿ���ӯ����Ӌ��2015����ĩ��˾�����y�е��J��I���M�Е�Ӌ̎��r���_�Jؔ���M�õĽ��~����������ĩ�c��Ϣ���P�ĕ�Ӌ��䛡�

��������������(1)��˾2014��ȑ�Ӌ��S�����O���̳ɱ�����Ϣ�M��=800��6%(���T�����Y��������)+(200��9/12+100��6/12)��8%(һ������Y��������)=64(�fԪ)�� (2)��˾���c���y���M�Ђ����ؽM���_�J�Ă����ؽM����=30+(600-580)-580��(8%-6%)��3=15.2(�fԪ)��

������Ӌ��䛣�

�����裺�L�ڽ��600

����������Ϣ30

�����J���L�ڽ������ؽM580

�����AӋؓ��34.8[580��(8%-6%)��3]

�����I�I������15.2

����(3)��˾2015���δӯ�����ʮ�����Ϣ�M�õĴ_�J����������6%�M��Ӌ�㣬���_�J��ؔ���M�ý��~=580��6%=34.8(�fԪ)��

������Ӌ��䛣�

�����裺ؔ���M��34.8

�����J��������Ϣ34.8

�����裺������Ϣ34.8

�����J���y��34.8

�����裺�AӋؓ��11.6[580��(8%-6%)]

�����J���I�I������11.6

����9[�����}]

����AS��˾2015����ĩ��2016����ĩ�������С��������~���Ŀ���~�քe��5000�fԪ��6000�fԪ���������ö����ʾ���25%�������c���ö����P�Ľ����I�����£�

�����Y��һ��2015�꣺

������2015��Ӌ���؛���r�ʂ�45�fԪ����ĩ��؛�~��rֵ��500�fԪ��

������2014��12��ُ��һ헹̶��Y�a��ԭֵ��900�fԪ�����f���ޞ�10�꣬�AӋ����ֵ���㣬��Ӌ�����p�����~�f�p��Ӌ�����f;����Ҫ�����ֱ����Ӌ�����f��ʹ�����ޞ�10�꣬����ֵ���㡣

������2015��֧���ǏV����ٝ��֧��300�fԪ���ٶ�����Ҏ��ԓ֧�������S��ǰ�۳���

������2015����I���_�l�¼��g�l���о��_�l֧��100�fԪ�������Y����֧����60�fԪ���ڱ���

����7��1���_���A����ʹ�à�B��δ�l�������M�ã����ꔂ�N10�fԪ�����ն���Ҏ������I���_�l�¼��g���®aƷ���¹�ˇ�l�����о��_�l�M�ã�δ�γɟo���Y�aӋ�뮔�ړp��ģ��ڰ���Ҏ�������۳��Ļ��A�ϣ������о��_�l�M�õ�50%��Ӌ�۳�;�γɟo���Y�a�ģ����՟o���Y�a�ɱ���150%���N��

������2015��ȡ�õĿɹ����۽����Y�a��ʼ�ɱ���100�fԪ����ĩ���ʃrֵ׃������50�fԪ��

������2015��֧���`�������P��֧��150�fԪ��

�����Y�϶���2016�꣺

������2016��Ӌ���؛���r�ʂ�75�fԪ����ӋӋ���؛���r�ʂ�120�fԪ����ĩ��؛�~��rֵ��1000�fԪ��

�����ڱ���Ӌ��̶��Y�a�pֵ�ʂ�30�fԪ��

������2016��֧���ǏV����ٝ��֧����400�fԪ�����ٶ�����Ҏ��ԓ֧�������S��ǰ�۳���

����������2015��ȡ�õğo���Y�a��2016�ꔂ�N20�fԪ��

����������2015��ȡ�õĿɹ����۽����Y�a��2016��ĩ�Ĺ��ʃrֵ��130�fԪ��

����Ҫ��

����(1)Ӌ��As��˾2015�ꕺ�r�Բ����Ӌ��Y�������16-5�С�

����(2)Ӌ��AS��˾2015�ꑪ�����ö���

����(3)Ӌ��AS��˾2015���f�����ö��Y�a���f�����ö�ؓ���İl���~��

����(4)Ӌ��AS��˾2015�����ö��M�ú�Ӌ�������C������Ľ��~��

����(5)����AS��˾2015�����P���ö��ĕ�Ӌ��䛡�

����(6)Ӌ��AS��˾2016�ꕺ�r�Բ����Ӌ��Y�������16-6�С�

����

����

����(7)Ӌ��AS��˾2016�ꑪ�����ö���

����(8)Ӌ��AS��˾2016���f�����ö��Y�a���f�����ö�ؓ���İl���~��

����(9)Ӌ��AS��˾2016��_�J�����ö��M�ú�Ӌ�������C������Ľ��~��

����(10)����AS��˾2016�����P���ö��ĕ�Ӌ��䛡�(���еĽ��~��λ���fԪ��ʾ)

��������������(1)2015�ꕺ�r�ԲҊ��16-8��

����

����(2)�������ö�=[5000+45+90+300-(40��50%+10��50%)+150]��25%=1390(�fԪ)

����(3)�f�����ö��Y�a=(45+90)��25%=33.75(�fԪ)

�����f�����ö�ؓ��=50��25%=12.5(�fԪ)

����(4)���ö��M��=1390-33.75=1356.25(�fԪ)

����Ӌ�������C������跽�Ľ��~��12.5�fԪ��

����(5)�裺���ö��M�� 1356.25

���������C������ 12.5

�����f�����ö��Y�a 33.75

�����J���f�����ö�ؓ�� 12.5

�����������M�����������ö� 1390

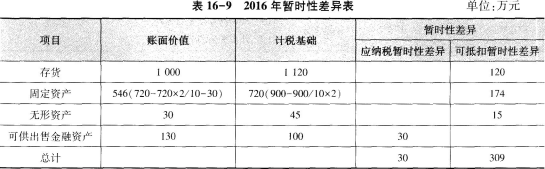

����(6)2016�ꕺ�r�Բ��Ҋ��16-9��

����

����(7)�������ö�=[6000+(120-45)+(174-90)+400-20��50%]��25%=1637.25(�fԪ)

���������ö�=[6000+75+84+400-20��50%]��25%=1637.25(�fԪ)

������ע1��Ӌ���؛���r�ʂ�75�fԪ��

������ע2����Ӌ���f=(900-180)��2/10=144(�fԪ)���������f=900/10=90(�fԪ)�����~=54(�fԪ);Ӌ��̶��Y�a�pֵ�ʂ�30�fԪ����Ӌ84�fԪ��

����(8)����ĩ�f�����ö��Y�a���~=(120+174)��25%=73.5(�fԪ)

�����ڳ��f�����ö��Y�a=33.75(�fԪ)

�����f�����ö��Y�a�l���~=73.5-33.75=39.75 (�fԪ)

��������ĩ�f�����ö�ؓ�����~=30��25%=7.5(�fԪ)

�����ڳ��f�����ö�ؓ��=12.5�fԪ

�����f�����ö�ؓ���l���~=7.5-12.5=-5(�fԪ)

����(9)���ö��M��=1637.25-39.75=1597.5(�fԪ)

����Ӌ�������C�������J���Ľ��~��5�fԪ��

����(10)�裺���ö��M�� 1597.5

�����f�����ö��Y�a 39.75

�����f�����ö�ؓ�� 5

�����J���������M�����������ö� 1637.25

���������C������ 5

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����[���]]2017���м���Ӌ�Q��ԇȫ��_�̂俼���}

����2017���м���Ӌ�Q������ͨ�P����ģ�Mԇ��R��

������ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��