|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����7[�����}]

�����ҹ�˾��ĸ��˾����˾�����ӹ�˾�����P�Y������(�ٶ������]���ö�Ӱ�)��

�����Y��һ��2016��1��1�գ��ҹ�˾���y�д��5800�fԪ�Լ��F�ⲿُ�����˾80%�Ĺɷݣ��ҹ�˾�c����˾��ԭ�ɖ|�]���P���Pϵ������ȡ������ƙ࣬����˾2016��1��1�չɖ|���濂�~��7000�fԪ���ɱ��J���Y�a�Ĺ��ʃrֵ��7100�fԪ(����һ헹����ßo���Y�a�Ĺ��ʃrֵ�����~��rֵ�IJ��~100�fԪ���AӋ�п�ʹ�����ޞ�10�꣬����ֱ�������N�������]����ֵ)������˾2016��1��1����2017��6��30����Ӌ���F��������415�fԪ(����2017�ꌍ�F��������300�fԪ)����Ӌ��ȡӯ��e41.5�fԪ��

�����Y�϶����ٶ�(һ)����˾һ��ُ�I����˾80%�Ĺɷݡ�2017��7��1�գ���˾�l��5500�f����ͨ��(ÿ����ֵ1Ԫ)���錦�r�����ҹ�˾ُ�����˾80%�Ĺɷݣ�ȡ������ƙ࣬���ձ���˾�ɱ��J���Y�a���~��rֵ��7415�fԪ����˾���y�д��֧����Ʊ��ӛ�l���M100�fԪ���u����Ӌ���M��200�fԪ��2017��8��20�գ�����˾�������F�����12000�fԪ����Ʊ����20000�f��(ÿ����ֵ1Ԫ)����˾��2017��8��26���յ��F���������Ʊ������

�����Y�������ٶ�(��)����˾���ُ�I����˾80%�Ĺɷ�(�ٶ�������һ���ӽ���)��2017��1��1�գ���˾���y�д��1500�fԪ�����ҹ�˾ُ�����˾20%�Ĺɷݣ�������˾�����ش�Ӱ푣����ձ���˾�ɱ��J���Y�a���~��rֵ��7115�fԪ(�c���ʃrֵ���)��

����2017��7��1�գ���˾�l��4000�f����ͨ��(ÿ����ֵ1Ԫ)���錦�r�����ҹ�˾ُ�����˾60%�Ĺɷݣ����˳ֹɱ����_��80%��ȡ������ƙ࣬���ձ���˾�����ߙ�����~��rֵ��7415�fԪ��

����Ҫ��

����(1)�����Y��һ���Д��ҹ�˾������˾�ə�Ͷ�Y������I�ϲ���ͣ����f�����ɣ������ҹ�˾2016��1��1�����PͶ�Y�ĕ�Ӌ��䛲�Ӌ��ϲ����u��

����(2)�����Y�϶��ٶ�(һ)���Д��˾������˾�ə�Ͷ�Y������I�ϲ���ͣ����f�����ɣ�����2017��7��1�����PͶ�Y�ĕ�Ӌ��䛡����Ƽ�˾2017��8�������˾���������յ��F���������Ʊ���������P��Ӌ��䛡�

����(3)�����Y�����ٶ�(��)�����Ƽ�˾2017��1��1�ա�2017��7��1�����PͶ�Y�ĕ�Ӌ���(���еĽ��~��λ���fԪ��ʾ)��

��������������(1)�ҹ�˾������˾�ə�Ͷ�Y������I�ϲ���͞��ͬһ��������I�ϲ������ɣ��ҹ�˾�Լ��F��˾�ⲿُ�����˾80%�Ĺə࣬�ҹ�˾�c����˾��ԭ�ɖ|�]���P���Pϵ������ȡ�ÿ��ƙࡣ �裺�L�ڹə�Ͷ�Y 5800

�����J���y�� 5800

�����ϲ����u=5800-7100��80%=120(�fԪ)

����(2)��˾������˾�ə�Ͷ�Y������I�ϲ���͞�ͬһ��������I�ϲ������ɣ���˾������˾�ϲ�ǰ���ͬ��ĸ��˾(�ҹ�˾)��K���ơ�

������2017��7��1�պϲ��ձ���˾�Ŀɱ��J���Y�a�������ҹ�˾���Ե��~��rֵ=7100+415-100/10��1.5=7500(�fԪ)

�����ڼ�˾������˾�ij�ʼͶ�Y�ɱ�=7500��80%+���u120=6120(�fԪ)

�����裺�L�ڹə�Ͷ�Y 6120

�����J���ɱ� 5500

�����Y�����e�����ɱ���r 620

�����裺�����M�� 200

�����Y�����e�����ɱ���r 100

�����J���y�� 300

�����裺���չ��� (12000��80%)9600

�����J��Ͷ�Y���� 9600

�����裺�y�д�� 9600

�����J�����չ��� 9600

���������c�յ��Ĺ�Ʊ������˾���辎�ƕ�Ӌ��䛣�����ӛ���ɡ�

����(3)��2017��1��1��

�����裺�L�ڹə�Ͷ�Y����Ͷ�Y�ɱ� 1500

�����J���y�� 1500

������ʼͶ�Y�ɱ�1500�fԪ���ڱ���˾�ɱ��J���Y�a�Ĺ��ʃrֵ�ķ��~1423�fԪ(7115��20%)������Ҫ����ʼͶ�Y�ɱ��{����

������2017�ꌍ�F��������300�fԪ

�����裺�L�ڹə�Ͷ�Y�����p���{�� 60

�����J��Ͷ�Y���� (300��20%)60

������2017��7��1��

����2017��7��1�պϲ��ձ���˾�Ŀɱ��J���Y�a�������ҹ�˾���Ե��~��rֵ

����=7100+415-100/10��1.5=7500(�fԪ)

������˾ُ�����˾�ij�ʼͶ�Y�ɱ�=7500��80%+���u120=6120(�fԪ)

�����裺�L�ڹə�Ͷ�Y 6120

�����J���L�ڹə�Ͷ�Y����Ͷ�Y�ɱ� 1500

���������p���{�� 60

�����ɱ� 4000

�����Y�����e�����ɱ���r 560

����8[�����}]

������˾����Ͷ�Y�I���Y�����£�

����(1)2013��6��16�գ����ɖ|���ͬ�⣬��˾�c�ҹ�˾�Ĺɖ|����˾��ӆ�ə��D�f�h�����P�Y�����£�

��������2013��6��20���ҹ�˾���u����ă��Y�a�rֵ����A����˾��5000�fԪ�ăr��ȡ���ҹ�˾15%�Ĺəࡣ

������ԓ�f�h��6��26�շքe����˾������˾�ɖ|������ʣ�7��1�գ���˾�����˾֧����ȫ���r����ڮ����k���˹ə�׃�����m��

�����ۼ�˾ȡ���ҹ�˾15%�ə��Ҫ���ҹ�˾���䶭���M�и��x��2013��7��1�գ���˾���ҹ�˾�ɳ�һ�����¡�

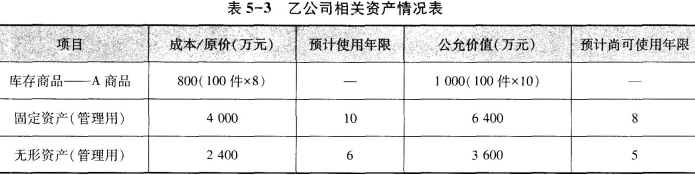

������2013��7��1�գ��ҹ�˾�ɱ��J���Y�a���ʃrֵ��35000�fԪ������5-3�����Y�a�⣬�����ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�c���~��rֵ��ͬ��

����

��������˾ȡ��Ͷ�Y�r���ҹ�˾�����̶��Y�a��ʹ��2�꣬�o���Y�a��ʹ��1�ꡣ�ҹ�˾���̶��Y�a��������ƽ����Ӌ�����f�����o���Y�a����ֱ�������N���AӋ����ֵ�����㡣

����(2)2013��9�£��ҹ�˾�����λ�ɱ���7�fԪ��100��B��Ʒ��ÿ��8�fԪ���۽o��˾����˾��ȡ�õ���Ʒ�����؛���㣬ԓ���ײ����ɘI�ա�

����2013��7��12�£��ҹ�˾���F������3000�fԪ�������F�������⣬�ҹ�˾�ڱ���ُ��ij��˾��Ʊ����ɹ����۽����Y�a���㣬��2013��12��31����δ���ۣ����ʃrֵ׃������200�fԪ;�ҹ�˾�����ߙ��������׃������100�fԪ����2013��12��31�գ���˾ȡ��Ͷ�Y�r�ҹ�˾�~��A��Ʒ��60���ь�����ۣ���˾�Ȳ����a����B��Ʒ��70���ь�����ۡ�

����(3)2014��3��6�գ��ҹ�˾�������2013��ȵĬF�����1000�fԪ��3��20�Ռ��H������ɬF�������2014���ҹ�˾����һ���ֿɹ����۽����Y�a���D��2013��_�J�������C������180�fԪ��2014����ɹ����۽����Y�a���ʃrֵ�����_�J�����C������600�fԪ��2014�꣬�ҹ�˾�l����̝�p5000�fԪ��

������˾ȡ��Ͷ�Y�r�ҹ�˾���~��A��Ʒ��2014�ꌦ�����20������2014���Y�aؓ�����գ�����Ȳ����״_�J��B��Ʒ�ڱ��ꌦ�����20��������δ�l�������Ȳ����טI�ա�

����(4)2015���ҹ�˾�ɹ����۽����Y�aȫ��������ۣ������F������������F������������C������׃���⣬�ҹ�˾�����ߙ��������׃�Ӝp��100�fԪ��2015�꣬�ҹ�˾�l����̝�p35000�fԪ����2015���Y�aؓ�����գ���˾ȡ��Ͷ�Y�r�ҹ�˾���~��A��Ʒȫ��������ۣ��Ȳ����״_�J��B��ƷҲȫ��������ۡ�����δ�l�������Ȳ����טI�ա�

���������˾�����ҹ�˾100�fԪ���L�ڑ��տ�|�Ϙ��Ɍ��ҹ�˾�ă�Ͷ�Y������Ͷ�Y��ͬ�s���ҹ�˾�l��̝�p�r��˾��Ҫ�Г��~��pʧ��������~��600�fԪ��

����(5)2016���ҹ�˾���F������10000�fԪ������δ�l���Ȳ����טI�ա��ҹ�˾��2016��10��ُ��ij��˾��Ʊ����ɹ����۽����Y�a�����ʃrֵ׃������80�fԪ����2016��12��31����δ����;����֮�⣬�ҹ�˾�����ߙ�������׃������20�fԪ��

����(6)2017��1��2�ռ�˾ȫ�����ی��ҹ�˾��Ͷ�Y��ȡ�Ãr��1000�fԪ�������]���P���M���������ص�Ӱ푡�

����Ҫ��

����(1)�Д�ԓ�L�ڹə�Ͷ�Y���mӋ�������õĺ��㷽�������f�����ɣ����Ƽ�˾ȡ�Ì��ҹ�˾�L�ڹə�Ͷ�Y�ĕ�Ӌ��䛡�

����(2)���Ƽ�˾2013����ĩ���P��Ӌ��䛲�Ӌ��2013����ĩ�L�ڹə�Ͷ�Y���~��rֵ��

����(3)���Ƽ�˾2014�����P��Ӌ��䛲�Ӌ��2014����ĩ�L�ڹə�Ͷ�Y���~��rֵ��

����(4)���Ƽ�˾2015����ĩ���P��Ӌ��䛲�Ӌ��2015����ĩ�L�ڹə�Ͷ�Y��������Ŀ�����~��

����(5)���Ƽ�˾2016����ĩ���P��Ӌ��䛲�Ӌ��2016����ĩ�L�ڹə�Ͷ�Y�~��rֵ��

����(6)Ӌ��2017��1��2�ռ�˾ȫ�����ی��ҹ�˾��Ͷ�Y�_�J��Ͷ�Y���棬�������P��Ӌ��䛡�(���еĽ��~��λ���fԪ��ʾ)

��������������(1)�L�ڹə�Ͷ�Y���mӋ�������Ù��淨���㣬����˾ȡ�ùə��Ҫ���ҹ�˾���䶭���M�и��x�������ҹ�˾�����ɳ�һ�����£����ҹ�˾�����ش�Ӱ푡� �裺�L�ڹə�Ͷ�Y����Ͷ�Y�ɱ� 5250

�����J���y�� 5000

�����I�I������ 250

������ʼͶ�Y�ɱ�5000�fԪС�ڑ������ҹ�˾�ɱ��J���Y�a���ʃrֵ���~5250�fԪ(35000��15%)����Ҫ�{���L�ڹə�Ͷ�Y�~��rֵ��

����(2)�ҹ�˾�{����ă�����=3000-(10-8)��60-(6400/8-4000/10)/2-(3600/5-2400/6)/2-(8-7)��30=2490(�fԪ)

�����裺�L�ڹə�Ͷ�Y�����p���{�� 373.5

�����J��Ͷ�Y���� (2490��15%)373.5

�����裺�L�ڹə�Ͷ�Y���������C������ (200��15%)30

�����J�������C������ 30

�����裺�L�ڹə�Ͷ�Y������������׃�� (100��15%)15

�����J���Y�����e���������Y�����e 15

����2013����ĩ�L�ڹə�Ͷ�Y���~��rֵ=5250+373.5+30+15=5668.5(�fԪ)

����(3)���ҹ�˾�������2013��ȵĬF�����1000�fԪ��

�����裺���չ��� (1000��15%)150

�����J���L�ڹə�Ͷ�Y�����p���{�� 150

�����裺�y�д�� 150

�����J�����չ��� 150

�����ڴ_�J�����C�����棺

�����裺�L�ڹə�Ͷ�Y���������C������ 63

�����J�������C������ [(600-180)��15%]63

�����۴_�JͶ�Y�p�棺

�����{����ă�����=-5000-(10-8)��20-(6400/8-4000/10)-(3600/5-2400/6)+(8-7)��20=-5740(�fԪ)

�����裺Ͷ�Y���� (5740��15%)861

�����J���L�ڹə�Ͷ�Y�����p���{��861

������2014����ĩ�L�ڹə�Ͷ�Y���~��rֵ=5668.5-150+63-861=4720.5(�fԪ)

����(4)�ٴ_�J�����C��������Y�����e׃�ӣ�

�����裺�����C������ [(200-180+600)��15%193

�����J���L�ڹə�Ͷ�Y���������C������ 93

�����裺�Y�����e���������Y�����e (100��15%)15

�����J���L�ڹə�Ͷ�Y������������׃�� 15

�����ڴ_�JͶ�Y�p�棺

�����{����ă�����=-35000-(10-8)��20-(6400/8-4000/10)һ(3600/5-2400/6)+(8-7)��10=-35750(�fԪ)

�������Г���̝�p�~=35750��15%=5362.5(�fԪ)

�����{��ǰ�L�ڹə�Ͷ�Y�~��rֵ=4720.5-93-�~��rֵ=4720.5-93-15=4612.5(�fԪ)

�������H�Г���̝�p�~=4612.5+100+600=5312.5(�fԪ)

��������ӛ��̝�p�~=5362.5-5312.5=50(�fԪ)

�����裺Ͷ�Y���� 5312.5

�����J���L�ڹə�Ͷ�Y�����p���{�� 4612.5

�����L�ڑ��տ� 100

�����AӋؓ�� 600

�������L�ڹə�Ͷ�Y��������Ŀ�����~��

�����L�ڹə�Ͷ�Y����Ͷ�Y�ɱ�=(1)5250(�fԪ)

�����L�ڹə�Ͷ�Y�����p���{��=(2)373.5-(3)150-(3)861-(4)4612.5=-5250(�fԪ)

�����L�ڹə�Ͷ�Y���������C������=(2)30+(3)63-(4)93=0

�����L�ڹə�Ͷ�Y������������׃��=(2)15-(4)15=0

����(5)�{����ă�����=10000-(6400/8-4000/10)-(3600/5-2400/6)=9280(�fԪ)

�����裺�AӋؓ�� 600

�����L�ڑ��տ� 100

�����L�ڹə�Ͷ�Y�����p���{�� 642

�����J��Ͷ�Y���� (9280��15%-50)1342

�����裺�L�ڹə�Ͷ�Y���������C������ (80��15%)12

�����J�������C������ 12

�����裺�L�ڹə�Ͷ�Y������������׃�� (20��15%)3

�����J���Y�����e���������Y�����e 3

����2016����ĩ�L�ڹə�Ͷ�Y���~��rֵ=642+12+3=657(�fԪ)

����(6)���ی��ҹ�˾��Ͷ�Y�_�J��Ͷ�Y����=1000-657+12+3=358(�fԪ)

�����裺�y�д�� 1000

�����L�ڹə�Ͷ�Y�����p���{�� (5250-642)4608

�����J���L�ڹə�Ͷ�Y����Ͷ�Y�ɱ� 5250

�������������C������ 12

����������������׃�� 3

����Ͷ�Y���� 343

�����裺�����C������ 12

�����Y�����e���������Y�����e 3

�����J��Ͷ�Y���� 15

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�Qҕ�l�}�����֙C�}�����d���Pע�Ų��

����2017�м���Ӌ�Q�ɿ���ԃ�r�g����ֶ����������ϸ�֔���

����2018�м���Ӌ�Q�������l������ԇ�r�g�����ֈ�ָ��