|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2[�����}]

����ij��I2016������P�Y�����£�

������λ���fԪ

����ԓ��I�����N�������40000�fԪ���N؛�ɱ���25000�fԪ��ُ؛�ɱ���23750�fԪ(�ٶ�һ�갴360��Ӌ��)��

����Ҫ��

����(1)���������Y�ϣ�Ӌ��2016��ԓ��I�Ľ��I���ںͬF�����D�ڡ�

����(2)���2017��F�����D����Ҫ������90�죬�����~�����D�ڡ������~�����D�ھS��������ˮƽ�����O2017����N�۳ɱ�ˮƽ�c���걣��һ�£��t2017����ĩ�Ĵ�؛��������ʲôˮƽ�ϡ�

��������������(1)��؛���D��=��؛ƽ�����~/ÿ����N؛�ɱ�=[(8125+6875)/2]/(25000/360)=108(��) �����~�����D��=�����~��ƽ�����~/ÿ����N؛����=[(4375+3125)/2]/(40000/360)=33.75(��)

���������~�����D��=�����~��ƽ�����~/ÿ���ُ؛�ɱ�=[(2750+2250)/2]/(23750/360)=37.89(��)

�������I����=108+33.75=141.75(��)

�����F�����D��=141.75-37.89=103.86(��)

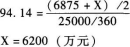

����(2)90=2017���؛���D��+33.75-37.89

����2017���؛���D��=94.14(��)�O2017����ĩ��؛��X�fԪ���t��

����

����2017����ĩ�Ĵ�؛��������6200�fԪ��

����4[�����}]

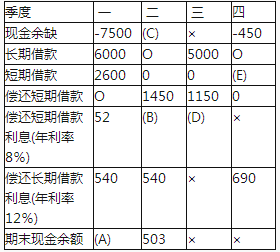

��������˾2014��ĩ���L�ڽ�����~��12000�fԪ�����ڽ�����~���㡣ԓ��˾����ѬF���������500�fԪ������Y���㣬�����y�н����O���y��Ҫ����Ľ��~��100�fԪ�ı���������߀����Ľ��~��10�fԪ�ı���;�������l���ڼ����ڳ�����߀����l���ڼ�����ĩ���ȃ�߀���ڽ��;�����Ϣ������ƽ��Ӌ�ᣬ���ڼ�����ĩ��߀��

��������˾������2015��ּ��ȵĬF���A�㣬������Ϣ���±���ʾ��

��������˾2015��F���A��IJ�����Ϣ

������λ���fԪ

����ע�����С�������ʾʡ�ԵĔ�����

����Ҫ�_���ϱ���Ӣ����ĸ�����Ĕ�ֵ(����Ҫ��ʾӋ���^��)��(2015��)

��������������A=-7500+6000+2600-52-540=508(�fԪ) B=2600��8%/4=52(�fԪ)

����ע�⣺���}�ѽ��f������Ϣ֧����ʽ�����Բ���Ĭ�J�������S���壬���nj����ж��ڽ����Ϣ�֔��������ȣ�����1450�fԪ�Ǽ�ĩ�w߀�ģ����Եڶ�����߀�ǚw߀ԭ���ڽ��2600�fԪһ�����ȵ���Ϣ��Ҳ�����c��һ������Ϣ��ͬ��

����C-1450-52-540=503���ó�C=503+540+52+1450=2545(�fԪ)

����D=(2600-1450)��8%/4=23(�fԪ)(����ͬB��Ӌ�㣬1150�fԪ�Ǽ���ĩ�w߀�ģ����Ե�������߀��ҪӋ����Ϣ����ҪӋ�㱾���ȳ����ڽ�2600-1450���fԪһ�����ȵ���Ϣ)

����-450+E-690-E �� 8%/4��500�ó�E��1673.47

�����y��Ҫ����Ľ��~��100�fԪ�ı���������E=1700(�fԪ)��

����8[�����}]

����ij��˾��2017��1��1��ƽ�r�l����ȯ��ÿ����ֵ1000Ԫ��Ʊ������10%��5�굽�ڣ�ÿ��12��31�ո�Ϣ��

����Ҫ��

����(1)2017��1��1��ُ�Iԓ��ȯ�����Ђ�ȯ�������յăȲ��������Ƕ���?

����(2)�ٶ�2018��1��1�յ��Ј������½���8%����ô�˕r��ȯ�ărֵ�Ƕ���?

����(3)�ٶ�2018��1��1�յ��Ѓr��1040Ԫ���˕rُ�Iԓ��ȯ�����Ђ�ȯ�������յăȲ��������Ƕ���?(�քe���ò�ֵ���ͺ����㷨�M��Ӌ��)

��������������(1)ƽ�rُ�룬�Ȳ��������cƱ��������ͬ������10%�� (2)V=1000 X 10%X(P/A��8%��4)+1000 X(P/F��8%��4)=100 X 3.3121+1000��0.7350=1066.21(Ԫ)

����(3)��ֵ����1040=1000��10%X(P/A��i��4)+1000��(P/F��i��4)

����i=9%��100��(P/A��9%��4) +1000��(P/F��9%��4)=100��3.2397+1000 X0.7084=1032.37(Ԫ)

����(i-8%)/(9%-8%) =(1040-1066.21)/(1032.37-1066.21)

����i=8.77%

����

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

�������f�}���м���Ӌ�Q���Ų�ɿ� �c���M��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2017���м���Ӌ�Q��ԇ�ɿ���ԃ�r�g����ڌ��}

������ԇ���e�߄���2018���Ӌ�Q��ԇ��ָ��