|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����

>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����1[�Д��}] �˂����M��ؔ�՛Q�ߕr��֮�����x����L�U�ķ������������L�U�����������棬�����L�U�ķ�����������ƫ�͡�(����)

����A.��

����B.��

���������𰸣��e

���������������������������и��L�U�������淽�����L�U�̶�����Ҳ�^�ͣ������x��ηN���������HҪ������������c�L�U������Ҫҕ�Q���ߌ��L�U�đB�ȶ��������L�U���^���е��˿��ܕ��x�����������^��ͬ�r�L�UҲ�^�͵ķ�����ϲ�gð�L�U���˄t�����x���L�U�m��ͬ�r�������Ҳ���^�ߵķ�����

����2[���x�}] �ĿͶ�Y�u�rָ�˵��o�BͶ�Y������ָ�˵���Ҫȱ�c��( )��

����A.���ܺ����Ŀ��Ͷ�Y�L�U

����B.�]�п��]�Y��r�g�rֵ

����C.�]�п��]�����ں�ĬF������

����D.���ܺ���Ͷ�Y����Ͷ�Y�����ʵĸߵ�

���������𰸣�B,C,D

���������������o�BͶ�Y�����ڛ]�п��]�r�g�rֵ��ֻ���]�����ڝM��ǰ�ĬF������������BC���_���������o�BͶ�Y������ֻ���]���֬F���������]�п��]����ȫ�������������棬���Բ��ܸ���Ͷ�Y�����ڵ��L���Д������ʵĸߵ͡��o�BͶ�Y������ָ������-���̶��Ϸ�ӳ���ĿͶ�Y�L�U�Ĵ�С����������Խ�̣�Ͷ�Y�L�UԽС�����Բ��xA��

����3[�Д��}] ����Ͷ�Y����ֱ��Ͷ�Y������Ͷ�Y��Ҫ���g��Ͷ�Y��( )

����A.��

����B.��

���������𰸣��e

������������������Ͷ�Y����ֱ��Ͷ�Y������Ͷ�Y��Ҫ���g��Ͷ�Y����Ҳ������ֱ��Ͷ�Y��������I֮�g�ęM�����е��IͶ�Y��

����4[�Д��}] �J�ə��C���ɷ��ڙ�ȵ��Й��r����ڮ�����ͨ��ƽ���Ј��r��r���������]��ϡ��ԡ� ( )

����A.��

����B.��

���������𰸣��e

���������������J�ə��C���ɷ��ڙ�ȵ��Й��r����ڮ�����ͨ��ƽ���Ј��r��r���������]��ϡ��ԡ�

����5[�Д��}] ���L�U��ɢ�^���У��S���Y�a�M�����Y�a��Ŀ�����ӣ���ɢ�L�U��Ч����Խ��Խ���@��(����)

����A.��

����B.��

���������𰸣��e

��������������һ����v���S���Y�a�M�����Y�a���������ӣ��Y�a�M�ϵ��L�U����u���ͣ����Y�a�Ă������ӵ�һ���̶ȕr���Y�a�M�ϵ��L�U�̶Ȍ�څ��ƽ�����@�r�M���L�U�Ľ��͌��dz�����ֱ�����ٽ��͡�

����6[�Д��}] ÿ���긶Ϣһ�εĂ�ȯ��Ϣ����������ʽ��(����)

����A.��

����B.��

���������𰸣��e

��������������������У�ϵ�е��~�ո����g�����gֻ��Ҫ�M�㡰��ȡ��ėl�����ɣ��g�����g��ȫ���Բ���һ�ꡣ

����7[���x�}] ���и��N�����У���������A�㷨���Ƴ������(����)��

����A.�ӆT��I�Ȳ������T�T����ӑՓӋ���ڃȵ��M���Ŀ

����B.���ֲ��ɽ����M���Ŀ�Ϳɽ����M���Ŀ

����C.���ֲ����Ӿ��M���Ŀ�Ϳ��Ӿ��M���Ŀ

����D.���ֲ��ɱ����M���Ŀ�Ϳɱ����M���Ŀ

���������𰸣�A,C,D

������������������A�㷨�ľ��Ƴ���������ӆT��I�Ȳ������T�T����������I�����a���IĿ�ˣ�Ԕ��ӑՓӋ���ڃȑ�ԓ�l�����M���Ŀ;���ֲ��ɱ����M���Ŀ�Ϳɱ����M���Ŀ;���ֲ����Ӿ��M���Ŀ�Ϳ��Ӿ��M���Ŀ�������x�ACD�鱾�}�Ĵ𰸣��x�B����������A�㷨�ľ��Ƴ���

����8[�Д��}] ���ڷ���֧����Ϣ������߀���Ă�ȯ�����Ј����ʸ���Ʊ�����ʣ��t��ȯ�ărֵ������ֵ��(����)

����A.��

����B.��

���������𰸣��e

����������������ȯ�rֵ��δ���F���������ĬFֵ���oՓ����ͨ�����Fֵϵ����߀����ͨ���Fֵϵ�����c�N�F�ʷ���׃�ӣ���ˬFֵ�c�N�F��һ���Ƿ���׃�ӵġ������Ј������½�����ȯ�rֵ�����������ڷ���֧����Ϣ������߀���Ă�ȯ�����Ј����ʸ���Ʊ�����ʣ��t��ȯ�ărֵС����ֵ;���Ј����ʵ���Ʊ�����ʣ��t��ȯ�ărֵ������ֵ;���Ј�����С��Ʊ�����ʣ��t��ȯ�ărֵ������ֵ��

����9[�Д��}] ���˱����Ј������½��ăr���L�U��Ͷ�Y�߿��ܕ�Ͷ�Y�ڶ����Cȯ�Y�a���������Cȯ�Y�a�֕����R�Ј�������������Ͷ�Y�L�U��(����)

����A.��

����B.��

���������𰸣��e

����������������Ͷ�Y�L�U��ָ�����Ј������½�������ɵğo��ͨ�^��Ͷ�Y�����F�A������Ŀ����ԡ��r���L�U�������Ј�������������ʹ�Cȯ�Y�a�r���ձ��µ��Ŀ����ԡ���ˣ����_���f����ԓ�ǣ����˱����Ј����������ăr���L�U��Ͷ�Y�߿��ܕ�Ͷ�Y�ڶ����Cȯ�Y�a���������Cȯ�Y�a�֕����R�Ј������½�����Ͷ�Y�L�U��

����10[�����}]

����ij�aƷ���³ɱ��Y�����£�

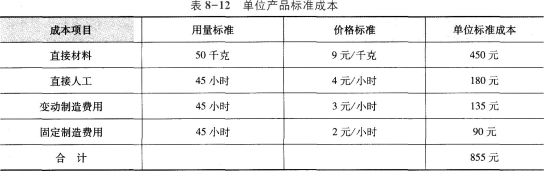

����(1)��λ�aƷ�˜ʳɱ����8-12��ʾ��

����

��������Iԓ�aƷ�A��a���˜ʹ��r��1000С�r��

����(2)�����H�a��20�������H���ò���900ǧ�ˣ����H�˹����r950С�r�����H�ɱ����8-13��ʾ��

����Ҫ��

����(1)Ӌ�㱾�®aƷ�ɱ�����~;

����(2)Ӌ��ֱ�Ӳ��σr���������;

����(3)Ӌ��ֱ���˹�Ч�ʲ���Y�ʲ;

����(4)Ӌ��׃�������M�ú��M���Ч�ʲ;

����(5)Ӌ��̶������M�ú��M���Ч�ʲ����������a����Լ��̶������M�óɱ����

����

��������������(1)���®aƷ�ɱ�����~ =17550-855��20=450(Ԫ)

����(2)ֱ�Ӳ��σr��

����=(���H�r��-�˜ʃr��)�����H����

����=9000-9��900=900(Ԫ)

����ֱ�Ӳ��������

����=(���H����-���H�a���˜�����)���˜ʃr��

����=(900-50��20)��9=-900(Ԫ)

����(3)ֱ���˹����Y�ʲ=(���H���Y��-�˜ʹ��Y��)�����H�a�����H���r=(3325/950-4)��950=-475(Ԫ)

����ֱ���˹�Ч�ʲ=(���H�a�����H���r-���H�a���˜ʹ��r)���˜ʹ��Y��=(950-45��20)��4=200(Ԫ)

����(4)׃�������M�ú��M�

����=���H���r��(׃�������M�Ì��H������-׃��

���������M�ؘʷ�����)

����=2375-3��950=-475(Ԫ)

����׃�������M��Ч�ʲ

����=(���H���r-���H�a���˜ʹ��r)��׃������

�����M�ؘʷ�����

����=(950-45��20)��3=150(Ԫ)

����(5)�̶������M�ú��M�

����=���H�̶������M��һ�A��a���˜ʹ̶���

�������M��

����=2850-1000��2=850(Ԫ)

�����̶������M��Ч�ʲ

����=(���H�a�����H���r-���H�a���˜ʹ��r)���˜ʷ�����

����=(950-45��20)��2=100(Ԫ)

�����̶������M�������

����=(�A��a���˜ʹ��r-���H�a���˜ʹ��r)���˜ʷ�����

����=(1000-45��20)��2=200(Ԫ)

�����̶������M�îa���

����=(�A��a���˜ʹ��r-���H�a�����H���r)���˜ʷ�����

����=(1000-950)��2=100(Ԫ)

�����̶������M�óɱ��

����=���H�a�����H�̶������M��-���H�a����

�����˜ʹ̶������M��

����=2850-20��90=1050(Ԫ)

������=850+200=1050(Ԫ)

������=850+100+100=1050(Ԫ)

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

�������f�}���м���Ӌ�Q���Ų�ɿ� �c���M��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2017���м���Ӌ�Q��ԇ�ɿ���ԃ�r�g����ڌ��}

������ԇ���e�߄���2018���Ӌ�Q��ԇ��ָ��