|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����

>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����1[�Д��}] ���ΰl���Ľ�����헲����µĕ�Ӌ���ߌ��ڕ�Ӌ����׃�������������{�����M��̎����(����)

����A.��

����B.��

���������𰸣��e

�����������������ΰl���Ľ�����헲����µĕ�Ӌ���ߣ������µ���헣������ڕ�Ӌ����׃����

����2[���x�}] 2016��12��31�գ���˾ij�ڽ������Ŀ���~��rֵ��4600�fԪ.�AӋ���_���A����ʹ�à�B����Ͷ��420�fԪ��ԓ�Ŀ��ǰδӋ��pֵ�ʂ䡣�����Ј��l����׃������˾��2016����ĩ��ԓ�ڽ��Ŀ�M�Мpֵ�yԇ�����yԇ�������۳��^�m�ڽ�����Ͷ�������AӋδ���F�������Fֵ��2900�fԪ��δ�۳��^�m�ڽ�����Ͷ�������AӋ��δ���F�������Fֵ��3300�fԪ��2016��12��31�գ�ԓ�Ŀ�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��3000�fԪ����˾��2016����ĩ��ԓ�ڽ������Ŀ���_�J�Ĝpֵ�pʧ���~��(��)�fԪ��

����A.1600

����B.1700

����C.1300

����D.2020

���������𰸣�A

�������������������ڽ����̣���I���AӋ��δ���F�������r���������]�^�m�ڽ�����Ͷ�����أ��������AӋδ���F�������Fֵ��2900�fԪ�����ʃrֵ�pȥ̎���M�ú�ă��~��3000�fԪ�����ջؽ��~�����֮���^����3000�fԪ.ԓ�ڽ������Ŀ���_�J�Ĝpֵ�pʧ���~=4600-3000=1600(�fԪ)��

����3[���x�}] 2016��6��30�գ�P��˾��ͬһ���F��S��˾��ԭ�ɖ|A��˾�������l1000�f����ͨ��(ÿ����ֵ��1Ԫ��ÿ�ɹ��ʃrֵ��8.68Ԫ)��ȡ��S��˾100%�Ĺə࣬���܉�S��˾��ʩ���ơ��ϲ���S��˾�ԾS���䪚�������Y���^�m���I��S��˾֮ǰ��A��˾��2014���Է�ͬһ������1��I�ϲ��ķ�ʽ��ُ��ȫ�Y�ӹ�˾���ϲ�1�գ�S��˾���eؔ�Ո���Ѓ��Y�a���~��rֵ��2200�fԪ��A��˾�ϲ�ؔ�Ո���е�S��˾�ɱ��J���Y�a�~��rֵ��3500�fԪ(�������u)�����ʃrֵ��3600�fԪ��A��˾�ϲ�ؔ�Ո���д_�J�cS��˾���P�����u600�fԪ(δ�l���pֵ)���ٶ�P��˾��S��˾ͬ��A��˾���ƣ������]���P���M��Ӱ푡�2016��6��30�գ�P��˾ȡ��S��˾�ə��r�_�J�ġ��Y�����eһ�ɱ���r�����~��(����)�fԪ��

����A.2600

����B.3200

����C.3100

����D.2800

���������𰸣�C

��������������P��˾ȡ��S��˾�ə�Ͷ�Y�ij�ʼͶ�Y�ɱ�=3500��100%+600=4100(�fԪ)�����_�J���Y�����eһ�ɱ���r���Ľ��~=4100-1000=3100(�fԪ)��

����4[�����}]

������˾�����н��ڹ�˾��2015����2016�����g���PͶ�Y���£�

����(1)2015��1��1�գ�����ֵُ��200�f���ҹ�˾���չ��_�l�еķ��ڸ�Ϣ��һ��߀����ȯ����������y�д��֧����ԓ��ȯÿ����ֵ100Ԫ��Ʊ��������5%��ÿ����ĩ֧����Ϣ�����ޞ�5�꣬��˾��ԓ��ȯͶ�Y���֞�ɹ����۽����Y�a��2015��6��1�գ��Թ��_�Ј�ُ��1000�f�ɱ���˾��Ʊ��ÿ��10Ԫ�����H֧���r��10000�fԪ����˾��ԓ��ƱͶ�Y���֞�ɹ����۽����Y�a��

����(2)2015��11�£��ܽ���Σ�CӰ푣��ҹ�˾��ȯ�r���_ʼ�µ���2015��12��31���ҹ�˾��ȯ�r���ÿ��90Ԫ��2016�꣬�ҹ�˾��ȯ�r����m�µ���2016��12��31���ҹ�˾��ȯ�r���ÿ��50Ԫ�����ҹ�˾��������֧����ȯ��Ϣ��

����2015��10�£��ܽ���Σ�CӰ푣�����˾��Ʊ�r���_ʼ�µ���2015��12��31�ձ���˾��Ʊ�ձP�r��ÿ��6Ԫ��2016�꣬����˾��Ʊ�r����m�µ���2016��12��31�ձ���˾��Ʊ�ձP�r��ÿ��5Ԫ��

�����ٶ������]���ö����������P���M����˾���ɹ����۽����Y�aӋ��pֵ�������ǣ��r���µ����m�r�g��һ�����ϻ�r���µ����ɱ���50%����(��50%)��

����Ҫ��

����(1)���Ƽ�˾ȡ���ҹ�˾��ȯ�ͱ���˾��Ʊ�r�ĕ�Ӌ��䛡�

����(2)Ӌ���˾2015��������ҹ�˾��ȯ�ͱ���˾��Ʊ������p�������Ӱ푽��~�����������P��Ӌ��䛡�

����(3)Ӌ���˾2016��12��31�Ռ����е��ҹ�˾��ȯ�ͱ���˾��Ʊ���_�J�Ĝpֵ�pʧ���~�����������P��Ӌ��䛡�

��������������(1)��ȡ���ҹ�˾��ȯ�ĕ�Ӌ��䛣� �裺�ɹ����۽����Y�aһ�ɱ�20000(200��100)

�����J���y��20000

������ȡ�ñ���˾��Ʊ�ĕ�Ӌ��䛣�

�����裺�ɹ����۽����Y�aһ�ɱ�10000(10��1000)

�����J���y��10000

����(2)�ٳ����ҹ�˾��ȯӰ푮��ړp��Ľ��~=20000��5%=1000(�fԪ)��

������Ӌ��䛣�

�����裺������Ϣ1000

�����J��Ͷ�Y����1000

�����裺�y�д��1000

�����J��������Ϣ1000

���������ҹ�˾��ȯӰ푮��ڙ���(�����C������)���~=200��90-20000=-2000(�fԪ)��

������Ӌ��䛣�

�����裺�����C������2000

�����J���ɹ����۽����Y�aһ���ʃrֵ׃��2000

�����ڳ��б���˾��ƱӰ푮��ڙ���(�����C������)�Ľ��~=1000��6-10000=-4000(�fԪ)��

������Ӌ��䛣�

�����裺�����C������4000

�����J���ɹ����۽����Y�aһ���ʃrֵ׃��4000

����(3)�ٳ��е��ҹ�˾��ȯ���_�J�Ĝpֵ�pʧ���~=200��100-200��50=10000(�fԪ)��

������Ӌ��䛣�

�����裺�Y�a�pֵ�pʧ10000

�����J���ɹ����۽����Y�aһ�pֵ�ʂ�8000(200��90-200��50)

���������C������2000

�����ڳ��еı���˾��Ʊ���_�J�Ĝpֵ�pʧ���~=10000-1000��5=5000(�fԪ)��

������Ӌ��䛣�

�����裺�Y�a�pֵ�pʧ5000

�����J���ɹ����۽����Y�aһ�pֵ�ʂ�1000(6��1000-5��1000)

���������C������4000

����5[���x�}] 2014��12��1�գ���˾��300�f��Ԫȡ���ҹ�˾������������ƽ���H��100�f�ɣ�����ɹ����۽����Y�a���㡣2014��12��31�գ�������Ʊ�Ĺ��ʃrֵ��350�f��Ԫ����˾�����������ӛ�~��λ�ţ��ٶ�2014��12��1�պ�31��1��Ԫ���څR�ʷքe��0.83Ԫ����ź�0.81Ԫ����š������]�������أ�2014��12��31�գ���˾��ԓ�Y�aӋ�������ߙ���Ľ��~��(��)�fԪ����š�

����A.34.5

����B.40.5

����C.41

����D.41.5

���������𰸣�A

��������������������ſɹ����ۙ��湤�ߣ�������ӛ�~��λ�Ž��~�cԭӛ�~��λ�Ž��~֮�g�IJ��~��Ӌ�������C�����棬������ԓ�Y�aӋ�������ߙ���Ľ��~=350��0.81-300��0.83=34.5(�fԪ�����)��

����6[���x�}] ��˾��M�O��Q���ҹ�˾N�O�䣬�����ҹ�˾֧���a�r5�fԪ��ԓ헽��Q�����̘I���|�����Q�գ�M�O���~��ԭ�r��66�fԪ����Ӌ�����f9�fԪ����Ӌ��pֵ�ʂ�8�fԪ�����ʃrֵ�o�������_��;N�O�乫�ʃrֵ��72�fԪ���ٶ������]�������أ�ԓ헽��Q����˾���ړp���Ӱ푽��~��(����)�fԪ��

����A.0

����B.6

����C.11

����D.18

���������𰸣�D

����������������Ӌ�������(���̶��Y�a�D��̶��Y�a�����ķ����)�� �裺�̶��Y�a 72

�����J���̶��Y�a���� (66-9-8)49

�����y�� 5

�����I�I������ 18

����7[���x�}] �����ԷǬF���Y�a�僔���յĂ����ؽM�У������ڂ����˂����ؽM���õ���(����)��

����A.�ǬF���Y�a�~��rֵС���乫�ʃrֵ�IJ��~

����B.�ǬF���Y�a�~��rֵ�����乫�ʃrֵ�IJ��~

����C.�ǬF���Y�a���ʃrֵС���ؽM�����~��rֵ�IJ��~

����D.�ǬF���Y�a���ʃrֵ�����ؽM�����~��rֵ�IJ��~

���������𰸣�A,B,D

���������������x�A��B���ǬF���Y�a�~��rֵС��(����)�乫�ʃrֵ�IJ��~������̎���Y�a�ēp��;�x�D���ǬF���Y�a���ʃrֵ�����ؽM�����~��rֵ������������δ�����������ԓ��헲����ڂ����ؽM�ķ�����

����8[�����}]

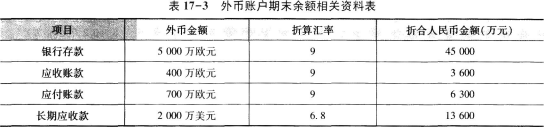

������˾�龳��ע�Ե����й�˾�����P�I�����£�

�����Y��һ����˾30%����������ڳ����N�ۣ�������������ڇ����N��;���a�aƷ����ԭ������30%�M�ڣ����ڮaƷ���M��ԭ����ͨ���ԚWԪ�Y�㡣2016��9��30�գ�����~����ĩ���~�����P�Y�����17-3��ʾ��

����

�����Y�϶�����˾�����ҹ�˾80%�Ĺəࡣ�ҹ�˾������ע�ԣ����������a�aƷ��ȫ���ڮ����N�ۣ����a����ԭ����ֱ����������ُ��

�����Y������2016����ļ��Ȱl�����ИI�գ�

�����ټ�˾���ڮaƷһ�����N�ۃr���2000�f�WԪ��؛����δ�յ��������՚WԪ������ŵļ��څR�ʞ�1��9.2������������ֵ����(�ٶ������]�ɱ��Y�D��̎��)

�������M��ԭ����һ�����r��1500�f�WԪ�������δ֧����ԭ�����ѽ���졣�����]�M���P������ֵ���������՚WԪ������ŵļ��څR�ʞ�1��9.12��

�����Y���ģ�2016����ĩ����˾�����ҹ�˾���2000�f��Ԫ��ԓ���տ�헌��|�Ϙ��Ɍ��ҹ�˾��Ͷ�Y��һ���֡�

�����Y���壺��˾���ƺϲ�ؔ�Ո��r�����ҹ�˾�������r�a�������ؔ�Ո��������~��600�f�����Ԫ��

�����Y������2016��12��31�գ��WԪ������ŵąR�ʞ�1��9.08����Ԫ������ŵąR�ʞ�1��6.75��

����Ҫ��

����(1)���������Y�ϴ_����˾���ҹ�˾�����õ�ӛ�~��λ�ţ����f�����ɡ�

����(2)�����Y����������2016����ļ������Pُ�N�I�յĕ�Ӌ��䛡�

����(3)Ӌ���˾2016����ļ�����R��׃�Ӯa���ąR���p�濂�~�������ƕ�Ӌ��䛡�

����(4)���Ƽ�˾2016����ĩ�c�ϲ�������P����ŘI�յĵ��N��䛡�

����(���еĽ��~��λ���fԪ��ʾ)

��������������(1)��˾���������������ӛ�~��λ�š� ���ɣ���I�x��ӛ�~��λ�ţ��������]�������أ�һ��ԓ؛����ҪӰ���Ʒ�̈́ڄյ��N�ۃr��ͨ����ԓ؛���M����Ʒ�̈́ڄյ�Ӌ�r�ͽY�㣬��˾70%����������ڇ����N��;����ԓ؛����ҪӰ���Ʒ�̈́ڄ������˹������Ϻ������M�ã�ͨ����ԓ؛���M�������M�õ�Ӌ�r�ͽY�㣬��˾���a�aƷ����ԭ������70%�ڇ��Ȳ�ُ����˼�˾���������������ӛ�~��λ�š�

�����ҹ�˾��������Ԫ����ӛ�~��λ�š�

�������ɣ��ҹ�˾������ע�ԣ����������a�aƷ��ȫ���ڮ����N�ۣ����a����ԭ����ֱ����������ُ��

����(2)�裺�����~����WԪ (2000��9.2)18400

�����J�����I�I������ 18400

�����裺ԭ���� 13680

�����J�������~����WԪ(1500��9.12)13680

����(3)���y�д��(�WԪ)�ąR���p��=5000��9.08-45000=400(�f�����Ԫ)

�����ڑ����~��(�WԪ)�ąR���p��=(400+2(300)��9.08-(3600+18400)=-208(�f�����Ԫ)

�����ۑ����~��(�WԪ)�ąR���p��=(700+1500)��9.08-(6300+13680)=-4(�f�����Ԫ)

�������L�ڑ��տ�(��Ԫ)�ąR���p��=2000��6.75-13600=-100(�f�����Ԫ)

�����ʮa���ąR���p�濂�~=400-208+4-100=96(�f�����Ԫ)

�����裺�y�д����WԪ 400

���������~����WԪ 4

�����J�������~����WԪ 208

�����L�ڑ��տ����Ԫ 100

����ؔ���M�á����R�����~ 96

����(4)�裺�L�ڑ��������Ԫ (2000��6.75)13500

�����J���L�ڑ��տ����Ԫ 13500

�����裺�����C������ 100

�����J��ؔ���M�á����R�����~ 100

�����裺�����C������ (600��20%)120

�����J���ٔ��ɖ|���� 120

������������(3)�Y�a�R���p�����������ʾ�跽�����Y�a���J���_�Jؔ���M��;ؓ���R���p���ؓ������ʾ�跽�p��ؓ�����J���_�Jؔ���M��;(4)��(3)���_�J���L�ڑ��տ�a���R���p��-100�f�����Ԫ�����ƺϲ����r�������˽��~�D�������C�������Ŀ�跽��ͬ�r�����ؔ�Ո��������~600�f�����Ԫ����20%���֞��ٔ��ɖ|ؓ���ģ�Ҫ�_�J�ٔ��ɖ|����120�f�����Ԫ��

����9[���x�}] �I��λ��K�Y�~�����Е�Ӌ��Ŀ�o���~����(����)��

����A.�ϼ��a������

����B.�I����

����C.���I����

����D.��������

���������𰸣�A,B,C,D

�����������������������Ӌ��Ŀ����K�Y�~�r���D�롰�I�Y�ࡱ���I�Y�ࡱ��Ŀ���Y�D��o���~��

����10[�Д��}] ���I������I���벻֮ͬ̎�ǣ����I����w�F�����@��ԭ�t��ֻ����Ʒ����ս��ܷ�ȡ������;�I����w�F������ԭ�t���I��λ������Ʒ����յĽ��ܷ�ȡ�����a�������룬Ҳ����ؔ��ȡ�����a�����Y��(����)

����A.��

����B.��

���������𰸣���

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�Qҕ�l�}�����֙C�}�����d���Pע�Ų��

����2017�м���Ӌ�Q�ɿ���ԃ�r�g����ֶ����������ϸ�֔���

����2018�м���Ӌ�Q�������l������ԇ�r�g�����ֈ�ָ��