|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����

>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����1[���x�}] ��Ʊ������Ʊ�ָ�Ĺ�ͬ�c��(����)����

����A.�����ڴ��M��Ʊ��ͨ�ͽ���

����B.�ɖ|���濂�~�p��

����C.��ͨ�ɹɔ�����

����D.ÿ�������½�

���������𰸣�A,C,D

�����������������}���˵��ǹ�Ʊ������Ʊ�ָ�ı��^����Ʊ������Ʊ�ָ�����¹�Ʊ�������ӣ�����ÿ�����桢ÿ���Ѓr�½����Ķ����M��˾��Ʊ����ͨ�ͽ��ס�

����2[���x�}] ��I�����U��˾����һ�_�O�䣬�rֵ500�fԪ����ͬ�s�����U�ڝM�r��ֵ5�fԪ�w���������У����ڞ�5�꣬���U�M�ʞ�12%���������ȸ����ķ�ʽ���tƽ��ÿ��֧��������( )�fԪ��[��֪��(P/A��12%��4)=3.0373��(P/A��12%��5)=3.6048]

����A.123.85

����B.138.70

����C.245.47

����D.10861

���������𰸣�A

���������������ȸ����=500/[(P/A��12%��4)+1]=500/(3.0373+1)=123.85(�fԪ) ��=500/[(P/A��12%��5)X(1+12%)]=500/4.0374=123.84(�fԪ)��

����3[���x�}] ��I��ʽ���_���е�ؔ���A�㣬һ�㲻���{�����A����І�λ�ڈ���������( )�Ȱl���ش�׃������ʹ�A��ľ��ƻ��A�����������ߌ������A����нY���a���ش�ƫ������{���A�㡣

����A.�Ј��h��

����B.���I�l��

����C.���߷�Ҏ

����D.�����{��

���������𰸣�A,B,C

����������������I��ʽ���_���е�ؔ���A�㣬һ�㲻���{�����A����І�λ�ڈ����������Ј��h�������I�l�������߷�Ҏ�Ȱl���ش�׃������ʹ�A��ľ��ƻ��A�����������ߌ������A����нY���a���ش�ƫ������{���A�㡣

����4[���x�}] �ڹ�˾�O���������Y�r�����й�˾�������l�ͷ����й�˾�������l����^�����й�˾�������l�ă��c������( )��

����A.�����ڱ��ֹ�˾�Ŀ��ƙ�ֲ�

����B.�������������Ͷ�Y�ߺ͙C��Ͷ�Y��

����C.�������������й�˾���Ј�����ֵ��r����ĸ��˾�Y�aͨ�^�Y���Ј��ŴĶ�����ĸ��˾���Y�a�rֵ

����D.�������l��һ�N��Ҫ�IJ�ُ�ֶΣ��e���Y�a��ُ�Ͷ������l�������ڼ��F��I���w���У���ͬ�r�p�p��ُ�ĬF��������

���������𰸣�A

���������������������l����׃��˾�Ŀ��ƙ�ֲ�������A�����_��

����5[�Д��}] ���й�Ʊ�ڷ������ރ���¶�˻֏����к�ĵ�һ����Ȉ�棬����Ȼ���F̝�p�ģ������Kֹ���С�( )

����A.��

����B.��

���������𰸣���

�����������������й�Ʊ�Kֹ���е����ΰ�����(1)δ���ڷ������ރ���¶�䕺ͣ���к��һ������Ȉ���;(2)�ڷ������ރ���¶�˻֏����к�ĵ�һ����Ȉ�棬����Ȼ���F̝�p��;(3)δ���ڰl�����ރ���¶�֏����к�ĵ�һ����Ȉ���;(4)�֏�������Ոδ����������Ոδ�����ʵġ�

����6[���x�}] ���D�Q��ȯ�I�Y�ă��c������( )��

����A.���s��Ϣ֧��

����B.�I�Y�����`����

����C.�p�ٌ�����ӵĉ���

����D.�I�YЧ�ʸ�

���������𰸣�C

���������������l�п��D�Q��ȯ�����ˌ�����ӵĉ������������Ƀr���ԣ�Ͷ�Y�߲����D�Q����I���Ҫ߀����Ϣ��

����7[�����}]

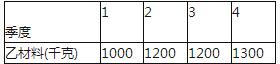

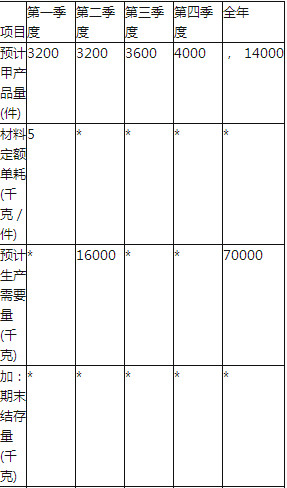

����E��˾ֻ�a�Nһ�N�aƷ���aƷֻ�����Ҳ��ϡ�2010����ļ��Ȱ������A�㷨����2011�����I�A�㣬�����A���Y�����£��Y��һ���Ҳ���2011��������AӋ�Y������2000ǧ�ˣ�������ĩ�Ҳ��ϵ��AӋ�Y�����������±���ʾ��

����ÿ�����Ҳ��ϵ�ُ؛���ڮ���֧��40%��ʣ��60%����һ������֧��;2011��������AӋ�����~�����~��80000Ԫ��ԓ��˾2011����Ҳ��ϵIJ�ُ�A�����±���ʾ��

����ע����ȡ����϶��~�κġ���ָ�ڬF�����a���g�l���£����a��λ�aƷ����Ҫ�IJ��ϔ���;ȫ���Ҳ���Ӌ���r��׃;��ȵġ���*����ʡ�ԵĔ�ֵ��

�����Y�϶���E��˾2011���һ���Ȍ��H���a�aƷ3400���������Ҳ���20400ǧ�ˣ��Ҳ��ϵČ��H�r��9Ԫ/ǧ�ˡ�

����Ҫ��

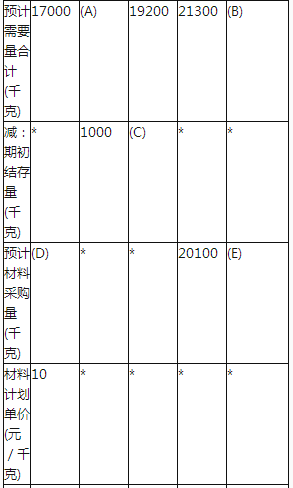

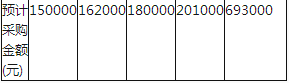

����(1)�_��E��˾�Ҳ��ϲ�ُ�A���������ĸ��ʾ���Ŀ��ֵ(����Ҫ��ʾӋ���^��)��

����(2)Ӌ��E��˾��һ�����AӋ��ُ�F��֧���͵��ļ���ĩ�AӋ��������~��

����(3)Ӌ���Ҳ��ϵĆ�λ�˜ʳɱ���

����(4)Ӌ��E��˾��һ���ȼaƷ�����Ҳ��ϵijɱ�����r���c�������

����(5)��������Ӌ��Y����ָ��E��˾�Mһ�����ͼaƷ�����Ҳ��ϳɱ�����Ҫ��ʩ��

��������������(1)A=16000+1200=17200 B=69300+2000=71300C=1200

����D=17000-2000=15000E=693000/10=69300

����(2)��һ���Ȳ�ُ֧��=150000 ��40%+80000=140000(Ԫ)

�������ļ���ĩ�����~��=201000 ��60%=120600(Ԫ)

����(3)�Ҳ��ϵĆ�λ�˜ʳɱ�=5 ��10=50Ԫ/��

����(4)���ϳɱ��=20�� ��9-3400��5 ��10=13600(Ԫ)

�������σr��=(9-10) ��20400=-20400(Ԫ)

�������������=10 ��(20400-3400��5)=34000(Ԫ)

����(5)���ϲ����Ҫԭ�������a���T���ò��ϳ��^�˜ʣ�������I��ԓ���������������˵ľ��wԭ���Ա���M���������s���ϡ�

����8[���x�}] �����P���Cȯ�Ј����ı����У������_����(����)��

����A.�Cȯ�Ј���һ����Ҫ�İ�ʾ���ǡ�ֻ��ϵ�y�L�U�����Y��Ҫ���a����

����B.�Cȯ�Ј����Ľؾ��ǟo�L�U�����ʣ�б����ؐ��ϵ��

����C.�Cȯ�Ј�����б��Խ���Y�a�ı�Ҫ����������ϵ�y�L�U��Ӱ�Խ��

����D.�Cȯ�Ј������κι�˾���κ��Y�a�����m�õ�

���������𰸣�B

���������������Cȯ�Ј����Ľؾ��ǟo�L�U�����ʣ�б����(Rm-Rf)�������x�B�ı��������_��

����9[�Д��}] ����ؔ�չ�������Փ����Ҫ�����ʵ������������ʡ��o�L�U�����ʺ��L�U������֮�͡�(����)

����A.��

����B.��

���������𰸣��e

����������������Ҫ������=�o�L�U������+�L�U�����ʡ�

����10[�Д��}] ��ӯ���Ƿ�ӳ��ƱͶ�Y�rֵ����Ҫָ�ˣ�ԓָ�˔�ֵԽ����Ͷ�Y��Խ����ԓ��Ʊ��Ͷ�Y�A�ڡ�(����)

����A.��

����B.��

���������𰸣���

����������������ӯ���ǹ�Ʊ�Ј��Ϸ�ӳ��ƱͶ�Y�rֵ����Ҫָ�ˣ�ԓ���ʵĸߵͷ�ӳ���Ј���Ͷ�Y�ߌ���ƱͶ�Y�����Ͷ�Y�L�U���A�ڡ�

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

�������f�}���м���Ӌ�Q���Ų�ɿ� �c���M��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2017���м���Ӌ�Q��ԇ�ɿ���ԃ�r�g����ڌ��}

������ԇ���e�߄���2018���Ӌ�Q��ԇ��ָ��