|

����/�L(zh��ng)��������S�a

�@ȡ��������ָ��(d��o)

|

����/�L(zh��ng)��������S�a

�}��(k��)���֡��^��ҕ�l����

|

����

>>ҕ�l�}��(k��)����(hu��)Ӌ(j��)�Q�}��(k��)�v�����}�ھ��y(c��)ԇ �c(di��n)���M(j��n)��

����>>>��ԇ��2017�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ����Ŀÿ��һ���R��

����1[���x�}] ��I(y��)��S��һ����(j��ng)�I(y��ng)���������ؓ(f��)��(d��n)����ͳɱ���( )��

����A.׃��(d��ng)�ɱ�

����B.��ϳɱ�

����C.�s���Թ̶��ɱ�

����D.�����Թ̶��ɱ�

���������𰸣�C

���������������s���Թ̶��ɱ�������I(y��)����(j��ng)�I(y��ng)�������ɱ�������I(y��)��S��һ�������a(ch��n)�������ؓ(f��)��(d��n)����ͳɱ���

����2[���x�}] ij��˾�M��5���һ��߀����Ƿ����(w��)100000Ԫ���ٶ��y����Ϣ�ʞ�10%��5���ڣ����ʞ�10%����ͨ���Kֵϵ��(sh��)��6.1051;5���ڣ����ʞ�10%����ͨ���F(xi��n)ֵϵ��(sh��)��3.7908���t��(y��ng)�ĬF(xi��n)����ÿ����ĩ���~�����y�еă��������( )Ԫ��

����A.16379.75

����B.26379.66

����C.379080

����D.610510

���������𰸣�A

�����������������}������֪�Kֵ����𣬹ʴ𰸞飺A=F/(F/A��10%��5) =100000/6.1051=16379.75(Ԫ)��

����3[���x�}] Ӱ����Y���Uÿ������������( )��

����A.�O(sh��)���I�r(ji��)

����B.��Ϣ

����C.���U���m(x��)�M(f��i)

����D.���֧����ʽ

���������𰸣�A,B,C,D

�����������������Y���Uÿ�����Ķ���ȡ�Q���O(sh��)��ԭ�r(ji��)���A(y��)Ӌ(j��)��ֵ����Ϣ�����U���m(x��)�M(f��i)�����֧����ʽҲ��(hu��)Ӱ�ÿ�����Ĵ�С��

����4[���x�}] ��I(y��)ȫ���A(y��)�����( )��

����A.���T�Q���A(y��)��

����B.ؔ(c��i)��(w��)�A(y��)��

����C.�I(y��)��(w��)�A(y��)��

����D.�Y��֧���A(y��)��

���������𰸣�A,B,C

������������������(j��)�A(y��)���(n��i)�ݲ�ͬ���A(y��)����Է֞�I(y��)��(w��)�A(y��)��(����(j��ng)�I(y��ng)�A(y��)��)�����T�Q���A(y��)���ؔ(c��i)��(w��)�A(y��)�㡣���У����T�Q���A(y��)����ָ��I(y��)����(j��ng)���l(f��)���ġ�һ���Ե���Ҫ�Q���A(y��)�㡣���Y��֧���A(y��)�㡣��ˣ��x�(xi��ng)Dֻ�����錣�T�Q���A(y��)���һ��(g��)���w�(xi��ng)Ŀ��

����5[���x�}] �����I(y��)�I�Y��Ŀ�����γɺ�����I(y��)�����a(ch��n)�ͽ�(j��ng)�I(y��ng)�������U(ku��)����I(y��)�����a(ch��n)��(j��ng)�I(y��ng)Ҏ(gu��)ģ����?y��n)�?du��)��Ͷ�Y�I���Y��ͨ�����õĻI�Y��ʽ��( )��

����A.�l(f��)�й�Ʊ

����B.�l(f��)�Ђ�ȯ

����C.���ڽ��

����D.����(n��i)����������

���������𰸣�A,B,D

���������������L(zh��ng)�ڻI�Y��Ŀ�����γɺ�����I(y��)�����a(ch��n)�ͽ�(j��ng)�I(y��ng)�������U(ku��)����I(y��)�����a(ch��n)��(j��ng)�I(y��ng)Ҏ(gu��)ģ����?y��n)�?du��)��Ͷ�Y�I���Y��ͨ����������ֱ�ӻI�Y���l(f��)�й�Ʊ���l(f��)�Ђ�ȯ���L(zh��ng)�ڽ����Y���U�ȷ�ʽȡ�á�

����6[�Д��}] �I(y��ng)�\(y��n)�Y����ָͶ��������(d��ng)�Y�a(ch��n)�ϵ��L(zh��ng)���Y��Ĕ�(sh��)�~��( )

����A.��

����B.��

���������𰸣���(du��)

���������������I(y��ng)�\(y��n)�Y����ָ����(d��ng)�Y�a(ch��n)�pȥ����(d��ng)ؓ(f��)��������~����Ͷ��������(d��ng)�Y�a(ch��n)�ϵ��L(zh��ng)���Y��Ľ��~��

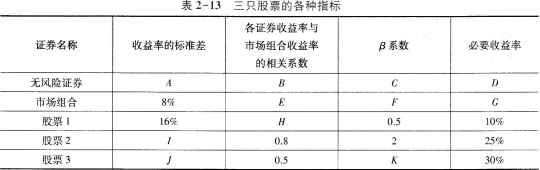

����7[��(ji��n)���}]

�������O(sh��)�Y���Y�a(ch��n)���r(ji��)ģ�ͳ�������2-13�еĔ�(sh��)�ֺ���ĸA��K����ʾ�Ĕ�(sh��)����P(gu��n)(li��n)��

����

����Ҫ��Ӌ(j��)�������ĸA��K����ʾ�Ĕ�(sh��)��(�г���Ҫ��Ӌ(j��)���^(gu��)�̻�����)��

���������������ٟo(w��)�L(f��ng)�U(xi��n)�Cȯ�������ʹ̶���׃�������Ј�(ch��ng)�M�������ʵ�׃����׃�����ʟo(w��)�L(f��ng)�U(xi��n)�Cȯ�����ʵĘ�(bi��o)��(zh��n)���0���o(w��)�L(f��ng)�U(xi��n)�Cȯ�c�Ј�(ch��ng)�M�������ʵ����P(gu��n)ϵ��(sh��)��0���o(w��)�L(f��ng)�U(xi��n)�Cȯ�Ħ�ϵ��(sh��)��0������ 4=0;B=0;C=0��

�����ڸ���(j��)���P(gu��n)ϵ��(sh��)��/3ϵ��(sh��)�Ķ��x��֪���Ј�(ch��ng)�M���������c���������P(gu��n)ϵ��(sh��)����ֵ����1������

����E=1;F=1��

�����۸���(j��)�Y���Y�a(ch��n)���r(ji��)ģ�͵Ļ������_(d��)ʽ�����ù�Ʊ1��Ʊ2�Ĕ�(sh��)��(j��)(li��n)���ɷ��̽M��������o(w��)�L(f��ng)�U(xi��n)������D���Ј�(ch��ng)�M�ϵı�Ҫ������G��

����10%=D+0.5��(G-D)

����25%=D+2��(G-D)

������ã�D=5%��G=15%

�����ܸ���(j��)�Y���Y�a(ch��n)���r(ji��)ģ�͵Ļ������_(d��)ʽ�����ù�Ʊ3�Ĕ�(sh��)��(j��)���������Ʊ3�Ħ�ϵ��(sh��)K��30%=5%+K��(15%-5%)

������ã�K=2.5

�����ݸ���(j��)��ֵ��Ӌ(j��)�㹫ʽ

����

�������и���ʽ������

����0.5=H��16%/8%=H��2������=0.25

����2=0.8��I/8%=10��1����ã�I=20%

����2.5=0.5��J/8%����ã�J=40%

����8[���x�}] ���O(sh��)ij��I(y��)ֻ���a(ch��n)�N��һ�N�a(ch��n)Ʒ���r(ji��)��50Ԫ��߅�Hؕ�I(xi��n)�ʞ�40%��ÿ��̶��ɱ���300�f(w��n)Ԫ���A(y��)Ӌ(j��)��(l��i)��a(ch��n)�N����20�f(w��n)�����t����Ӌ(j��)�����_����(����)��

����A.��λ׃��(d��ng)�ɱ���(du��)����(r��n)Ӱ푵�����ϵ��(sh��)��-3

����B.�N������(du��)����(r��n)Ӱ푵�����ϵ��(sh��)��4

����C.�r(ji��)��(du��)����(r��n)Ӱ푵�����ϵ��(sh��)��4

����D.��ȫ߅�H�~��250�f(w��n)Ԫ

���������𰸣�B,D

��������������?ji��n)�λ׃�?d��ng)�ɱ�=50��(1-40%)=30(Ԫ)������(r��n)=50��20��40%-300=100(�f(w��n)Ԫ)����λ׃��(d��ng)�ɱ�������ϵ��(sh��)=-30��20/100=-6�������x�(xi��ng)A�����_;�r(ji��)������ϵ��(sh��)=50��20/100=10�������x�(xi��ng)C�����_;�N����������ϵ��(sh��)=10-6=4�������x�(xi��ng)B���_;��ȫ߅�H�~=50��20-300/40%=250(�f(w��n)Ԫ)�������x�(xi��ng)D���_��

����9[���x�}] ���и��(xi��ng)�У�Ӱ푑�(y��ng)���~�����D(zhu��n)��ָ��(bi��o)����(����)��

����A.��(y��ng)��Ʊ��(j��)

����B.��(y��ng)���~��

����C.�A(y��)���~��

����D.�N���ۿ��c��

���������𰸣�A,B,D

����������������(y��ng)���~�����D(zhu��n)��=�N������/��(y��ng)���~��ƽ�����~�����е��N�������ǿ۳����N�������ۿۺ�ă��~����(y��ng)���~�������(y��ng)��Ʊ��(j��)�������x�(xi��ng)ABD�鱾�}�𰸡�

����10[�Д��}] �I(y��)��(j��)?c��)u(p��ng)�r(ji��)�ľC���u(p��ng)�r(ji��)�Y(ji��)���Ǹ���(j��)��I(y��)�C�ϘI(y��)��(j��)?c��)u(p��ng)�r(ji��)��ֵ�������ó����u(p��ng)�r(ji��)�Y(ji��)Փ���֞郞(y��u)�������С��ͺͲ��傀(g��)�ȼ�(j��)��(����)

����A.��

����B.��

���������𰸣���(du��)

���������������C���u(p��ng)�r(ji��)�Y(ji��)���Ǹ���(j��)��I(y��)�C�ϘI(y��)��(j��)?c��)u(p��ng)�r(ji��)��ֵ�������ó����u(p��ng)�r(ji��)�Y(ji��)Փ���֞郞(y��u)�������С��ͺͲ��傀(g��)�ȼ�(j��)�����Ա��}���f(shu��)�����_��

����/�L(zh��ng)�����S�a������(hu��)Ӌ(j��)����ԇͨ�P(gu��n)

2017�м�(j��)��(hu��)Ӌ(j��)�ɿ�(j��)��ԃ

2018����(j��)��(hu��)Ӌ(j��)��(b��o)���r(sh��)�g

���d�v���(hu��)Ӌ(j��)�����}��

�˽�2018��(hu��)Ӌ(j��)��(b��o)��ָ��

��(hu��)Ӌ(j��)�Q�f(w��n)�}��(k��) | ������"�f(w��n)�}��(k��)��(hu��)Ӌ(j��)�Q��ԇ"

�������P(gu��n)���]��

�������f(w��n)�}��(k��)�м�(j��)��(hu��)Ӌ(j��)�Q���Ų�ɿ�(j��) �c(di��n)���M(j��n)��

������ԇ���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ����Ŀÿ��һ���R��

����2017���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�ɿ�(j��)��ԃ�r(sh��)�g����ڌ��}

������ԇ���e�߄���2018���(hu��)Ӌ(j��)�Q��ԇ��(b��o)��ָ��