|

����/�L��������S�a

�@ȡ��������ָ��(d��o)

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����

>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c(di��n)���M(j��n)��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����1[���x�}] ���и��(xi��ng)�У������ڬF(xi��n)��֧��������ʩ����(����)��

����A.���t֧����(y��ng)����

����B.�������(bi��o)��(zh��n)

����C.�ԅRƱ����֧Ʊ

����D.��ȡ�F(xi��n)����֧ͬ��

���������𰸣�B

�����������������}���˵��ǬF(xi��n)���֧���������F(xi��n)��֧����������Ҫ�΄�(w��)���ڲ��p����I(y��)���u(y��)�ėl���£��M����͢���F(xi��n)���֧���r�g���F(xi��n)��֧�������Ĵ�ʩ�У�(1)ʹ�ìF(xi��n)������;(2)���t��(y��ng)�����֧��;(3)�RƱ����֧Ʊ;(4)���M(j��n)�T�����Y֧��ģʽ;(5)֧;(6)��ȡ�F(xi��n)�������c�F(xi��n)������ͬ��;(7)ʹ�������~�~������ˣ��x�(xi��ng)A��C��D�����ڬF(xi��n)��֧��������ʩ��������Ø�(bi��o)��(zh��n)��ʹ��I(y��)�ĬF(xi��n)������p�٣������ڬF(xi��n)��֧��������ʩ��

����2[�����}]

����ij��I(y��)�A(y��)�y2017����N��������~��4500�fԪ���F(xi��n)�N�c�d�N������1��4����(y��ng)���~��ƽ�����~�씵(sh��)��60�죬׃�ӳɱ��ʞ�50%����I(y��)���Y��ɱ��ʞ�10%��һ�갴360��Ӌ�㡣

����Ҫ��

����(1)Ӌ��2017����d�N�~��

����(2)Ӌ��2017��ȑ�(y��ng)���~���ƽ�����~��

����(3)Ӌ��2017��ȑ�(y��ng)���~��ռ���Y��

����(4)Ӌ��2017��ȑ�(y��ng)���~��ęC(j��)���ɱ��~��

����(5)��2017�ꑪ(y��ng)���~��ƽ�����~��Ҫ������400�fԪ�����������ز�׃�ėl���£���(y��ng)���~��ƽ�����~�씵(sh��)��(y��ng)�{(di��o)���������?

��������������(1)�F(xi��n)�N�c�d�N������1��4�����ԬF(xi��n)�N�~=�d�N�~/4�����d�N�~+�d�N�~/4=4500�������d�N�~=3600(�fԪ) (2)��(y��ng)���~���ƽ�����~=���d�N�~��ƽ�����~�씵(sh��)=3600/360��60=600(�fԪ)(3)��(y��ng)���~��ռ���Y��=��(y��ng)���~���ƽ�����~��׃�ӳɱ���=600��50%=300(�fԪ)

����(4)��(y��ng)���~��ęC(j��)���ɱ�=��(y��ng)���~��ռ���Y����Y��ɱ���=300��10%=30(�fԪ)

����(5)��(y��ng)���~���ƽ�����~=���d�N�~��ƽ�����~�씵(sh��)=3600/360��ƽ�����~�씵(sh��)=400(�fԪ)������ƽ�����~�씵(sh��)=40(��)��

����3[���x�}] ��ؔ��(w��)�A(y��)���У����T���Է�ӳ��I(y��)δ��һ���A(y��)���ڃ�(n��i)�A(y��)Ӌؔ��(w��)��r��(j��ng)�I�ɹ����A(y��)����( )��

����A.�F(xi��n)���A(y��)��

����B.�Y�a(ch��n)ؓ(f��)�����A(y��)��

����C.�N���A(y��)��

����D.�������A(y��)��

���������𰸣�B,D

�����������������}��A��B��D�x�(xi��ng)������ؔ��(w��)�A(y��)��ă�(n��i)�ݣ��F(xi��n)���A(y��)���Á���ӳ�A(y��)���ڃ�(n��i)�A(y��)Ӌ�F(xi��n)����֧���Y�a(ch��n)ؓ(f��)�����A(y��)���Á���ӳ��I(y��)��Ӌ����ĩ�A(y��)Ӌ��ؔ��(w��)��r���������A(y��)���Á��C�Ϸ�ӳ��I(y��)��Ӌ���ڵ��A(y��)Ӌ��(j��ng)�I�ɹ����N���A(y��)����ژI(y��)��(w��)�A(y��)�㣬������ؔ��(w��)�A(y��)�㡣��ˣ����}��(y��ng)�x���x�(xi��ng)B��D��

����4[���x�}] ����Ӱ��Y���ɱ��������У������o�L(f��ng)�U����ʮa(ch��n)��Ӱ푵���( )��

����A.���w��(j��ng)��(j��)�h(hu��n)��

����B.�Y���Ј��l��

����C.��I(y��)��(j��ng)�I�����Y��r

����D.��I(y��)���I�YҎ(gu��)ģ�͕r������

���������𰸣�A

�����������������w��(j��ng)��(j��)�h(hu��n)���͠�B(t��i)�Q����I(y��)��̎�ć���(j��ng)��(j��)�l(f��)չ?f��n)�r��ˮƽ���Լ��A(y��)�ڵ�ͨ؛��Û�����w��(j��ng)��(j��)�h(hu��n)��׃����Ӱ푣���ӳ�ڟo�L(f��ng)�U������ϡ�

����5[���x�}] ��˾�l(f��)�Ź�Ʊ�����ă�(y��u)�c(di��n)��( )��

����A.��(ji��)�s��˾�F(xi��n)��

����B.�����ڴ��M(j��n)��Ʊ�Ľ�����ͨ

����C.�o�ɖ|�����{���ϵĺ�̎

����D.�����ڜp��ؓ(f��)������

���������𰸣�A,B,C

���������������l(f��)�Ź�Ʊ�����������ߙ�(qu��n)���(n��i)���Ĵ����˜p������Ӱ�ؓ(f��)��������D�����_��

����6[���x�}] �����P(gu��n)�ڼ���(qu��n)��ؔ��(w��)�����w�Ƶ��f���У����_����()��

����A.��I(y��)����ؔ��(w��)���T�����c�����ن�λ�Ĉ�(zh��)���^��

����B.�����ڌ�(sh��)�Ѓ�(n��i)���{(di��o)�܃r��

����C.��������������I(y��)��(n��i)����(y��u)�������YԴ

����D.���й���Q�ߙ�(qu��n)���M(j��n)�м��нy(t��ng)һ�������ن�λ�]��ؔ��(w��)�Q�ߙ�(qu��n)

���������𰸣�B,C,D

������������������(qu��n)��ؔ��(w��)�����w����ָ��I(y��)�������ن�λ������ؔ��(w��)����Q�߶��M(j��n)�м��нy(t��ng)һ�������ن�λ�]��ؔ��(w��)�Q�ߙ�(qu��n)����I(y��)����ؔ��(w��)���T�������c�Q�ߺ͈�(zh��)�ЛQ�ߣ����ض���r��߀ֱ�Ӆ��c�����ن�λ�Ĉ�(zh��)���^�̣������x�(xi��ng)A���f�������_���x�(xi��ng)BCD���f�����_��

����7[���x�}] ��������ͨ�ɹɖ|���ԣ���(y��u)�ȹɵă�(y��u)�ș�(qu��n)�����F(xi��n)��(����)��

����A.�������䃞(y��u)�ș�(qu��n)

����B.��(y��u)���J(r��n)�ə�(qu��n)

����C.����ʣ��ؔ�a(ch��n)��(y��u)�ș�(qu��n)

����D.��(y��u)�ȱ�Q��(qu��n)

���������𰸣�A,C

����������������(y��u)�ȹɵă�(y��u)�ș�(qu��n)����Ҫ���F(xi��n)�ڹ������䃞(y��u)�ș�(qu��n)�ͷ���ʣ��ؔ�a(ch��n)��(y��u)�ș�(qu��n)�ϡ���(y��u)�ȹɹɖ|�ڹɖ|����ϟo��Q��(qu��n)���څ��c��˾��(j��ng)�I�������ܵ�һ�����ƣ��H���漰��(y��u)�ȹə�(qu��n)���Ć��}�б�Q��(qu��n)�����Ա��}�𰸞��x�(xi��ng)AC��

����8[�Д��}] �Y���ɱ�������I(y��)���Դ_���(xi��ng)ĿҪ���_(d��)����Ͷ�Y����ʵ���͘�(bi��o)��(zh��n)��(����)

����A.��

����B.��

���������𰸣���

���������������Y���ɱ��Ǻ����Y���Y(ji��)��(g��u)��(y��u)���̶ȵĘ�(bi��o)��(zh��n)��Ҳ�nj�Ͷ�Y�@�ý�(j��ng)��(j��)Ч������Ҫ��ͨ�����Y���ɱ��ʱ�ʾ����I(y��)���I�õ��Y�����Tʹ���Ժ�ֻ���(xi��ng)Ŀ��Ͷ�Y����ʸ����Y���ɱ��ʣ����ܱ������I�����Y��ȡ�����^�õĽ�(j��ng)��(j��)Ч�档

����9[�����}]

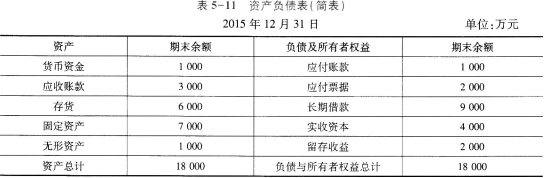

������֪��ij��˾2015���N�������20000�fԪ���N�ۃ����ʞ�12%����������60%����oͶ�Y�ߡ�2015��12��31�յ��Y�a(ch��n)ؓ(f��)����(����)���5-11��ʾ��

����

����ԓ��˾2016��Ӌ���N��������������L30%���錍(sh��)�F(xi��n)�@һĿ��(bi��o)����˾�������O(sh��)��һ�_����Ҫ�Y��148�fԪ����(j��)�v��ؔ��(w��)��(sh��)��(j��)��������˾�����Y�a(ch��n)�c����ؓ(f��)���S�N���~ͬ�������p����˾���茦��I�Y�������y�н��������ʞ�10%�����ޞ�10�ꡢÿ����ĩ��Ϣ���L�ڽ��ٶ�ԓ��˾2016����N�ۃ����ʺ��������������c���걣��һ�£��L�ڽ������m(x��)�M(f��i)�ɺ��Բ�Ӌ���m�õ���I(y��)���ö����ʞ�25%��

����Ҫ��

����(1)Ӌ��2016�깫˾�����ӵĠI�\(y��n)�Y��;(��ʾ�����ӵĠI�\(y��n)�Y��=�����Y�a(ch��n)����-����ؓ(f��)������)

����(2)�A(y��)�y2016����Ҫ����I�����Y����;

����(3)Ӌ��2016����ĩ�������Y�a(ch��n)������ؓ(f��)������������;

����(4)Ӌ���y�н����Y���ɱ�(����һ��ģʽ)��

��������������(1)2016�깫˾�����ӵĠI�\(y��n)�Y�� =20000��30%��[(1000+3000+6000)/20000-(1000+2000)/200001

����=2100(�fԪ)

������2016�깫˾�����ӵĠI�\(y��n)�Y��

����=[(1000+3000+6000)-(1000+2000)]��30%

����=2100(�fԪ)

����(2)2016����Ҫ����I�����Y����

����=(2100+148)-20000��(1+30%)��12%��(1-60%)

����=2248-1248=1000(�fԪ)

����(3)2016����ĩ�������Y�a(ch��n)=(1000+3000+6000)��(1+30%)=13000(�fԪ)

����2016����ĩ������ؓ(f��)��=(1000+2000)��(1+30%)=3900(�fԪ)

����2016����ĩ����������

����=2000+1248=3248(�fԪ)

����2016����ĩ����������

����=2000+1248=3248(�fԪ)

����(4)�y�н����Y���ɱ�

����=1000��10%��(1-25%)/1000=7.5%

����10[�����}]

������˾��ij��I(y��)���F(tu��n)��һ��Ͷ�Y���ģ�X�Ǽ�˾���O(sh��)��һ���������ģ����P(gu��n)�Y�����£�

�����Y��һ��2016��X�������ĵĠI�I(y��)�����120�fԪ��׃�ӳɱ���72�fԪ��ԓ�������ĸ����οɿع̶��ɱ���10�fԪ�����ɿص���(y��ng)��ԓ��������ؓ(f��)��(d��n)�Ĺ̶��ɱ���8�fԪ��

�����Y�϶�����˾2017�������Ͷ�Y700�fԪ���A(y��)Ӌ�Ɍ�(sh��)�F(xi��n)����98�fԪ���F(xi��n)��һ��Ͷ�Y�~��300�fԪ��Ͷ�Y�C(j��)�����A(y��)Ӌ�ɫ@����36�fԪ��ԓ��I(y��)���F(tu��n)Ҫ����^��Ͷ�Y����ʞ�10%��

����Ҫ��

����(1)����(j��)�Y��һ��Ӌ�����������2016��ȵIJ��T߅�Hؕ�I(xi��n);

����(2)����(j��)�Y�϶���Ӌ���˾������Ͷ�Y�C(j��)��ǰ��Ͷ�Y����ʺ�ʣ������;

����(3)����(j��)�Y�϶���Ӌ���˾������Ͷ�Y�C(j��)�����Ͷ�Y����ʺ�ʣ������;

����(4)����(j��)(2)��(3)��Ӌ��Y(ji��)������I(y��)���F(tu��n)���w����ĽǶȣ�������˾�Ƿ�(y��ng)������Ͷ�Y�C(j��)�������f�����ɡ�

��������������(1)���T߅�Hؕ�I(xi��n)=120-72-10-8=30(�fԪ) (2)������Ͷ�Y�C(j��)��ǰ��

����Ͷ�Y�����=98/700��100%=14%

����ʣ������=98-700��10%=28(�fԪ)

����(3)������Ͷ�Y�C(j��)����

����Ͷ�Y�����=(98+36)/(700+300)��100%=13.4%

����ʣ������=(98+36)-(700+300)��10%=34(�fԪ)

����(4)����I(y��)���F(tu��n)���w����Ƕȣ���˾��(y��ng)ԓ������Ͷ�Y�C(j��)������?y��n)������Ͷ�Y�C(j��)����˾��ʣ�����������ˡ�

����/�L�����S�a������Ӌ����ԇͨ�P(gu��n)

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P(gu��n)���]��

�������f�}���м���Ӌ�Q���Ų�ɿ� �c(di��n)���M(j��n)��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2017���м���Ӌ�Q��ԇ�ɿ���ԃ�r�g����ڌ��}

������ԇ���e�߄���2018���Ӌ�Q��ԇ��ָ��