|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����

>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����1[�Д��}] ��һ����ʼ�������S�I������׃����׃��������ڹ̶��ɱ����ڴ˳�ʼ��֮�τt�S���I������׃����׃���ijɱ��ǰ�׃�ӳɱ���()

����A.��

����B.��

���������𰸣��e

����������������׃�ӳɱ�������׃�ӳɱ������@�ӵ�������ֻ���^ǰ�����ڳ�ʼ�����A���S���I������׃����������׃�����������ڳ�ʼ�����A���S���I���������ӣ��ɱ�Ҳ��׃���������c�I�������Pϵ�ǷǾ��Եġ�

����2[�Д��}] ֻҪ�Y�a֮�g������׃�Ӳ�������ȫؓ���P�Pϵ���Cȯ�Y�a�M�ϵ��L�U��һ��С�چ��Cȯ�Y�a�L�U�ļә�ƽ��ֵ��(����)

����A.��

����B.��

���������𰸣��e

��������������ֻҪ�Cȯ֮�g������ȫ�����P���Ϳ��Է�ɢ�L�U���M�ϵ��L�U�͕�С�ڸ����Cȯ�L�U��ƽ��ֵ��

����3[���x�}] ���A�㹤���M���У������A����Ќӵ���( )��

����A.ؔ�չ������T

����B.�A���T��

����C.��I�Ȳ����ܲ��T

����D.��I���ٻ��ӆ�λ

���������𰸣�C,D

�����������������A�㹤���M���У������������k��������ƙC������I�A�㹤��ؓ��؟�����ڛQ�ߌ�;�A��ί�T����ؔ�չ������T���ڹ���ӺͿ��ˌ�;��I�Ȳ����a��Ͷ�Y�����Y�������YԴ���Ј��I�N���ܲ��T����I���ٻ��ӆ�λ���ڈ��Ќӡ�

����4[���x�}] �����P���N�۰ٷֱȷ��ı����У����_����( )��

����A.�N�۰ٷֱȷ��Ǹ����N�����L�c�Y�a���L֮�g���Pϵ�A�yδ���Y����Ҫ���ķ���

����B.�N�۰ٷֱȷ����O���I�Y�a�����Iؓ���c�N������֮�g���ڷ����ٷֱ��Pϵ

����C.ֻҪ�N���������ӣ��ʹ����ⲿ���Y������������

����D.�N�۰ٷֱ��Ǹ��������Y�aؓ�������I�Y�a�ͽ��Iؓ���Ľ��~���Ի����N������Ӌ���

���������𰸣�A,B,D

���������������N�۰ٷֱȷ���Ӌ�㹫ʽ�п��Կ���������p헴��ڱ��p헣���ʹ�N���������ӣ��ⲿ���Y������Ҳ��һ�����ӡ�

����5[�Д��}] ���D�Q��ȯ�����˾�����δ����һ���ăr��ُ�I��Ʊ�ę�������˿��D�Q��ȯ���|����һ�Nδ�����I���ڙࡣ( )

����A.��

����B.��

���������𰸣���

�����������������D�Q��ȯ���ڻ�ϻI�Y�����D�Q��ȯ�Ⱦ��Ђ�ȯ�Č��ԣ��ֺ���δ���D�Q���D�Q���I���ڙࡣ

����6[���x�}] ��������������I���˾S���ճ����D�������̘I���������еĬF���~�������P�ڽ���������ı����У����_����( )��

����A.�����������c��͑��ṩ���̘I���×l���ɷ�����׃��

����B.�����������c�Ĺ�����̎�@�õ����×l���ɷ�����׃��

����C.�����������c��I���R�r���Y������ͬ����׃��

����D.�����������c�����Ј���Ͷ�Y�C����ͬ����׃��

���������𰸣�B

����������������I��͑��ṩ���̘I���×l��Խ���ɣ������ԬF������Խ�࣬���߳�ͬ����׃��������A�����_;��I�Ĺ���������@�õ����×l��Խ���ɣ��l���Y����Դ��Խ�࣬�����ԬF�������Խ�٣��ɳɳɷ�����׃��������8���_;��I�R�r���Y�������ͽ����Ј�Ͷ�Y�C���քe�c�A���������Ͷ�C���������P���c����������o�P������CD�����_��

����7[�Д��}] ��ӯ�����u�r���й�˾ӯ��������ָ�ˣ���ӯ��Խ�ߣ���Iδ�����L�ĝ���Խ���f��Ͷ�Y�L�UԽС�� ( )

����A.��

����B.��

���������𰸣��e

����������������ӯ��Խ�ߣ���ζ����Iδ�����L�ĝ���Խ��Ҳ��Ͷ�Y�ߌ�ԓ��Ʊ���u�rԽ�ߣ�������ӯ��Խ�ߣ��f��Ͷ�Y��ԓ��Ʊ���L�UԽ��

����8[���x�}] Ӱ���I�I�Y�ķ�Ҏ��Ҫ��()��

����A.��˾��

����B.�Cȯ��

����C.��ͬ��

����D.���ڷ�

���������𰸣�A,B,C,D

��������������Ӱ���I�I�Y�ĸ��N��Ҏ��Ҫ�У���˾�����Cȯ�������ڷ����Cȯ��������ͬ���ȡ�

����9[���x�}] �������l����ͬ����r�£����и���У����Ԝp���F�����D����(����)��

����A.�p�ٴ�؛��

����B.�p�ّ����~��

����C.�Ō��d�N������

����D.���ù������ṩ�ĬF���ۿ�

���������𰸣�B,C,D

���������������F�����D��=��؛���D��+�����~�����D��-�����~�����D�ڣ��p�ٴ�؛�����p�ٴ�؛���D�ڣ������l����׃�r����؛���D�ڿs�̕��s�̬F�����D�ڣ������٬F�����D�����x�BCD�������L�F�����D�ڣ��p���F�����D��

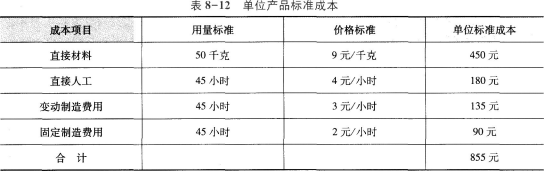

����10[�����}]

����ij�aƷ���³ɱ��Y�����£�

����(1)��λ�aƷ�˜ʳɱ����8-12��ʾ��

����

��������Iԓ�aƷ�A��a���˜ʹ��r��1000С�r��

����(2)�����H�a��20�������H���ò���900ǧ�ˣ����H�˹����r950С�r�����H�ɱ����8-13��ʾ��

����Ҫ��

����(1)Ӌ�㱾�®aƷ�ɱ�����~;

����(2)Ӌ��ֱ�Ӳ��σr���������;

����(3)Ӌ��ֱ���˹�Ч�ʲ���Y�ʲ;

����(4)Ӌ��׃�������M�ú��M���Ч�ʲ;

����(5)Ӌ��̶������M�ú��M���Ч�ʲ����������a����Լ��̶������M�óɱ����

����

��������������(1)���®aƷ�ɱ�����~ =17550-855��20=450(Ԫ)

����(2)ֱ�Ӳ��σr��

����=(���H�r��-�˜ʃr��)�����H����

����=9000-9��900=900(Ԫ)

����ֱ�Ӳ��������

����=(���H����-���H�a���˜�����)���˜ʃr��

����=(900-50��20)��9=-900(Ԫ)

����(3)ֱ���˹����Y�ʲ=(���H���Y��-�˜ʹ��Y��)�����H�a�����H���r=(3325/950-4)��950=-475(Ԫ)

����ֱ���˹�Ч�ʲ=(���H�a�����H���r-���H�a���˜ʹ��r)���˜ʹ��Y��=(950-45��20)��4=200(Ԫ)

����(4)׃�������M�ú��M�

����=���H���r��(׃�������M�Ì��H������-׃��

���������M�ؘʷ�����)

����=2375-3��950=-475(Ԫ)

����׃�������M��Ч�ʲ

����=(���H���r-���H�a���˜ʹ��r)��׃������

�����M�ؘʷ�����

����=(950-45��20)��3=150(Ԫ)

����(5)�̶������M�ú��M�

����=���H�̶������M��һ�A��a���˜ʹ̶���

�������M��

����=2850-1000��2=850(Ԫ)

�����̶������M��Ч�ʲ

����=(���H�a�����H���r-���H�a���˜ʹ��r)���˜ʷ�����

����=(950-45��20)��2=100(Ԫ)

�����̶������M�������

����=(�A��a���˜ʹ��r-���H�a���˜ʹ��r)���˜ʷ�����

����=(1000-45��20)��2=200(Ԫ)

�����̶������M�îa���

����=(�A��a���˜ʹ��r-���H�a�����H���r)���˜ʷ�����

����=(1000-950)��2=100(Ԫ)

�����̶������M�óɱ��

����=���H�a�����H�̶������M��-���H�a����

�����˜ʹ̶������M��

����=2850-20��90=1050(Ԫ)

������=850+200=1050(Ԫ)

������=850+100+100=1050(Ԫ)

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�������Y�˕r�g���^�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018�м���Ӌ�Q��ؔ�չ������¹����c���}�R��

����2018���м���Ӌ�Q����Ӌ���ա��¹����c���}�R��