|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����

>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>��ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����1[���x�}] �ښvʷ�ɱ�Ӌ���£����б����У��e�`����(����)��

����A.ؓ�����A����Ҫ��߀�ĬF���F��ȃr����۬F���~Ӌ��

����B.ؓ������Г��F�r�x�յĺ�ͬ���~Ӌ��

����C.�Y�a��ُ�I�r֧���ĬF���F��ȃr��Ľ��~Ӌ��

����D.�Y�a��ُ���Y�a�r�������Č��r�Ĺ��ʃrֵӋ��

���������𰸣�A

���������������vʷ�ɱ�Ӌ���£��Y�a������ُ�Õr֧��퍬F����߬F��ȃr��Ľ��~�����߰���ُ���Y�a�r���������r�Ĺ��ʃrֵӋ��;ؓ��������Г��F�r�x�ն����H�յ��Ŀ�헻����Y�a�Ľ��~�����߳Г��F�r�x�յĺ�ͬ���~�����߰����ճ�����О郔߀ؓ���A����Ҫ֧���ĬF����߬F�𡣵ȃr��Ľ��~Ӌ�����x�A�����_��

����2[�Д��}] ͨ�^��ν��ֲ����Fͬһ�����µ���I�ϲ����ϲ���֮ǰ���еĹə�Ͷ�Y������Ù��淨�������ڹ��ߴ_�J��Ӌ���ʄt������_�J�������C�����摪�D��Ͷ�Y���档(����)

����A.��

����B.��

���������𰸣��e

����������������ν��ֲ����Fͬһ��������I�ϲ����ϲ���֮ǰ���еĹə�Ͷ�Y������Ù��淨����_�J�������C�����棬�����M�Е�Ӌ̎����ֱ��̎��ԓ�Ͷ�Y�r�����c��Ͷ�Y��λֱ��̎�����P�Y�a��ؓ����ͬ�Ļ��A�M�Е�Ӌ̎��;����ý��ڹ��ߴ_�J��Ӌ���ʄt������_�J�������C�����棬�����M�Е�Ӌ̎����ֱ��̎��ԓ�Ͷ�Y�r�D��Ͷ�Y���档

����3[���x�}] ���и���У����ܕ�����o���Y�a�~��rֵ�l�����p׃�ӵ���(����)��

����A.���o���Y�aӋ��pֵ�ʂ�

����B.��I�Ȳ��о��_�l�Ŀ�о��A�ΰl����֧��

����C.���N�o���Y�a

����D.ԭ�pӛ�o���Y�a��Ӱ�������ʧ���o���Y�a���ջؽ��~����

���������𰸣�A,C

����������������I�Ȳ��о��_�l�Ŀ�о��A�ε�֧��������Ӌ�뮔�ړp�棬�o���Y�a�pֵ�ʂ䲻���D�أ��x�B��D��Ӱ푟o���Y�a�~��rֵ��

����4[���x�}] A��B��˾������ֵ��һ��{���ˡ�A��˾��һ�_���O��Q��B��˾��һ헌����࣬���Q�ռ��O��ď���ԭ�r��600�fԪ���������f30�fԪ������pֵ�ʂ�30�fԪ���乫�ʃrֵ��500�fԪ���Q�����O�����ֵ���N헶��~��85�fԪ��A��˾֧�������M��2�fԪ���Q�댣����Ĺ��ʃrֵ��500�fԪ���Q�댣�������ֵ���M헶��~��30�fԪ��A��˾�յ�B��˾֧���a�r55�fԪ���ٶ�A��˾��B��˾֮�g���Y�a���Q�����̘I���|���ٶ�A��˾�Q�댣����δ�l�����P���M���tA��˾�Q��Č���������~�rֵ��(����)�fԪ��

����A.500

����B.530

����C.585

����D.502

���������𰸣�A

��������������A��˾�Q���Y�aδ�l�����P���M���Q�댣��������~�rֵ���乫�ʃrֵ500�fԪ;��Q�댣�������~�rֵ=500+85-30-55=500(�fԪ)��

����5[���x�}] A��˾����ֵ��һ��{���ˣ�2016��3��20��A��˾ُ��һ�_���谲�b���O�䣬ُ�I�r���200�fԪ����ֵ�����~��34�fԪ��ُ���Ͷ�������������Tʹ�á��AӋʹ�����ޞ�5�꣬�AӋ����ֵ��0.��Ӌ��������ƽ����Ӌ�����f������Ҏ�������p�����~�f�p��Ӌ�����f�����f�����AӋ����ֵ�c��ӋҎ����ͬ���t2016��12��31��ԓ�O��a���đ��{�����r�Բ���~��(��)�fԪ��

����A.35.1

����B.170

����C.30

����D.140

���������𰸣�C

��������������2016��12��31��ԓ�O����~��rֵ=200-200��5��9/12=170(�fԪ)��Ӌ�����A=200-200��40%��9/12=140(�fԪ)��2016��12��31��ԓ�O��a���đ��{�����r�Բ���~=170-140=30(�fԪ)��

����6[���x�}] �����P�ڕ�Ӌ��Ӌ����׃���ı����У����_����(����)��

����A.���Y�����_���Ľ�������M�Е�Ӌ��Ӌ��������Ӌ��Ϣ�Ŀɿ���

����B.��Ӌ��Ӌ������������õ���Ϣ���Y�Ϟ���A

����C.��Ӌ��Ӌ׃����������ͬ��r�����������������{�����M��̎��

����D.ij�׃���y�ԅ^�֞��Ӌ����׃�����Ӌ��Ӌ׃���ģ��������Ӌ����׃��̎��

���������𰸣�B

����������������Ӌ��Ӌ����������Ӌ��Ϣ�Ŀɿ��ԣ��x�A�e�`;��Ӌ��Ӌ��������������õ���Ϣ���Y�Ϟ���A���x�B���_;��Ӌ��Ӌ׃��������δ���m�÷��M�Е�Ӌ̎�����x�C�e�`;�y�ԅ^�֞��Ӌ����׃�����Ӌ��Ӌ׃���ģ��������Ӌ��Ӌ׃��̎�����x�D�e�`��

����7[���x�}] ��˾2014��1��10�����y�д��17200�fԪȡ���ҹ�˾80%�Ĺəُ࣬�I���ҹ�˾�ɱ��J���Y�a���ʃrֵ���~��19200�fԪ���ٶ�ԓ헺ϲ����ͬһ�����µ���I�ϲ���2016��1��1�գ���˾��������ҹ�˾�ə��1/4������ۣ�ȡ�Ãr��5300�fԪ������Ͷ�Y���գ��ҹ�˾�Լ�˾ȡ����80%�ə�֮������mӋ��ă��Y�a�rֵ��24000�fԪ���ҹ�˾���eؔ�Ո���пɱ��J���Y�a�~��rֵ��20000�fԪ��ԓ헽���˾���܉�����ҹ�˾��ؔ�պ����a���I�Q�ߡ��ٶ������]���ö������P���أ���˾2016��ϲ�ؔ�Ո����������ҹ�˾�ə����{�����Y�����e��(����)�fԪ��

����A.1300

����B.500

����C.0

����D.-700

���������𰸣�B

����������������˾2016��ϲ�ؔ�Ո����������ҹ�˾�ə����{�����Y�����e=5300��24000��80%��1/4=500(�fԪ)��

����8[�Д��}] ���ù��ʃrֵģʽ��Ͷ�Y�Է��خa�M�к��mӋ����Ͷ�Y�Է��خa���ەr�������ʃrֵ׃�ӓp���D��Ͷ�Y���档(����)

����A.��

����B.��

���������𰸣��e

�����������������ù��ʃrֵģʽ��Ͷ�Y�Է��خa�M�к��mӋ������Ͷ�Y�Է��خa���ەr�������ʃrֵ׃�ӓp���D�������I�ճɱ���

����9[�����}]

������˾2017����ǰ���С�С��I��Ӌ�ʄt�������ڼ�˾���_�l�й�Ʊ����ȯ��ͬ�r�����IҎģ����I���|׃�����ɞ��������I�����՜ʄtҎ��������2017��1��1�����D����С�����I��Ӌ�ʄt�����Y�����£�

�����Y��һ����˾2014��քe��450�fԪ��110�fԪ�ăr��Ĺ�Ʊ�Ј�ُ��A��B��֧�Խ��מ�Ŀ�ĵĹ�Ʊ���ٶ������]���P���M������ԭ��С��I��Ӌ�ʄt���_�J�顰����Ͷ�Y�������óɱ�����������Ʊ�M�г�ʼ�ͺ��mӋ�������ա�����I��Ӌ�ʄt����Ҏ���������Խ��מ�Ŀ��ُ��Ĺ�Ʊ��ԭ�ɱ����Ğ鹫�ʃrֵӋ�������O��˾�m�õ����ö����ʞ�25%������������10%��ȡ����ӯ��e������������5%��ȡ����ӯ��e��

�����Y�϶���A��B��Ʊ���P�ɱ������ʃrֵ���Y��Ҋ��18-1��

����

����Ҫ��

����(1)Ӌ���Ӌ����׃���Ķ�����Ҋ��18-2��

����

����(2)�f����Ӌ����׃���۷eӰ푔��_�����~��

����(3)���ƕ�Ӌ����׃�����P�����{����䛡�

����(4)�f����Ӌ����׃����������{��̎����

����(���еĽ��~��λ���fԪ��ʾ)

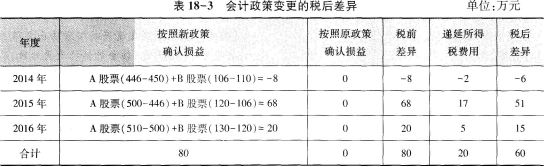

��������������(1)��Ӌ����׃���Ķ���Ҋ��18-3��

����

����(2)��Ӌ����׃���۷eӰ푔���60�fԪ��

����(3)���{����䛞飺

�����裺�����Խ����Y�a�������ʃrֵ׃�� (510-450+130-110)80

�����J���������䡪��δ��������(���D) 60

�����f�����ö�ؓ�� (80��25%)20

�����裺�������䡪��δ�������� (60��15%)9

�����J��ӯ��e 9

����(4)ؔ�Ո���{����Ҋ��18-4����18-6��

����

������������(1)���깫�ʃrֵ׃���~��Ӌ�鶐ǰ����۳�25%�����ö�Ӱ푺�鶐��;

����(2)�����ߙ���׃�ӱ��{�����棺

����ӯ��e��2.25(15��15%)

��������2016�깫�ʃrֵ׃��(10+10)��(1-25%)�Ķ���Ӱ�=15

����15����ȡӯ��e����15%�õ���

����10[���x�}] �P��ĸ��˾�ڈ���������ӹ�˾�ںϲ��������еķ�ӳ�������f�������_����(����)��

����A.��ͬһ��������I�ϲ����ӵ��ӹ�˾���ھ��ƺϲ�������r��������ԓ�ӹ�˾�ϲ������ڳ��������ĩ�����롢�M�á������{��ϲ�������

����B.���ͬһ��������I�ϲ����ӵ��ӹ�˾���ھ��ƺϲ�������r��������ԓ�ӹ�˾�ϲ������ڳ��������ĩ�����롢�M�á������{��ϲ�������

����C.���ͬһ��������I�ϲ����ӵ��ӹ�˾���ھ��ƺϲ�������r��������ԓ�ӹ�˾��ُ�I���������ĩ�����롢�M�á������{��ϲ�������

����D.��ͬһ��������I�ϲ����ӵ��ӹ�˾���ھ��ƺϲ�������r��������ԓ�ӹ�˾��ُ�I���������ĩ�����롢�M�á������{��ϲ�������

���������𰸣�A,C

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�������Y�˕r�g���^�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018�м���Ӌ�Q��ؔ�չ������¹����c���}�R��

����2018���м���Ӌ�Q����Ӌ���ա��¹����c���}�R��