|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

�����c���鿴��ԇ��2018�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����1[���x�}] ���O�����l����׃�����и���У����Կs�̽��I���ڵ���(����)��

����A.��؛���D��(�Δ�)����

����B.�����~�����~�p��

����C.�ṩ�o͵ĬF���ۿ����ӣ�����������������

����D.�������ṩ�������ڿs���ˣ�������ǰ����

���������𰸣�A,B,C

�����������������I����=��؛���D��+�����~�����D�ڣ��x�A��B��C���ɼ��ٴ�؛�����~������D;���x�D�漰���Ǒ����~��c���I���ڟo�P�����Բ����_��

����3[���x�}] �ڲ����]�I�����Ƶ�ǰ���£����лI�Y��ʽ�Ђ��e�Y���ɱ���ߵ�ͨ����( )��

����A.�l����ͨ��

����B.��������

����C.�L�ڽ��

����D.�l�й�˾��ȯ

���������𰸣�A

���������������ə�ĻI�Y�ɱ����ڂ��յĻI�Y�ɱ�����Ҫ�����ڹ����Ķ����������֧�������ֶܵ����������Y������Ϣ���ڶ�ǰ�۳������Եֶ�;�����Ͷ�Y�˵��L�U��������ͨ�ɵ����ڂ���֮������ͨ�ɵ��L�UҪ���ڳ��Ђ�����L�U����Ʊ�����˕�Ҫ����һ�����L�U�a�������Թə��Y�����Y���ɱ����ڂ����Y�����Y���ɱ�;����������Y���ɱ��c��ͨ����ƣ�ֻ���^�]�лI�Y�M��������ͨ�ɵİl���M���^�ߣ��������Y���ɱ���������������Y���ɱ�����˱��}�аl����ͨ�ɵ��Y���ɱ�����ߵġ�

����4[�����}]

����A��˾Ŀǰ�Y���Y���飺���Y��3500�fԪ�����Ђ����Y��1400�fԪ(����Ϣ140�fԪ);��ͨ�ɹɱ�210�fԪ(210�f�ɣ���ֵ1Ԫ���Ѓr5Ԫ)���Y�����e1000�fԪ����������890�fԪ����I���ڔU�IҎģ����Ҫ�ӻI�Y2800�fԪ�����ö�����25%�������]�I�Y�M�����ء������N�I�Y������

�������������l��ͨ��400�f�ɣ�ÿ�ɰl�Ѓr6Ԫ;ͬ�r���y�н��400�fԪ�����ʱ���ԭ����10%��

�����ҷ��������l��ͨ��200�f�ɣ�ÿ�ɰl�Ѓr6Ԫ;ͬ�r��r�l��1600�fԪ��ֵ��1000�fԪ�Ĺ�˾��ȯ��Ʊ������15%��

�����������������l��ͨ�ɣ���r�l��2500�fԪ��ֵ��2300�fԪ�Ĺ�˾��ȯ��Ʊ������15%;�����܂�ȯ�l�Д��~�����ƣ���Ҫ�a�����y�н��300�fԪ������10%��

����Ҫ��

����(1)Ӌ������c�ҷ�����ÿ������o��e�cϢ��ǰ����;

����(2)Ӌ���ҷ����c��������ÿ������o��e�cϢ��ǰ����;

����(3)Ӌ������c��������ÿ������o��e�cϢ��ǰ����;

����(4)����I�AӋ��Ϣ��ǰ������500�fԪ�r����λI�Y;

����(5)�Д���I������x��I�Y��ʽ��

��������������(1)

����

����(2)

����

����(3)

����

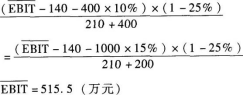

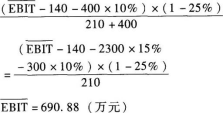

����(4)EPS��=(500-140-400��10%)��(1-25%)/(210+400)=0.39(Ԫ/��)

����EPS��=(500-140-1000 X 15%)X(1-25%)/(210+200)=0.38(Ԫ/��)

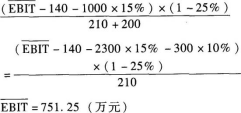

����EPS��=(500-140-2300 X 15%-300 X10%)��(1-25%)/210=-0.05(Ԫ/��)

��������I�AӋ��Ϣ��ǰ������500�fԪ�r�������üI�Y������

����(5)����I�AӋ��Ϣ��ǰ����С��515.5�fԪ�r�����ü���������I�AӋ��Ϣ��ǰ��������515.5�fԪ��С��751.25�fԪ�r�������ҷ���������I�AӋ��Ϣ��ǰ��������751.25�fԪ�r�����ñ�������

����5[���x�}] �ڹ�˾�O���������Y�r�����й�˾�������l�ͷ����й�˾�������l����^�����й�˾�������l�ă��c������( )��

����A.�����ڱ��ֹ�˾�Ŀ��ƙ�ֲ�

����B.�������������Ͷ�Y�ߺ͙C��Ͷ�Y��

����C.�������������й�˾���Ј�����ֵ��r����ĸ��˾�Y�aͨ�^�Y���Ј��ŴĶ�����ĸ��˾���Y�a�rֵ

����D.�������l��һ�N��Ҫ�IJ�ُ�ֶΣ��e���Y�a��ُ�Ͷ������l�������ڼ��F��I���w���У���ͬ�r�p�p��ُ�ĬF��������

���������𰸣�A

���������������������l����׃��˾�Ŀ��ƙ�ֲ�������A�����_��

����6[���x�}] ����Ӱ��Y���ɱ��������У������o�L�U����ʮa��Ӱ푵���( )��

����A.���w�����h��

����B.�Y���Ј��l��

����C.��I���I�����Y��r

����D.��I���I�YҎģ�͕r������

���������𰸣�A

�����������������w�����h���͠�B�Q����I��̎�ć����lչ��r��ˮƽ���Լ��A�ڵ�ͨ؛��Û�����w�����h��׃����Ӱ푣���ӳ�ڟo�L�U������ϡ�

����7[���x�}] ���и���У�����ؔ�չ�����ݵ���()��

����A.�L��Ͷ�Y����

����B.�L�ڻI�Y����

����C.�ɱ�����

����D.�����c�������

���������𰸣�A,B,C,D

�����������������̲İ�ؔ�չ����ă��ݷ֞�Ͷ�Y���I�Y���I�\�Y�𡢳ɱ��������c��������傀���֡����Ա��}�Ĵ𰸞��x�ABCD��

����8[���x�}] ���и��ָ���У��䔵ֵԽС���f����I���I�İ�ȫ�̶�Խ�����(����)��

����A.��ȫ߅�H��

����B.�������I��

����C.߅�Hؕ�I��

����D.���I�ܗUϵ��

���������𰸣�B

����������������I���I�Ƿ�ȫ�������ð�ȫ߅�H�ʻ��c���I�ʁ��Дࡣ��ȫ߅�H�ʵĔ�ֵԽ����I�l��̝�p�Ŀ�����ԽС����I��Խ��ȫ;�������I�ʵĔ�ֵԽ����I�l��̝�p�Ŀ�����Խ����I��Խ����ȫ�������x�B�鱾�}�𰸡�

����9[���x�}] �����P�ڹ�Ʊ�ָ���f���У��e�`����(����)��

����A.��ʹ��Ʊ��ÿ���Ѓr�½���������߹�Ʊ��������

����B.�����ڹ�˾�¹ɵİl��

����C.����һ���̶��ϼӴ�˾��Ʊ������ُ���y��

����D.���������Ͷ�Y�ߌ���˾������

���������𰸣�B

����������������Ʊ�ָ��ʹÿ���Ѓr���ͣ��I�uԓ��Ʊ�����Y�����p�٣��Ķ����Դ��M��Ʊ����ͨ�ͽ��ף������x�A���f�����_;��ͨ�Ե���ߺɖ|���������ӣ�����һ���̶��ϼӴ�˾��Ʊ������ُ���y�ȣ������x�C���f�����_;���⣬����Ʊ�r��߀���Ԟ鹫˾�l���¹����ʂ䣬���Ƀr̫�ߕ�ʹ�ܶ�����Ͷ�Y���������Ķ������p����˾��Ʊ�M��Ͷ�Y�������x�B���f���e�`;���⣬��Ʊ�ָ�߀�������Ј���Ͷ�Y�߂��f����˾�lչǰ�����á�����̖�����������Ͷ�Y�ߌ���˾��Ʊ������.�����x�D���f�����_��

����10[���x�}] A��˾�M���պϲ�B��˾������һ헟o���Y�a�⣬B��˾�������Y�a��ؓ����Ӌ�����A���c���ʃrֵһ�£�ԓ�o���Y�a��Ӌ�����A��0�����ʃrֵ��800�fԪ�����қ]��Ҏ��ʹ�����ޡ�B��˾δ���a��̝�p��150�fԪ�����Y�a�Ĺ��ʃrֵ��3000�fԪ�������ϲ��I�հl��������ĩ�����Ұl�е����L�ڇ������ʞ�5.32%��A��˾�m�õ����ö����ʞ�25%�������I���ùə�֧����ʽ������ʹ���Y�a�ؽM�������Զ���̎�������������f�������_����(����)��

����A.�����I���÷ǹə�֧����ʽ���ϲ���헮a�������ö��{���x�՞�200�fԪ

����B.�����I���÷ǹə�֧����ʽ���ϲ���헲��a�����ö��{���x��

����C.�����I���ùə�֧����ʽ�����a̝�p�ɹ��s�Ķ��՞�37.5�fԪ

����D.�����I���ùə�֧����ʽ�����a̝�p�ɹ��s�Ķ��՞�39.9�fԪ

���������𰸣�A,C

���������������������PҎ�����ǹə�֧������һ���Զ���̎�����������ϲ���I���ԣ��茦���ϲ���I���ʃrֵ����ԭӋ�����A�������M�д_�J���U�{���ö������Ҳ����a���ϲ���I��̝�p�����ԣ��x�A���f�����_���x�B���f�������_�������I��ُ�ؽM���������Զ���̎����Ҏ�����ϲ���I���Ԍ����ϲ���I��̝�p�M�Џ��a���@�õֶ����棬���ɺϲ���I���a�ı��ϲ���I̝�p�����~���ڱ��ϲ���I���Y�a���ʃrֵ���Խ����ϲ��I�հl��������ĩ���Ұl�е����L���ć������ʡ� ���}�п�����A��˾���a��̝�p���~=3000��5.32%=159.6(�fԪ)������159.6�fԪ����150�fԪ�����ԣ�������A��˾���a��̝�p��150�fԪ�����a̝�p�ɹ��s�Ķ���=150�� 25%=37.5(�fԪ)��

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018���м���Ӌ����ԇ�����������y�c

�����ϰ���俼2018���м���Ӌ����Ҋ���}�����

�����м���Ӌ����ԇ���ױȳ����y���٣���ͬ���ģ�

����2009-2017�м���Ӌ�Q���}����|����|����|���d