����(��)���¸���Ͷ�Y�Ŀ���F�������ĺ�����ʽP83

������ؔ�չ�����������_�����Q�ߵĬF��������ͨ����Ӌ������ĬF��������

����1.�_���������F��������Ҫע��Ć��}��

����(1)�f�O��ij�ʼͶ�Y������׃�F�rֵ�_��

����(2)Ӌ���ڑ������п�ʹ�Õr�g��˜�

����(3)�f�O���׃�F�pʧ���еֶ����ã�׃�F������Ҫ�{��

����2.�������F�������Ĵ_��

����(1)�����O�ڲ�����

����(2)�����O�ڞ���

�����o���v�⣺

�������¸���Ͷ�Y�Ŀ�����f���̎�������¸���Ͷ�Y�Ŀ�����fֻ���]�������f�����ֻ�����������f�Ō��Ŀ�F��������Ӱ푡��P�ڲ������f��Ӌ�㣬Ҫע���f�O������fҪ�����¸���r�f�O���׃�r����۳��ٶ����^�mʹ�����������AӋ����ֵ���ٳ����AӋ�^�mʹ������Ӌ��ġ����ڌ��HӋ��r�������ú����㷨��ֱ�������������̲ĵ���4-13�еIJ������f��=���O��������f-�f�O��������f=(180000-���O����AӋ��ֵ)/5-(80000-�f�O����AӋ��ֵ)/5=180000/5-80000/5(���}Ŀ���O���O����AӋ��ֵ=�f�O����AӋ��ֵ)=100000/5=20000(Ԫ)��

����P83���̲���4-13��ij��I����׃�uһ���п�ʹ��5����f�O�䣬��ُ��һ�����O�����Q����ȡ�����O���Ͷ�Y�~��180000Ԫ���f�O��������rֵ��90151Ԫ����׃�r�������80000Ԫ������5��ĩ���O���c�^�mʹ���f�O��Õr���AӋ����ֵ��ȡ����f�O�����Q���ڮ�������(�������O��Ľ��O�ڞ���)��ʹ�����O���ʹ��I�ڵ�1�����ӠI�I����50000Ԫ�����ӽ��I�ɱ�25000Ԫ;�ĵ�2��5���ÿ�����ӠI�I����60000Ԫ�����ӽ��I�ɱ�30000Ԫ���O�����ֱ����Ӌ�����f���m�õ���I���ö����ʞ�33%��

����Ҫ���ú��㷨Ӌ��ԓ�����O���Ŀ���ĿӋ���ڃȸ���IJ������F������(��NCFt)��(������С��)��

����������

�����������o�Y��Ӌ�����Pָ�����£�

����(1)�����O����^�mʹ���f�O�����ӵ�Ͷ�Y�~=���O���Ͷ�Y-�f�O���׃�r�����롡��=180000-80000=100000(Ԫ)

����(2)�\�I�ڵ�1��5ÿ������¸�������ӵ����f=100000/5=20000(Ԫ)

����(3)�\�I�ڵ�1�겻����ؔ���M�õĿ��ɱ��M�õ�׃���~=ԓ�����ӵĽ��I�ɱ�+ԓ�����ӵ����f=25000+20000=45 000(Ԫ)

����(4)�\�I�ڵ�2��5��ÿ�겻����ؔ���M�õĿ��ɱ��M�õ�׃���~=30000+20000=50000(Ԫ)

����(5)���f�O����ǰ��U�l����̎���̶��Y�a���pʧ�飺

�����f�̶��Y�a�����rֵ-׃�r������=90151-80000=10151(Ԫ)

����(6)���f�̶��Y�a��ǰ��U�l�����pʧ���֜p�����ö��~=10151��33%��3350(Ԫ)

����(7)�\�I�ڵ�1��Ϣ��ǰ������׃���~=50000-45000=5000(Ԫ)

����(8)�\�I�ڵ�2��5��ÿ��Ϣ��ǰ������׃���~=60000-50000=10000(Ԫ)

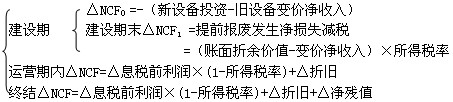

������������ʽ�_���Ľ��O�ڲ������F�������飺

������NCF0=-(180000-80000)=-100000(Ԫ)

������������ʽӋ����\�I�ڲ������F�������飺

������NCF1=5000��(1-33%)+20000+3350=26700(Ԫ)

������NCF2��5=10000��(1-33%)+20000=26700(Ԫ)

��������10���C���}������I������2005��ĩُ��һ�ײ���Ҫ���b�����O�䣬����Qһ���п�ʹ��5�ꡢ�����rֵ��91 000Ԫ��׃�r�������80 000Ԫ���f�O�䡣ȡ�����O���Ͷ�Y�~��285 000Ԫ����2010��ĩ�����O����AӋ����ֵ���^�^�mʹ���f�O����AӋ����ֵ5000Ԫ��ʹ�����O���ʹ��I��5���ÿ������Ϣ��ǰ(�I�I)����10000Ԫ�����f�O�������ֱ����Ӌ�����f�����Oȫ���Y����Դ���������Y���m�õ���I���ö����ʞ�33%�����f�������AӋ����ֵ�Ĺ�Ӌ���c������Ҏ����ͬ��(2006��)

����Ҫ��

����(1)Ӌ������O����^�mʹ���f�O�����ӵ�Ͷ�Y�~��

����(2)Ӌ�㽛�I��������O���ÿ�����ӵ����f��

����(3)Ӌ�㽛�I��ÿ����Ϣ��ǰ(�I�I)�������Ӷ����µ����ö�׃���~��

����(4)Ӌ�㽛�I��ÿ����Ϣ��ǰ(�I�I)�������Ӷ����ӵă�������

����(5)Ӌ�����f�O����ǰ��U�l����̎���̶��Y�a���pʧ��

����(6)Ӌ�㽛�I�ڵ�1�����f�O����ǰ��U�l�����pʧ���֜p�����ö��~��

����(7)Ӌ�㽨�O�����c�IJ������F��������NCFo��

����(8)Ӌ�㽛�I�ڵ�1��IJ������F��������NCF1��

����(9)Ӌ�㽛�I�ڵ�2��4��ÿ��IJ������F�������ݡ�NCF2��4��

����(10)Ӌ�㽛�I�ڵ�5��IJ������F��������NCF5��

�������𰸡�

����(1)�f�O�����ӵ�Ͷ�Y�~(�����O����^�mʹ��)=285 000-80 000=205 000(Ԫ)

����(2)��ÿ�����ӵ����f(���I��������O��)=5(205 000-5 000)=40 000(Ԫ)

����(3)�Ӷ����µ����ö�׃���~(���I��ÿ����I�I������)=10 000��33%=3 300(Ԫ)

����(4)���Ӷ����ӵă�����(���I��ÿ����I�I����)=10 000-3 300=6 700(Ԫ)

����(5)��̎���̶��Y�a���pʧ(���f�O����ǰ��U�l��)=91 000-80 000=11 000(Ԫ)

����(6)�U�l�����pʧ���֜p�����ö��~(���I�ڵ�1�����f�O����ǰ��)=11 000��33%=3 630(Ԫ)

����(7)D���F������NCF0(���O���c�IJ���)=-(285 000-80 000)=-205 000(Ԫ)

����(8)D���F������NCF1(���I�ڵ�1��IJ���)=6 700+40 000+3 630=50 330(Ԫ)

����(9)D�����F������NCF2��4(���I�ڵ�2��4��ÿ��IJ�)=6 700+40000=46 700(Ԫ)

����(10)D���F������NCF5(���I�ڵ�5��IJ���)=6 700+40 000+5000=51 700(Ԫ)

�������P���]��

2010���/�м���Ӌ�Q��ԇ�����r�g�R����������������2010��Ӌ�Q���м�ؔ�չ������n�����}�R������������������ԇ�ɣ�2009���Ӌ�Q���}���𰸽����R����������������2010���м���Ӌ�Q��ԇ�����A����ȫ��Ӌ����