�����c���鿴��2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

�������Ĺ� ���I�ɱ��c؟�γɱ�

�������I�ɱ�����

���������������

�������l�����

����2011����x��2012����

����������Ŀ䛡�

����1.���I�ɱ�Ӌ�㷨�����P����

����2.���I�ɱ����c���y�ɱ�Ӌ�㷨�ı��^

����3.���I�ɱ�Ӌ�㷨�ijɱ�Ӌ��

����4.���I�ɱ�����

���������l���c�������I�ɱ�����

�������I�ɱ�Ӌ�㷨�����_ʼֻ������һ�N�aƷ�ɱ���Ӌ�㷽�����䌦���y�ɱ�Ӌ�㷽���ĸ��M����Ҫ���F�ڲ��ö��ط���˜ʷ��������M�õļ��g׃���ϡ��S���ɱ�Ӌ�㷽�������ƣ���Ҳ�_ʼ��������M�ú��N���M�õķ������Լ����rֵ朳ɱ��ķ����������ɱ������ĽY�����õ����Թ����У��Ķ��γ������I�ɱ�������

����(һ)���I�ɱ�Ӌ�㷨�����P����

�������^���I����ָ��һ���M���Ȟ���ijһĿ�Ķ��M�еĺ��M�YԴ�Ĺ������������I�ɱ�Ӌ��ϵ�y����С�ijɱ��w����Ԫ�����I؞���aƷ���a���I��ȫ�^�̣��ĮaƷ�OӋ��ԭ�IJ�ُ�����a�ӹ���ֱ���aƷ�İl�\�N�ۡ����@һ�^���У�ÿ���h����ÿ��������ҕ��һ����I��

�����ɱ�������Q�ɱ������أ���ָ���³ɱ��l�������أ����ɱ����T�ɱ�����ͨ�������I��Ӻ��M���YԴ���M�ж��������|���z��Δ�����늶Ȕ��ȡ������I�ɱ����£��ɱ������dzɱ�������������ɱ������ֿ��Է֞��YԴ��������I�����YԴ����ӳ���I���c���M֮�g������Pϵ�������I����ӳ�aƷ�a���c���I�ɱ�֮�g������Pϵ�����սyһ�����I�������N�YԴ���M�Ŀ�w�Y��һ�𣬱��γ������I���ģ�Ҳ�Q�ɱ��졣

����ͨ�^���������I��ӄӑB��ۙ��ӳ���M�����I�ͳɱ�����ijɱ�Ӌ�������u�r���I�I�����YԴ������r�ķ������������I�ɱ�Ӌ�㷨���������YԴ���õ�����Pϵ�M�гɱ����䣬�������I�����YԴ����r�����YԴ����o���I�������ճɱ������������I����r�������I�ɱ�����o�ɱ�����

���������I�ɱ����£�����ֱ���M�õĴ_�J�ͷ����c���y�ijɱ�Ӌ�㷽��һ�ӣ����g���M�õķ��䌦�����ǮaƷ���������I������r�����ȸ������I���Č��YԴ�ĺ��M��r���YԴ���M�ijɱ����䵽���I����ȥ��Ȼ���ٌ��������������I���ĵijɱ����ո��Եijɱ������������I�ĺ��Ô������䵽���aƷ��ȥ��

�������I�ɱ����ܺõؿ˷��˂��y�ɱ��������g���M��؟�΄��ֲ����ȱ�c��ʹ����һЩ���ɿص��g���M��׃��ɿأ��@�ӿ��Ը��õذl�]�Q�ߡ�Ӌ���Ϳ��Ƶ����ã��Դ��M���I�����ͳɱ�����ˮƽ�IJ�����ߡ�Ҫ���_�������I�ɱ�������Ҫ���_һ�ׂ����

����1.�YԴ

�����YԴ����I���a���M��ԭʼ�ΑB���dzɱ��a����ԴȪ����I���I���ϵ�y���漰��������������ؔ���������YԴ��һ����I���YԴ����ֱ���˹���ֱ�Ӳ��ϡ��g�������M�õȡ�

����2.���I

�������I��ָ��һ���M���Ȟ���ijһĿ�Ķ��M�еĺ��M�YԴ�������������I�ɱ�Ӌ��ϵ�y����С�ijɱ��w����Ԫ�����I؞���aƷ���a���I��ȫ�^�̣��ĮaƷ�OӋ��ԭ�ϲ�ُ�����a�ӹ���ֱ���aƷ�İl�\�N�ۡ����@һ�^���У�ÿ���h����ÿ��������ҕ��һ����I��

�������I����Ӵη�����Է֞��λ���I���������I���aƷ���I��֧�����I��

����3.�ɱ�����

�����ɱ�������Q�ɱ������أ���ָ���³ɱ��l�������أ����ɱ����T�ɱ�����ͨ�������I��Ӻ��M���YԴ���M�ж��������|���z��Δ�����늶Ȕ��ȡ������I�ɱ����£��ɱ������dzɱ������������

�����YԴ�������������I�ɱ�׃�ӵ������أ���ӳ���I���c���M֮�g������Pϵ���YԴ�����Á�Ӌ��������I���YԴ�ĺ��ã��nj��YԴ�ɱ�����o�����P���I���������YԴ�������Ķ���ȡ�Q�����I���Ķ��٣��c��K�aƷ�����]��ֱ���Pϵ��

�������I����������aƷ�ɱ�׃�ӵ������أ���ӳ�aƷ�a���c���I�ɱ�֮�g������Pϵ������Ӌ�����N�aƷ�����I���õ���r�������Á��������I�ɱ��ķ�����A���ǜ�ͨ�YԴ�����c��K�a�����н顣

����4.���I����

�������I�����ַQ�ɱ��죬��ָ����һ���I���^�̵��ϵ�����I���ϣ��Á�R���I���^�̼���a���ijɱ����Q��֮�����սyһ�����I�������N�YԴ���M�Ŀ�w�Y��һ�𣬱��γ����I���ġ����I������������I�������ط���һ�M���P�����I���Ա��M�����I�����Լ���I�M���C����؟�����ĵ��OӋ�c���ˡ�

����(��)���I�ɱ����c���y�ɱ�Ӌ�㷨�ı��^

�������I�ɱ�Ӌ�㷨�c���y�ɱ�Ӌ�㷨�£�ֱ�Ӳ��ϳɱ��cֱ���˹��ɱ�������ֱ�Ӛw�����ɱ������ߵą^�e�����ڌ��g���M�õķ����ϣ���Ҫ�������M�õķ��䡣���y�ɱ�Ӌ�㷨�£������M����ֱ���˹����r��C�����r���������������I���a���������@�������a��С�����gҪ��ߵĮaƷ�ɱ�����ƫ�ͣ������a�����gҪ��͵ĮaƷ�ɱ�����ƫ�ߡ������I�ɱ�Ӌ�㷨�£����ȴ_�J�l�������M�õ�һ����������I�h������S�ޙC�����I�����\���I���|���z����I��;Ȼ��������I���Ĵ�С���������M�óɱ����䵽�����I��;������������ijɱ�������S���r�����\�������z��Δ��Ȍ������I���ĵijɱ����䵽�ɱ����������I�ɱ�Ӌ�㷨�������M�ð��ճɱ�����ֱ�ӷ��䣬�����˂��y�ɱ�Ӌ�㷨�µijɱ�Ť����

����(��)���I�ɱ�Ӌ�㷨�ijɱ�Ӌ��

�����������I�ɱ�Ӌ�㷨�����I�����YԴ���aƷ�������I���Ļ���ָ��˼�룬�aƷ�ɱ�Ӌ���^�̿��Է֞�ɂ��A�Σ���һ�A�Σ��R�e���I���������I�����YԴ�ķ�ʽ�������I�����к��M���YԴ����(�ݺ��g�ӷ���)�����I��Ӌ�����I�ijɱ����ڶ��A�Σ������aƷ�����ĵijɱ�������һ�A��Ӌ������I�ɱ�����(�ݺ��g�ӷ���)�������P�ɱ�����

�������y�ijɱ�Ӌ�㷽��Ҳ�Ƿփɲ��M�У�������������T�����ġ���һ�����˰�ֱ�ӳɱ��ݵ��aƷ���⣬߀Ҫ�Ѳ�ͬ���|�ĸ��N�M�ð��ղ��T�w����һ��;�ڶ������Ԯa������A�����g���M�÷��䵽���aƷ���ڂ��y�ɱ�Ӌ�㷨�£��g�ӳɱ��ķ���·���ǡ��YԴһ���Tһ�aƷ�������I�ɱ�Ӌ�㷨�£��ɱ�Ӌ��ĵ�һ�A�γ��˰�ֱ�ӳɱ��ݵ��aƷ���⣬߀Ҫ������g���M�÷��䵽�����P���I���������I�����ǰ��ծaƷ���a�������½M�ϵġ��YԴ��;�ڶ��A�ΰ������I�����c�aƷ֮�g��ͬ������Pϵ�������I�ɱ����䵽�aƷ����ˣ����I�ɱ������g�ӳɱ��ķ���·���ǡ��YԴһ���Iһ�aƷ����

�������I�ɱ�Ӌ�㷨�ľ��w���E�飺

����1.�O���YԴ�죬���w���YԴ��rֵ

������I�����a�aƷ���ṩ�ڄ��^���Е����ĸ��N�YԴ����؛���Y��ԭ���ϡ��������������S���O��ȡ���I���ȑ������YԴ�O���������YԴ�죬����һ�����g�Ⱥ��M�ĸ��N�YԴ�rֵ�M��Ӌ������Ӌ���Y���w����YԴ���С�

����2.�_�J��Ҫ���I�����O�����������I����

�������M�����I�_�J�r����Փ��Ҫ�����P�M�Ä��ֵ�Խ��Խ�ã������ڳɱ�Ч��Ŀ��]��һ�㰴��Ҫ�Ժ�ͬ�|�Ե�Ҫ���M�����I���֣��{��ͬһ�����I�M���{��ͬһ�����I�M�����I���߂�ɂ��l����һ�nj���ͬһ����I;���nj��ڲ�ͬ�aƷ���f������������ͬ�����ı��ʡ�

����3.�_���YԴ���������YԴ��R���ărֵ���ɵ������I����

�����YԴ�����ǰ��YԴ��rֵ���ɵ������I���ĵ����������ȣ���I��������ͬ���YԴ���x����m���YԴ������Σ������������YԴ���քe���䵽ԓ���I���ģ��R����͕��õ�ԓ���I�����I�ɱ������ij����I�����ĵ��YԴ���Ќ����ԣ���ôԓ���I�����ĵ��YԴ���ֵărֵ��ֱ��Ӌ�뵽ԓ���I�����I���ġ�

����4.�x�����I�����_�������I�ɱ��ijɱ����������

����Ӱ���I�ɱ��������кܶ࣬�����������@Щ���ض�Ҫ���_����ɱ�������ÿ���h���У��ɱ�����Ĕ�������̫�࣬Ҳ����̫�٣����Ҫ�x��һ�����^�m���ijɱ���������ʹ�@Щ�ɱ������ܳ�ֺ����سɞ��g���YԴ�ɱ��ķ�����A��һ����f���ɱ�������x������I���̼��g�ˆT���ɱ���Ӌ���ȽM�ɵČ��TС�MӑՓ�_�����x��ɱ�����r��Ҫ�_�����I�������c�ɱ��������������P���C�ϙ�������c�ɱ��������]�_�J�ɱ��������О�Y����

�����������I���ļ����������ɱ������ѽ��x���Ϳ��Ԍ������I�ɱ����Գɱ������λ����Ӌ����Գɱ�������λ�ķ����ʡ����I�ɱ������ʿ��Է֞錍�H���I�ɱ������ʺ��A�����I�ɱ������ʃɷN��ʽ��

����(��)���I�ɱ�����

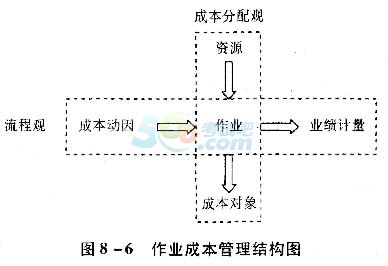

�������I�ɱ�����������߿͑�rֵ��������I������Ŀ�ģ��������I�ɱ��������ͼ��л�������������ͨ�^�����I�����I�ɱ��Ĵ_�J��Ӌ������KӋ��aƷ�ɱ���ͬ�r���ɱ�Ӌ�����뵽���I�ӴΣ�����I�������I����M��ۙ���ӑB��ӳ������߀Ҫ�M�гɱ�朷���������������������I�����ȣ��Ķ�����I�Q���ṩ�ʴ_����Ϣ��ָ����I��Ч�؈��б�Ҫ�����I�������;������܄���rֵ�����I�����_�����ͳɱ������Ч�ʵ�Ŀ�ġ����I�ɱ�������һ�N���ϑ��Թ���˼��Ҫ��ĬF���ɱ�Ӌ�����ģʽ�������Ǿ��_�سɱ�Ӌ��ϵ�y��Ҳ�Ǹ��M�I���Ĺ��ߡ����I�ɱ����������ɂ��S�ȵĺ��x���ɱ������^�������^�����D��ʾ��

�����D�д�ֱ���ַ�ӳ�˳ɱ������^�����f���ɱ������������I�������I�����������YԴ��������ˣ��ɱ������Ǐ��YԴ�����I���ُ����I���ɱ������@һ�����������I�ɱ�Ӌ��ĺ��ġ�

�����D��ˮƽ���ַ�ӳ�������^��������I�ṩ���������I��ԭ��(�ɱ�����)�Լ����I�����r(�I��Ӌ��)����Ϣ�������^�Pע���Ǵ_�J���I�ɱ��ĸ�Դ���u�r�ѽ���ɵĹ������ь��F�ĽY������I�����@Щ��Ϣ�����Ը��M���I朣���ߏ��ⲿͫ@�õărֵ��

�������̃rֵ�����P�ĵ������I��؟�Σ������ɱ�������������I�����͘I�������������֡������˼���ǣ������I���R�e�YԴ�������I�֞���ֵ���I�ͷ���ֵ���I���������I������ϵ�������_�J���̵ijɱ�����Ӌ�����̵ĘI�����Ķ����M���̵ij��m���M��

����1.�ɱ��������

����Ҫ�M�����I�ɱ�����������ҳ��������I�ɱ���ԭ��ÿ����I����Ͷ��ͮa�������IͶ���Ǟ�ȡ�îa���������I���ĵ��YԴ�������I�a���t��һ����I�ĽY����aƷ�������f��ԭ�ϰ��\�����\��ָ�����c�IJ��ϔ������t��ԓ�����\�����I�Įa������Ҳ���ԷQ�����I����Ȼ�����a����ָ�˲�һ�������I�l���ĸ���ԭ����Mһ���M�Є���������ҳ��γ����I�ɱ��ĸ���ԭ�����磺���\���ϵĸ���ԭ������܇�g���ֲ�������ɵġ�һ����֪�˸���ԭ�Ϳ��Բ�ȡ�����Ĵ�ʩ�������I�������܇�g���֣��p�ٰ��\�ɱ���

����2.���I����

�������I��������ҪĿ�����J�R��I�����I�^�̣��Ա���аl�F���m���ƵęC����;�����������u�r���I�����M���I����������ֵ���I���������̃rֵ�����c�����Ļ������ݡ����M����������Ҫ��ÿһ����I�֞���ֵ���I�����ֵ���I�����_��ֵ�ɱ��ͷ���ֵ�ɱ���Ȼ�����Mһ���_����Ό�����ֵ�ɱ��p����С��

�������Ռ�̓rֵ��ؕ�I�����I���Է֞���ֵ���I�ͷ���ֵ���I��

�������^��ֵ���I��������Щ��J�����������ُ�I�ĮaƷ����յ������ԣ��б�Ҫ��������I�е����I��һ����I���ͬ�r�M�����������l���ſɔඨ����ֵ���I��

����(1)ԓ���I�����ˠ�B�ĸ�׃;

����(2)ԓ��B��׃���������������I�����;

����(3)ԓ���Iʹ�������I�����M�С�

�������磺ӡˢ�S������bӆ�������Ȳ�߅���bӆ����ô��߅���Iʹ���м������R��һ���Ķ���׃��ԭ���Ġ�B���@�N��B֮ǰ��ӡˢ���������I�����܌��FԓĿ�ģ�����ֻ�в�߅�Ժ����M�к��m���bӆ���I����߅���I��������ȫ���l������˞���ֵ���I����ֵ���I�ֿɷ֞��Ч���I�͵�Ч���I����ֵ�ɱ�������Щ������Ч�ʈ�����ֵ���I���l���ijɱ��������f���Ǹ�Ч��ֵ���I�a���ijɱ�������Щ��ֵ���I������Ч�����l���ijɱ��t���ڷ���ֵ�ɱ���

��������ֵ���I����ָ��������Ҳ����Ӱ푮aƷ��ͷ��յĝ��ܣ�����Ҫ�Ļ�����������I�����һ����I����ͬ�r�M����ֵ���I�������l�����Ϳɔඨ������ֵ���I������z����ֻ���f���aƷ�Ƿ���Ϙ˜ʣ������ܸ�׃���ΑB�������ϵ�һ���l��;��Ʒ�������I���؏����I������֮ǰ�ļӹ����I���͑��ṩ���Ϙ˜ʵĮaƷ�����Ҳ���ڷ���ֵ���I�����з���ֵ���I�l���ijɱ�ȫ���Ƿ���ֵ�ɱ������m���M�����������Ŀ�˾��nj��ҷ���ֵ���I��������ֵ�ɱ�������͡�

�����څ^������ֵ�ɱ��c����ֵ�ɱ�֮����IҪ�M��������p�ٷ���ֵ�ɱ������������ֵ���I���Ԝp�ٲ���Ҫ�ĺ��M���������IЧ�ʡ����I�ɱ��������M�гɱ����s��;������Ҫ�������ķN��ʽ��

����(1)���I��������������ֵ���I��Ҫ�����I�����ͷ���ֵ�ɱ�;

����(2)���I�x�������܉��_��ͬ��Ŀ�ĵIJ�ͬ���I���xȡ������ѵķ���;

����(3)���I�p�٣��Բ�����M�ķ�ʽ�������I���ĵ��YԴ��r�g;

����(4)���I����������Ҏģ�����������ֵ���I��Ч�ʡ�

�������I���������̃rֵ�����ĺ��ġ�ͨ�^�����I�ķ����о����M����ȡ��ʩ����������ֵ���I�����Ƶ�Ч���I���������I朣��������p�ɱ������Ч����зdz���Ҫ�����x��

����3.���I�I������

������ʩ���I�ɱ���������Ŀ�������ҳ����������з���ֵ���I�������ֵ���I��Ч�ʣ����p����ֵ�ɱ������������I�ɱ�Ӌ��ϵ�y�S�e�������еķ���ֵ���I����ɱ�����͞�I������ָ���˷�����Ҫ�u�r���I�����̵Ĉ�����r����횽����I��ָ�ˣ�������ؔ��ָ�ˣ�Ҳ�����Ƿ�ؔ��ָ�ˣ��Դˁ��u�r�Ƿ���������̡�ؔ��ָ����Ҫ��������ֵ�ɱ��ͷ���ֵ�ɱ��ϣ������ṩ��ֵ�c����ֵ��棬�Լ����I�ɱ�څ�݈�档����ؔ��ָ����Ҫ�w�F��Ч�ʡ��|���͕r�g�������棬��Ͷ��a���ȡ���Ʒ�ʺ����a���ڵȡ�

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}