����(��)��ӳ��I(y��)��(j��ng)�I�ɹ��ĕ�ӋҪ��

����1.����

����������ָ��I(y��)���ճ�������γɵġ�����(d��o)�������ߙ�(qu��n)�����ӵġ��c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)������Ŀ����롣

���������}6�����x�}�����и���У����ϕ�ӋҪ�����붨�x����( )��

����A. ���۲������� B. ���۟o���Y�a(ch��n)������

����C. �D(zhu��n)�̶��Y�a(ch��n)������ D. ��ُ؛����ȡ����ֵ���N헶��~

�������𰸡�A

���������������۲��ϵ���������ճ���ӣ�ӛ�롰�����I(y��)��(w��)���롱��Ŀ�У���������Ķ��x;���۟o���Y�a(ch��n)��������D(zhu��n)�̶��Y�a(ch��n)�����治�����ճ���ӣ�Ӌ��I�I(y��)�����룬���������붨�x;��ُ؛����ȡ����ֵ���N���~����������I(y��)���������ă�(n��i)�ݡ�

����2.�M��

�����M����ָ��I(y��)���ճ�����аl(f��)���ġ�����(d��o)�������ߙ�(qu��n)��p�ٵġ��c�������߷��������o�P(gu��n)�Ľ�(j��ng)������Ŀ�������

���������}7�����x�}���P(gu��n)�ڕ�ӋҪ�أ������f�����e�`����( )��

����A.������ܱ��F(xi��n)����I(y��)ؓ(f��)���Ĝp��

����B.�M�ÿ��ܱ��F(xi��n)����I(y��)ؓ(f��)���Ĝp��

����C.�������(d��o)�������ߙ�(qu��n)������

����D.����ֻ��������I(y��)��(j��ng)����������룬�����������������͑����յĿ��

�������𰸡�B

�������������M�ÿ��ܱ��F(xi��n)��ؓ(f��)�������ӡ�

����3.����

����������ָ��I(y��)��һ����Ӌ���g�Ľ�(j��ng)�I�ɹ���������������pȥ�M�ú�ă��~��ֱ��Ӌ�뮔(d��ng)�����������ú͓pʧ�ȡ�

����ֱ��Ӌ�뮔(d��ng)�����������û�pʧ����ָ��(y��ng)��(d��ng)Ӌ�뮔(d��ng)�ړp�桢����(d��o)�������ߙ�(qu��n)��l(f��)�����p׃�ӵġ��c������Ͷ���Y�������������߷��������o�P(gu��n)�����û�pʧ��

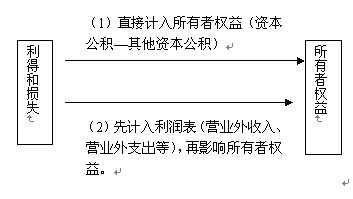

�������ú͓pʧ�ĕ�Ӌ̎���D��

���������}8�����x�}�����и���У��������õ���( )��

����A.����o���Y�a(ch��n)ȡ�õ�����

����B.Ͷ�Y�ߵij��Y�~�������ڱ�Ͷ�Y��λע���Y������ռ���~�Ľ��~

����C.̎�ù̶��Y�a(ch��n)�a(ch��n)���ă�����

����D.���۟o���Y�a(ch��n)ȡ�õ�����

�������𰸡�CD

����������������o���Y�a(ch��n)ȡ�õ���������ճ����;�����cͶ�Y��Ͷ���Y���o�P(gu��n)��

���������}9���Д��}�����ÿ��ܲ�Ӱ��������~����һ����Ӱ������ߙ�(qu��n)�档( )

�������𰸡���

�������P(gu��n)���]��

��ԇ�����ѣ�2010���Ӌ�Q��ԇ�r�g�A(y��)������������������ԇ�ɣ�2009���Ӌ�Q���}���𰸽����R����������������2010�������Ӌ�Q��ԇָ��(d��o)����������(j��ng)��������������������

��������������

��ԇ�ɾW(w��ng)У��2010���Ӌ�Q�W(w��ng)���o��(d��o)��������