����؟����zhaoyi ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

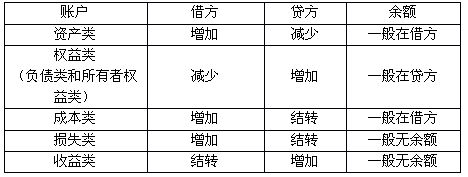

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

���������� ��Ӌ��Ŀ���~��

����һ����Ӌ��Ŀ

����������Ӌ�~��

����(һ)�~���ĸ���ͷ��

�����~���Ǹ�����Ӌ��Ŀ�O�õģ�����һ����ʽ�ͽY�������ڷ��ӳ��ӋҪ�����p׃����r����Y�����d�w��

����(��)�~���Ļ����Y���̓���

�����~���Ļ�����ʽ�̓������±���ʾ��

�~���Ļ�����ʽ�̓���

�����M��(�ɱ�)��~���Y���c�Y�a��~���Y����ͬ��������~���Y���c������~���Y����ͬ��

������ĩ���~=�ڳ����~+�������Ӱl���~-���ڜp�ٰl���~

���������}10�����x�}�����Е�Ӌ��Ŀ����ĩ���o���~����( )��(2006�꿼�})

����A.���I�I������ B.�I�I������

����C.�������� D.��������

�������𰸡�ABC

���������������I�I�����롢�I�I��������ړp���Ŀ����ĩ���Y�D����������������Ŀ�У���ĩ���o���~����ȽK�ˣ�������������������Ŀ��ȫ����Ӌ���~���D�롰�������䡱��Ŀ����ȽY�~��������������Ŀ�o���~�����������䡱��Ŀ��ĩ�����~��

�������P���]����ԇ�����ѣ�2010���Ӌ�Q��ԇ�r�g�A��