���������y��

������I�y�д����ӛ�~���~�����~�������c���_���y���D���ġ��y�Ќ��~�Ρ������~�ˌ����������ÿ�ºˌ�һ�Ρ���I�y�д���~�����~�c�y�Ќ��~�����~֮�g���в��~����ͨ�^���ơ��y�д�����~�{�������{�������

������I�y�д���~�����~�c�y�Ќ��~�����~֮�g��һ�µ�ԭ���ӛ�~�e�`�⣬߀������δ�_�~헡��l��δ�_�~헵ľ��w��r���ķN��һ����I���տ����~���y����δ�տ����~;������I�Ѹ������~���y����δ�������~;�����y�����տ����~����I��δ�տ����~;�����y���Ѹ������~����I��δ�������~��

��������δ�_�~헑�ͨ�^���ơ��y�д�����~�{�������M�Йz��ˌ�����]��ӛ�~�e�`���{������p�����~����ȡ��y�д�����~�{����ֻ�Ǟ��˺ˌ��~Ŀ�������������{���y�д���~�����~��ӛ�~������

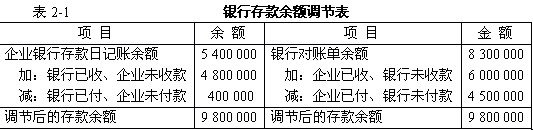

����P62����2-1����˾2007��12��31���y�д����ӛ�~�����~��5 400 000Ԫ���y���D�팦�~�ε����~��8 300 000Ԫ������P�ˌ����l�F����δ�_�~헣�

����(1)��I�ʹ��D�~֧Ʊ6 000 000Ԫ�����ѵ�ӛ�y�д�����ӣ����y����δӛ�~��

����(2)��I�_���D�~֧Ʊ4 500 000Ԫ������Ʊ��λ��δ���y���k���D�~���y����δӛ�~��

����(3)��Iί���y�д���ij��˾ُ؛��4 800 000Ԫ���y�������ײ���ӛ���~������I��δ�յ��տ�֪ͨ����δ��ӛ��

����(4)�y�д���I֧���Ԓ�M400 000Ԫ���y���ѵ�ӛ��I�y�д��p�٣�����Iδ�յ��y�и���֪ͨ����δӛ�~��

����Ӌ��Y��Ҋ��2-1

���������У���ӳ����I�y�д���~�����~�c�y�Ќ��~�����~֮�g��һ�µ�ԭ����������δ�_�~헡��l��δ�_�~헵ľ��w��r���ķN��һ����I���տ����~���y����δ�տ����~;������I�Ѹ������~���y����δ�������~;�����y�����տ����~����I��δ�տ����~;�����y���Ѹ������~����I��δ�������~��

����������ϢՈ�L��

��ԇ�ɕ�Ӌ�Q��ԇՓ����

��ԇ�ɕ�Ӌ�Q��ԇ�W��

��ԇ��ģ�M����

�������P���]��2010���Ӌ�Q��������Ӌ���ա����}���v�x�R��

����������������ԇ�ɣ�2009���Ӌ�Q���}���𰸽����R��

��������������2010��Ӌ�Q��ԇ�����������������¾����}�R��

��������������2009��Ӌ�Q��������Ӌ���ա������}�������R��