����2010���Ӌ�Q��ԇ��ߡ��������_���ײͣ�ȫ�����ۃ��ݣ�

������ʮ���� �����ؽM

�������¿������

�������½�����ԇ�}���}�͞����x���}�Ͷ���x���}��2007��δ�����}��2008��֔���2��;2009��֔���2�֡��mȻ������֔����ߣ�����������Ȼ���^��Ҫ��

�������½����꿼�c��(1)�����ؽM���õ�Ӌ��;(2)�����ؽM�ĸ���;(3) ��Ӌ���ؽM��ؓ���~��rֵ���Ŀ��

����2010��̲���Ҫ׃��

�����̲����ӵă��ݣ������������l�������}�����������y�еĕ�Ӌ̎����

�������»����Y�����

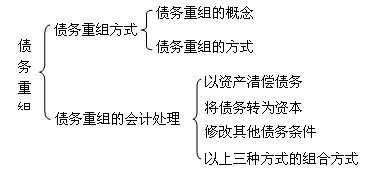

������һ�� �����ؽM��ʽ

����һ�������ؽM�ĸ���

���������ؽM����ָ�ڂ����˰l��ؔ�����y����r�£������˰������c�������_�ɵąf�h���߷�Ժ�IJö�����������헡�

���������}1�����x�}��2010��3��31�գ���˾�����ҹ�˾��һ�P؛��700�fԪ���ڣ������ҹ�˾�l��ؔ�����y��ԓ�P؛���AӋ���ڃȟo���ջء�ԓ��˾�ў�ԓ헂���Ӌ����~�ʂ�150�fԪ�����գ���˾��ԓ�����c�ҹ�˾�M�Ѕf�̡����Ѕf�̷����У����ڼ�˾�����ؽM����( )��

����A.�p��100�fԪ���գ����ಿ�������ԬF����߀

����B.�p��100�fԪ���գ����ಿ�����ڃ��ꃔ߀

����C.�Թ��ʃrֵ��700�fԪ�ğo���Y�a��߀

����D.�ԬF��200�fԪ���ʃrֵ��500�fԪ�Ĺ̶��Y�a��߀

�������𰸡�AB

�����������������ؽM��ָ�ڂ����˰l��ؔ�����y����r�£������˰������c�������_�ɵąf�h���߷�Ժ�IJö�����������헡����}�x�C��D���]�������������Բ����ڂ����ؽM��

�������������ؽM�ķ�ʽ

���������ؽM��Ҫ�����N��ʽ��

����(һ)���Y�a�僔����;

����(��)�������D���Y��;

����(��)���������l��;

����(��)�������N��ʽ�ĽM�ϡ�

���������ؽM�֞鼴�ڂ����ؽM���h�ڂ����ؽM��

���������}2�����x�}����˾Ƿ�ҹ�˾600�fԪ؛������՞�2010��10��30�ա���˾��ؔ�����y�����f����2010��11��15���c�ҹ�˾��ӆ�����ؽM�f�h���f�hҎ������˾�ԃrֵ550�fԪ����Ʒ�փ�Ƿ�ҹ�˾����ȫ�����ա�2010��11��20�գ��ҹ�˾�յ�ԓ��Ʒ�������죬2010��11��22���k�������P���ս�����m��ԓ�����ؽM���ؽM�՞�( )��

����A.2010��10��30�� B.2010��11��15��

����C.2010��11��20�� D.2010��11��22��

�������𰸡�D

�����������������ڂ����ؽM���Ԃ��ս�����m���ڞ�����ؽM�ա�

1 2 3 4 5 6 7 8 9 10 ...

��һ� >> �������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������

2010���Ӌ�Q�м���Ӌ���տ��c����R����������������2010��Ӌ�Q���м���Ӌ���ա��o���v�x�R��