����2.���ʃrֵģʽ�µ��D�Q

�������ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�D�Q�����÷��خa�r�����������D�Q���յĹ��ʃrֵ�������÷��خa���~��rֵ�����ʃrֵ�cԭ�~��rֵ�IJ��~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��)��

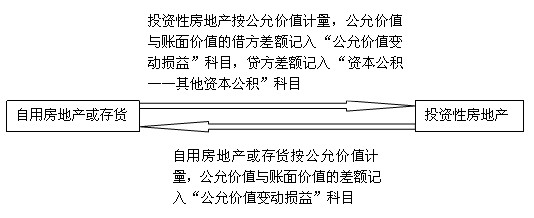

����Ͷ�Y�Է��خa���ù��ʃrֵӋ��ģʽ�ķ��خa�D�Q���D��ʾ��

����(1)Ͷ�Y�Է��خa�D�Q�����÷��خa;

����(2)Ͷ�Y�Է��خa�D�Q���؛;

����(3)���÷��خa�D�Q��Ͷ�Y�Է��خa(֔����ԭ�t);

����(4)�����؛�ķ��خa�D�Q��Ͷ�Y�Է��خa��

��������Ͷ�Y�Է��خa��̎��

������Ͷ�Y�Է��خa��̎�ã����������˳�ʹ�����AӋ������̎����ȡ�ý�������r�������Kֹ�_�Jԓ�Ͷ�Y�Է��خa��

������I���ۡ��D����UͶ�Y�Է��خa���߰l��Ͷ�Y�Է��خa���p�r��������̎������۳����~��rֵ�����P���M��Ľ��~Ӌ�뮔�ړp��(�����H�յ���̎������Ӌ�������I�����룬��̎��Ͷ�Y�Է��خa���~��rֵӋ�������I�ճɱ�)��

����(һ)�ɱ�ģʽӋ����Ͷ�Y�Է��خa��̎��

����̎��Ͷ�Y�Է��خa�r���������H�յ��Ľ��~����ӛ���y�д��ȿ�Ŀ���Jӛ�������I�����롱��Ŀ����ԓ�Ͷ�Y�Է��خa���~��rֵ����ӛ�������I�ճɱ�����Ŀ�������~�����~���Jӛ��Ͷ�Y�Է��خa����������Ӌ������f���N����ӛ��Ͷ�Y�Է��خa��Ӌ���f(���N)����Ŀ��ԭ��Ӌ��pֵ�ʂ�ģ���ӛ��Ͷ�Y�Է��خa�pֵ�ʂ䡱��Ŀ��

����(��)���ʃrֵģʽӋ����Ͷ�Y�Է��خa��̎��

����̎�ò��ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�r,���������H�յ��Ľ��~����ӛ���y�д��ȿ�Ŀ���Jӛ�������I�����롱��Ŀ;��ԓ�Ͷ�Y�Է��خa���~�����~����ӛ�������I�ճɱ�����Ŀ;����ɱ����Jӛ��Ͷ�Y�Է��خa�����ɱ�����Ŀ;������Ӌ���ʃrֵ׃�ӣ��Jӛ���ӛ��Ͷ�Y�Է��خa�������ʃrֵ׃�ӡ���Ŀ��ͬ�r�Y�DͶ�Y�Է��خa��Ӌ���ʃrֵ׃�ӡ�������ԭ�D�Q��Ӌ���Y�����e�Ľ��~��Ҳһ���Y�D��

�������P���]��

2010����м���Ӌ�Q������ƿ�ԇ��r������������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h

��������������2010����м���Ӌ�Q��ԇ���}����(���N�}��)��������������2010���Ӌ�Q��ԇԇ�}�𰸼��������}