�����鿴�R����2013��Ӌ�Q���м���Ӌ���ա��������֪�R�c

������ Ͷ�Y�Է��خa

����֪�R�c�ģ�Ͷ�Y�Է��خa���D�Q

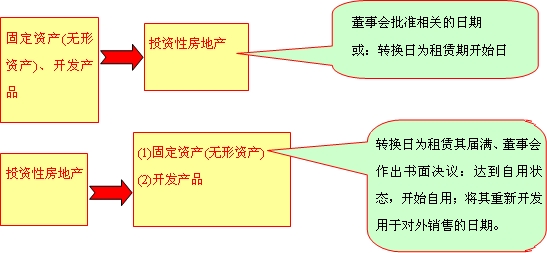

����(һ)Ͷ�Y�Է��خa�D�Q��ʽ���D�Q��

�������خa���D�Q�����خa��;�l����׃�������خa�M�е����·����I����д_��C���������خa��;�l����׃�����܌�Ͷ�Y�Է��خa�D�Q���Ͷ�Y�Է��خa���ߌ���Ͷ�Y�Է��خa�D�Q��Ͷ�Y�Է��خa���@��Ĵ_��C�������ɂ����棺һ����I����������׃���خa��;�γ���ʽ�ĕ���Q�h�����Ƿ��خa����;��׃���l�����H��B�ϵĸ�׃��

����������(1)Ͷ�Y�Է��خa�D�Q�����÷��خa;(2)Ͷ�Y�Է��خa�D�Q���؛;(3)���÷��خa�D�Q��Ͷ�Y�Է��خa;(4)�����؛�ķ��خa�D�Q��Ͷ�Y�Է��خa��

���������x�}��2011��4��5�գ�A��˾�Y�a�������T���h����ӌ�һ�e���k�������ڳ��⡣2011��4��10�գ����������P�ڳ����k���ǵķ��������_�����k���Ǻ���D�ڶ��ڃȲ����l��׃����4��20�գ�A��˾���ⷽ��ӆ�k�������U��ͬ�����U�ڞ���5��1����2�ꡣA��˾�����÷��خa�D�Q��Ͷ�Y�Է��خa�ĕr�c��( )��

����A.4��5��

����B.4��10��

����C.4��20��

����D.5��1��

���������_�𰸡�B

������˼�����}��2011��2��5�գ�A��˾�����ͼ������ڵ��ѳ����k�����ջغ����������k����������Q�h��4��30�����U��ÝM�ջ��_�����à�B���_ʼ���á�A��˾��Ͷ�Y�Է��خa�D�Q�����÷��خa�ĕr�c��?

�������𰸽�����4��30�ա�

����(��)���خa�D�Q�ĕ�Ӌ̎��

| 1.�ɱ�ģʽ�µ��D�Q�� |

2.���ʃrֵģʽ�µ��D�Q�� |

��1�����÷��خa�D�Q��Ͷ�Y�Է��خa

�裺Ͷ�Y�Է��خa��ԭֵ��

��Ӌ���f����Ӌ���N��

�̶��Y�a�pֵ�ʂ䣨�o���Y�a�pֵ�ʂ䣩

�J���̶��Y�a���o���Y�a����ԭֵ��

Ͷ�Y�Է��خa��Ӌ���f��Ͷ�Y�Է��خa��Ӌ���N��

Ͷ�Y�Է��خa�pֵ�ʂ䡡 |

��1�����÷��خa�D�Q��Ͷ�Y�Է��خa

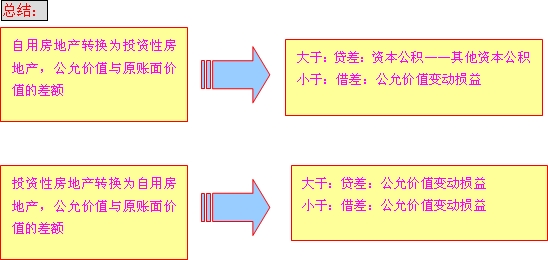

�裺Ͷ�Y�Է��خa�����ɱ������ʃrֵ��

��Ӌ���f����Ӌ���N��

�̶��Y�a�pֵ�ʂ䣨�o���Y�a�pֵ�ʂ䣩

���ʃrֵ׃�ӓp�桾��

�J���̶��Y�a���o���Y�a����ԭֵ��

�Y�����e���������Y�����e���J��� |

��2��Ͷ�Y�Է��خa�D�Q�����÷��خa

�裺�̶��Y�a���o���Y�a����ԭֵ��

Ͷ�Y�Է��خa��Ӌ���f��Ͷ�Y�Է��خa��Ӌ���N��

Ͷ�Y�Է��خa�pֵ�ʂ�

�J��Ͷ�Y�Է��خa��ԭֵ��

��Ӌ���f����Ӌ���N��

�̶��Y�a�pֵ�ʂ䣨�o���Y�a�pֵ�ʂ䣩�� |

��2��Ͷ�Y�Է��خa�D�Q�����÷��خa

�裺�̶��Y�a���o���Y�a�������ʃrֵ��

���ʃrֵ׃�ӓp�桾��

�J��Ͷ�Y�Է��خa�����ɱ�

�������ʃrֵ׃��

���ʃrֵ׃�ӓp�桾�J�

|

��3�������؛�ķ��خa�D�Q��Ͷ�Y�Է��خa

�裺Ͷ�Y�Է��خa���~��rֵ��

��؛���r�ʂ䡾��Ӌ���؛���r�ʂ䡿

�J���_�l�aƷ���~�����~��

|

��3�������؛�ķ��خa�D�Q��Ͷ�Y�Է��خa

�裺Ͷ�Y�Է��خa�����ɱ������ʃrֵ��

��؛���r�ʂ䡾��Ӌ���؛���r�ʂ䡿

���ʃrֵ׃�ӓp�桾��

�J���_�l�aƷ���~�����~��

�Y�����e���������Y�����e���J��� |

��4��Ͷ�Y�Է��خa�D�Q���؛

�裺�_�l�aƷ���~��rֵ��

Ͷ�Y�Է��خa��Ӌ���f

Ͷ�Y�Է��خa�pֵ�ʂ�

�J��Ͷ�Y�Է��خa���~����~���� |

��4��Ͷ�Y�Է��خa�D�Q���؛

�裺�_�l�aƷ�����ʃrֵ��

���ʃrֵ׃�ӓp�桾��

�J��Ͷ�Y�Է��خa�����ɱ�

�������ʃrֵ׃��

���ʃrֵ׃�ӓp�桾�J��� |

�������Y��

���������x�}�����÷��خa�D�Q����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa���D�Q��ԓ���خa���ʃrֵ�����~��rֵ�IJ��~�����_�ĕ�Ӌ̎����( )��

����A.Ӌ���Y�����e

����B.Ӌ���ڳ���������

����C.Ӌ��I�I������

����D.Ӌ�빫�ʃrֵ׃�ӓp��

���������_�𰸡�A

�������𰸽��������÷��خa�D�Q�鹫�ʃrֵģʽӋ����Ͷ�Y�Է��خa�r���D�Q�չ��ʃrֵ�����~��rֵ�IJ��~Ӌ��"�Y�������������Y�����e"��Ŀ��