���������Y�a���ջؽ��~��Ӌ��(���Y�a�pֵ)���ա���2013����x�}��

�������ջؽ��~�Ĵ_����ԭ�t�����ջؽ��~���������Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a�AӋδ���F�������ĬFֵ����֮�g�^���ߴ_����

����(һ)���ʃrֵ�pȥ̎���M�ú�ă��~

����(��)�Y�a�AӋδ���F�������Fֵ����2011���x�}��

����(1)�AӋδ���F�������Fֵ�����]���������أ����AӋδ���F������;��ʹ�É���;���۬F�ʡ�

����(2)δ���F���������AӋ

��������ʾ1��̎���M�ò�����ؔ���M�ú����ö��M�ã�������c���ʃrֵ�pȥ̎���M�ú�ă��~�������Y�a���~��rֵ�]�п��]�I�Y�M�ú�̎�Óp�挦���ö���Ӱ푡�

���������}2�����x�}�������P���AӋ�Y�aδ���F�������ı����У������_����(����)��

����A.�����]�c�Y�a�������P���AӋδ���F������

����B.�AӋ�Y�aδ���F�����������������I�Y��Ӻ����ö��ո��a���ĬF������

����C.��ͨ؛��Û���صĿ��]�������۬F����һ��

����D.�Ȳ��D�ƃr�������{��

�������𰸡�A

��������������I�������Y�a�Į�ǰ��r����A�AӋ�Y�aδ���F�������������������c�������ܕ��l���ġ���δ�������Z���ؽM��헻����c�Y�a�������P���AӋδ���F��������

��������ʾ2��(1)�۬F���Ƿ�ӳ��ǰ�Ј�؛�ŕr�g�rֵ���Y�a�ض��L�U�Ķ�ǰ���ʡ�ԓ�۬F������I��ُ�û���Ͷ�Y�Y�a�r��Ҫ��ı�Ҫ����ʡ�

����(2)�۬F��ͨ��������ԓ�Y�a���Ј����ʞ����������ԓ�Y�a�����ʟo�����Ј��@�ã�����ʹ��������ʹ�Ӌ�۬F�ʡ�

����(3)ͨ������ʹ�Æ�һ���۬F�ʣ����ǬFֵ��δ����ͬ���g���L�U��������ʵ����Y����ӳ���С�

��������ʾ3���AӋδ���F�����������������I�Y��Ӯa���ĬF��������������������I�Y��ӵĽ��I������|��ͬ�����Բ����];�����]�c���ö��ո����P�ĬF��������������AӋδ���F�������Fֵ���õ����f���ǽ��������ö�ǰ�Ļ��A�ϣ������AӋδ���F������Ҳ�������ö�ǰ����A��

���������}3�����x�}��2013��12��31�գ���˾��ُ��ĕr�g��ͬ����̖��ͬ���������Ƶ��O���M�Йz��r�l�Fԓ��O����ܰl���pֵ��ԓ��O�乫�ʃrֵ���~��82�fԪ;ֱ�Ӛw����ԓ��O���̎���M�Þ�2�fԪ���п�ʹ��3�꣬�AӋ����δ��2��Ȯa���ĬF�������քe�飺40�fԪ��30�fԪ����3��a���ĬF�������Լ�ʹ�É����Y���r̎���γɵĬF��������Ӌ��20�fԪ;�ڿ��]���P���صĻ��A�ϣ���˾�Q������3%���۬F�ʡ��t2013��12��31���O��Ŀ��ջؽ��~��(����)�fԪ��[(P/F��3%��l)=0.97087;(P/F��3%��2)=0.94260;(P/F��3%��3)=0.915143

����A.82

����B.20

����C.80

����D.85.42

�������𰸡�D

�������������AӋδ���F�������ĬFֵ=40��0.97087+30��0.94260+20��0.91514=85.42(�fԪ)

�����Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~=82-2=80(�fԪ)���ջؽ��~��85.42�fԪ

���������}4�����x�}��A��˾2��11��ĩ���E��������a�aƷ����ˮ�����ܰl���pֵ����I���ʵ�ؔ���A����2��12�ꡢ2��13��ԓ��ˮ���AӋδ��2��ȬF���������P���Y�ϣ��aƷ�N�۬F������500�fԪ��300�fԪ��ُ�I���a�aƷ�IJ���֧���F��100�fԪ��150�fԪ���O��S��֧���F��5�fԪ��20�fԪ��2��12��l��ؔ���M��50�fԪ��2X13��ԓ��ˮ��̎�����յ����F������2�fԪ����Ҫ�U�{�����ö��M�Þ�0.5�fԪ���ٶ����P�F���������l������ĩ�����롢֧����������ֵ�����t2��11��ĩ�AӋ2��12���2��13#-δ���F�������քe��(����)�fԪ��

����A.500��132

����B.395��130

����C.394��l32

����D.395��132

�������𰸡�D

�������������AӋ2��12��δ���F������=500-100-5=395(�fԪ)���AӋ2��13��δ���F������=300-150-20+2=132(�fԪ)��

��������չ���F��������Ҫ���N����Ʒ���롢�Y�a��U���F������;�F��������Ҫ��ُ�I���ϡ��˹��Լ������ճ�֧���ȡ�

����(3)���δ���F����������Fֵ��ŬF�������Fֵ��Ӌ�㣺

��������ì�����۬F���ǽY������L�U�_����;

�����څR�ʲ��õ���Ӌ��Fֵ�r�ļ��څR�ʣ������ǬF�����a���r�ąR�ʡ�

���������}5��Ӌ���}����˾��һ��������I�����I���ȡ����H؛���\ݔ�I�ա����ړ��е�؛݆���F�˜pֵ�E��˾��2��11��12��31�Ռ����M�Мpֵ�yԇ�����P�Y�����£�

����(1)��˾������Ş�ӛ�~��λ�ţ�����؛���\ݔ��������ŽY�㣬���H؛���\ݔ������Ԫ�Y�㡣

����(2)��˾��؛݆���T���ڇ��H؛���\ݔ�����ڇ��H؛���\ݔ�I���ܺ��^�����΄ݵ�Ӱ��^��˾�AӋ؛݆δ��3��a���ă��F������(�ٶ�ʹ�É����Y���r̎��؛݆�a���ă��F���������㣬���P�F���������l������ĩ)�քe��380�f��Ԫ��342�f��Ԫ��324�f��Ԫ��

����(3)���ڲ����ڻ��S�Ј�����˾�o���ɿ���Ӌ؛݆�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��

����(4)�ڿ��]��؛�ŕr�g�rֵ��؛݆�ض��L�U��˾�_��10%��������m�õ��۬F�ʣ��_��12%����Ԫ���۬F�ʣ����P�����Fֵϵ�����£�

����(5)2��11��12��31�յąR�ʞ�1��Ԫ=6.85Ԫ����š���˾�A�y�Ժ����ĩ����Ԫ�R�����£���1��ĩ��1��Ԫ=6.80Ԫ�����;��2��ĩ��1��Ԫ=6.75Ԫ�����;��3��ĩ��1��Ԫһ6.70Ԫ����š�

����Ҫ��Ӌ��؛݆���ջؽ��~��(�Y�������λС��)

�������𰸡�

������؛݆δ��3��F�������ĬFֵ=380��0.8929+342��0.7972+324X0.7118=842.57(�f��Ԫ)؛݆����ӛ�~��λ�ű�ʾ��δ��3��F�������ĬFֵ=842.57��6.85=5771.60(�fԪ�����)��

���������ڟo���ɿ���Ӌ؛݆�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~����������ջؽ��~����δ���F�������Fֵ5771.60�fԪ����š�

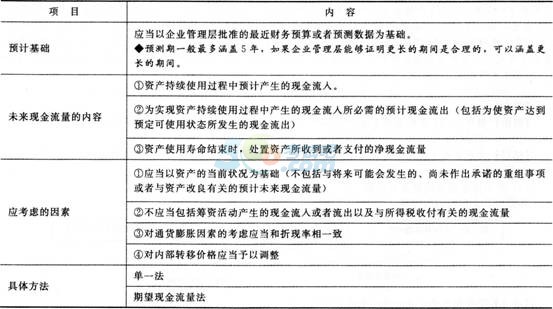

����(��)���ջؽ��~�Ĵ_���Y�a���ջؽ��~�Ĵ_�J���E�����D��ʾ��

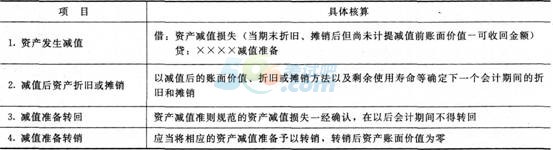

�����ġ��Y�a�pֵ�pʧ�Ĵ_�������Ӌ̎��

�������P���]��

����2014�м���Ӌ�Q���м���Ӌ���ա��A���o���R��

����2014��Ӌ�Q���м���Ӌ���ա��n���}�������R��

����2014�м���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2014��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�����R��