����؟�����Ϸ���ľ ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

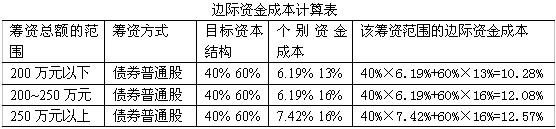

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����塢�C���}

����1����:

����(1)�I�Y���~�ֽ��c�飺

����100/40%=250(�fԪ)

����120/60%=200(�fԪ)

����(2)�����ȯ�I�Y���~��100�fԪ���£��t��ȯ�Y��ɱ�=10%��(1-40%)/(1-3%)=6.19%;

���������ȯ�I�Y���~��100�fԪ���ϣ��t��ȯ�Y��ɱ�=12%��(1-40%)/(1-3%)=7.42%;

����(3)�����Ʊ�I�Y�~��120�fԪ���£��t��Ʊ���Y��ɱ�=4%+9%=13%;

���������Ʊ�I�Y�~��120�fԪ���ϣ��t��Ʊ���Y��ɱ�=4%+12%=16%;

����(4)

����(5)�����}���֪�����}�Ѓɂ������ĵ�һ������ĬF��������(NCF0)���������㣬����NCF0�����������r�£�Ӌ��Cϵ�y�е�Excel�Ԅӌ�NCF0~n����NCF1~n+1��̎������ˣ����_�ĬF����������Ϣ��ԓ�ǣ�

�������ĿA�ڵ�2��ĩ����Ӌ������F��������-120�fԪ

������3��ĩ����Ӌ������F��������30�fԪ

�����������O�ڵ��o�BͶ�Y������(���ö���)

����=2+120/150=2.8(��)

�������������O�ڵ��o�BͶ�Y������(���ö���)

����=2.8-1=1.8(��)

�������ĿB�ڵ�2��ĩ����Ӌ������F��������-110�fԪ

������3��ĩ����Ӌ������F��������10�fԪ

�����������O�ڵ��o�BͶ�Y������(���ö���)

����=2+110/120=2.92(��)

�������������O�ڵ��o�BͶ�Y������(���ö���)

����=2.92-1=1.92(��)

����(6)�ĿA��

������ʼͶ�Y=200+20=220(�fԪ)

������ȯ�I�Y���~=220��40%=88(�fԪ)

������ȯ�l���~=88/(1-3%)=90.72(�fԪ)

�����Y������Ϣ=90.72��10%=9.07(�fԪ)

�����ĿB��

������ʼͶ�Y=140+20=160(�fԪ)

������ȯ�I�Y���~=160��40%=64(�fԪ)

������ȯ�l���~=64/(1-3%)=65.98(�fԪ)

�����Y������Ϣ=65.98��10%=6.60(�fԪ)

����(7)���ĿA�ij�ʼͶ�Y=200+20=220(�fԪ)��

����߅�H�Y��ɱ���12.08%���۬F�ʞ�12%

�����ĿA�ă��Fֵ

����=100��(P/F��12%��2)+150��(P/A��12%��3)��(P/F��12%��2)-20��(P/F��12%��1)-200

����=100��0.7972+150��2.4018��0.7972-20��0.8929-200

����=79.72+287.207-217.858

����=149.07(�fԪ)

�������ĿB�ij�ʼͶ�Y=140+20=160(�fԪ)��߅�H�Y��ɱ���10.28%���۬F�ʞ�10%

�����ĿB�ă��Fֵ

����=50��(P/F��10%��2)+120��(P/A��10%��2)��(P/F��10%��2)-20��(P/F��10%��1)-140

����=55.24(�fԪ)

����(8)�ٸ����ĿA�ă��Fֵ����0��֪����Ҫָ��̎�ڿ��Ѕ^�g�������ڴ�Ҫ���o��ָ�˲�����ȫ̎�ڿ��Ѕ^�g(���磺�������O�ڵ��o�BͶ�Y������2.8������ĿӋ����5���һ��)����ˣ��ĿA��������ؔ�տ�����;

�����ڸ����ĿB�ă��Fֵ����0��֪����Ҫָ��̎�ڿ��Ѕ^�g�������ڴ�Ҫ���o��ָ�˲�����ȫ̎�ڿ��Ѕ^�g(���磺�������O�ڵ��o�BͶ�Y������2.92������ĿӋ����4���һ��)����ˣ��ĿB��������ؔ�տ����ԡ�

����2����:

����(1)5�·ݽ��I�F������

����=18��(1+17%)��50%+15��(1+17%)��40%+20��(1+17%)��10%=10.53+7.02+2.34

����=19.89(�fԪ)

����(2)5�·�ُ؛�F��֧��

����=10��(1+17%)��60%+3=10.02(�fԪ)

����5�·ݑ���������֧��

����=18��17%-10��17%+(18��17%-10��17%)��(7%+3%)=1.496(�fԪ)

����5�·ݽ��I�F��֧��=10.02+1.496+5+(1.5-0.5)+1+2=20.516(�fԪ)

����(3)5�·ݬF����ȱ=0.616+19.89-20.516-10=-10.01(�fԪ)

����(4)��Ҫ�I���Y��Ĕ��~=10.01+0.6=10.61(�fԪ)�������}Ŀ�l����Ҫ��

���������~��1000Ԫ�ı��������Դ_��������Y��I�딵�~��10.7�fԪ��

����(5)��ĩ�F�����~=10.70-10.01=0.69(�fԪ)

| �Y�σ��ݣ� | ��ǰ��Ѻ5���} |

| �Y�ϸ�ʽ�� | WORD��ʽ |

| �Y�ρ�Դ�� | ��ԇ����Exam8�� |

| �Y�����d�� | �c���@�����d |