����؟�����Ϸ���ľ ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����ġ�Ӌ������}

����1����֪��ij��˾�F����֧�������AӋȫ��(��360��Ӌ��)�F����Ҫ����1800000Ԫ���F���c�Ѓr�Cȯ���D�Q�ɱ���ÿ��50Ԫ���Ѓr�Cȯ�����ʞ�5%��Ҫ��(1)Ӌ����ѬF�������;(2)Ӌ��ȫ����ͬF��������P���ɱ��Լ����е��D�Q�ɱ��ͳ��ЙC���ɱ�;(3)Ӌ����ѬF��������µ�ȫ���Ѓr�Cȯ���״Δ����Ѓr�Cȯ�����g���ڡ�

����2���f�_��˾2005��aƷ�N�������1000�fԪ��߅�Hؕ�I�ʞ�25%���̶��ɱ���50�fԪ(����ؓ����Ϣ)��ԓ��Iؓ�����~��500�fԪ��ƽ����Ϣ�ʞ�6%;�����ߙ����500�fԪ��������ͨ�ɹɱ�300�fԪ(ÿ����ֵ1Ԫ)�����ȹɹɱ���100�fԪ(ÿ����ֵ1Ԫ����Ϣ�ʞ�8%)���f�_��˾�m�õ����ö��ʞ�30%�� 2006�꣬�f�_��˾�M�U�����aҎģ����I��400�fԪ�Y�𣬿ɹ��x��ĻI�Y�����Ѓɂ���һ��ƽ�r�l�Ђ�ȯ�����ʞ�15%;���ǰ�ÿ��4Ԫ�ăr��l����ͨ��100�f��(ÿ����ֵ1Ԫ)��Ҫ��(1)Ӌ���f�_��˾2005��ȵ�ÿ�����棬2006�꽛�I�ܗUϵ����ؔ�ոܗUϵ���Լ��ͺϸܗUϵ��;(2)Ӌ���ȯ�I�Y�c��ͨ�ɻI�Y��ÿ�������o��e�c�N���~����ָ���ںηN��r���l�Ђ�ȯ���Y���ηN��r���l����ͨ�����Y;(3)�ٶ���I�I�Y���N���~�����_��1500�fԪ��Ҫ��Ӌ���f�_��˾��2006��ÿ�����棬2007�꽛�I�ܗUϵ����ؔ�ոܗUϵ�����ͺϸܗUϵ���Լ�2006��ĩ�������ߙ��濂�~(�ٶ���ͨ�ɹ���֧���ʞ�50%)��

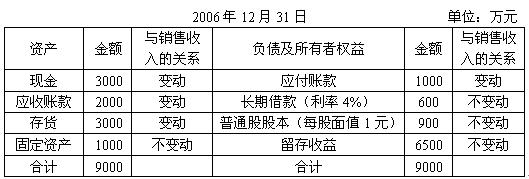

����3��A��˾2006����ĩ�Y�aؓ�������P�Y�����£�

������֪2006����N���~��10000�fԪ���N�ۃ����ʞ�5%������Ĺ�����100�fԪ�����2007����N���������L�ʞ�10%���N�ۃ����ʞ�6%�����ö��ʞ�30%����˾���õ��ǹ̶��������ߡ�Ҫ��(1)�AӋ2007��ă��������䑪����Ĺ���;(2)���N���~���ʷ��A�y2007�������ӵ��Y���Լ���Ҫ���ⲿ�ӵ��Y��;(3)����ⲿ�ӵ��Y���Ѓɂ������ɹ��x��������ÿ���Ѓr1.4Ԫ�l����ͨ�ɹ�Ʊ;�ҷ�����ƽ�r�l�Ђ�ȯ��Ʊ�����ʞ�5%��Ӌ����҃ɂ�������ÿ�������o��e�c��Ϣ��ǰ����(�ٶ���Ͷ�Y����Ӱ�ԭ�е������l��);(4)���A��˾2007���AӋϢ��ǰ������100�fԪ���_��A��˾��ԓ�x����ⲿ�ӻI�Y������

����4��ij��˾2006����������ߙ��濂�~��1200�fԪ(�������ȹ�)���Y���Y�����L�ڽ��ռ60%�������ߙ���ռ40%���L��ؓ�����ʞ�10%��ԓ��˾�����ö����ʞ�30%���AӋ�^�m�����L�ڽ������ʞ�12%�����O�o�L�U���ʞ�5%��ԓ��˾��Ʊ�c�Ј��M�ϵąf�����0.02���Ј��M�ϵĘ˜ʲ��0.2���Ј��M�ϵ��L�U�����ʞ�14%��ԓ��˾2007����Y����Ӌ���飺(1)����֧���ʞ�20%;(2)����2006����Y���Y�������Ŀ�I���Y��500�fԪ;(3)�����l�¹ɡ�Ҫ��(1)Ӌ��2007��ă�����;(2)Ӌ�������L��ؓ���Ĕ��~;(3)Ӌ��ԓ��Ʊ�Ħ�ֵ;(4)Ӌ������Y��ɱ�;(5)���O�����]�I�Y�M�ã�Ӌ��ԭ�����L��ؓ���������ӵ��L��ؓ�����Y��ɱ�;(6)Ӌ��I���Y���ļә�ƽ���Y��ɱ���

�������P���]��2009���Ӌ�Q��ԇ����Ŀ��ǰ��Ѻ5���}�R��