��������Ӌ������}(����}��4�}��ÿС�}5�֣���20�֡���Ҫ��Ӌ����Ŀ������г�Ӌ���^��;Ӌ��Y(ji��)����Ӌ����λ�ģ����������������Ӌ����λ���c�}�����oӋ����λ��ͬ;Ӌ��Y(ji��)�����F(xi��n)С��(sh��)�ģ�������Ҫ���⣬������С��(sh��)�c���λС��(sh��)����Ҫ���ጡ��������f�����ɵă�(n��i)�ݣ�����������������U��)

����46����(j��)�����Y�ϣ��ش�46-49�}��

����ij�������cһ���N����������ǢՄ������������ˣ��AӋ����ԓ���Ĺ̶��ɱ����~��70�fԪ����λ׃�ӳɱ���10Ԫ/��;ͬ�r�c���s����һ����֧�����100�fԪ�������N�����o ���ۃr10%����ɣ���ԓ�����ۃr����20Ԫ/ �ԣ��AӋԓ�����N������40�f�ԣ���I(y��)�m�õ� ���ö����ʞ�25%��

����Ҫ��

����Ӌ�㱣���N������

�����������𰸡�Ո��������

������ϵ�y(t��ng)�������r=20Ԫ;

��������λ׃�ӳɱ�=10+10%��20=12(Ԫ)

�������̶��ɱ�=70+100=170(�fԪ)

���������N����=170/(20-12)=21.25(�f��)

����47 ��I(y��)�AӋ���F(xi��n)���N�ۃ����ʞ����?

�����������𰸡�Ո��������

������ϵ�y(t��ng)������Ŀǰ����=20��40-12��40-170=150(�fԪ)

������������=150��(1-25%)=112.5(�fԪ)

�����N�ۃ�����=112.5/(20��40)=14.06%

����48 ��I(y��)�a(ch��n)Ʒ��ȫ߅�H�ʞ����?

�����������𰸡�Ո��������

������ϵ�y(t��ng)��������ȫ߅�H��=(40-21.25)/40=46.88%

����49 ���O�����l����׃��Ӌ��ʹ�N�ۃ����ʞ�20%�r�Ćr���L�ʡ�

�����������𰸡�Ո��������

������ϵ�y(t��ng)��������ǰ����=�r��40��20%/(1-25%)��ǰ����=�r��40-(10+10%���r)��40-170

�����r��40��20%/(1-25%)=�r��40-(10+10%���r)��40-170���ԣ��r=22.5(Ԫ)

����

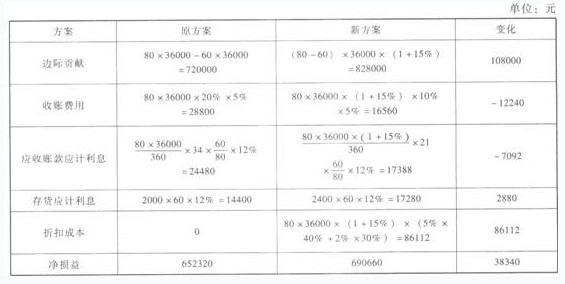

����50����(j��)�����Y�ϣ��ش�50-51�}��

����E��˾���a(ch��n)���N��һ�N�a(ch��n)Ʒ��ԓ�a(ch��n)Ʒ�Ć�λ׃�ӳɱ���60Ԫ����λ�ۃr��80Ԫ��

������˾Ŀǰ����30�찴�l(f��)Ʊ���~������������ߣ�80%���(���N����Ӌ�㣬��ͬ)���������ڃ�(n��i)�������20%���ƽ���������ڝM��20�츶����ڑ����~����ջ���Ҫ֧��ռ�����~��5%�����~�M�á���˾ÿ����N������36000����ƽ����؛ˮƽ��2000����

������U���N�������s��ƽ���լF(xi��n)�ڣ���˾�M�Ƴ���5/10��2/20��N/30���ĬF(xi��n)���ۿ����ߡ�����ԓ���ߺ��AӋ�N����������15%��40%��͕���10���(n��i)���30%��͕���20���(n��i)���20%��͕���30���(n��i)�������10%���ƽ���������ڝM��20�츶����ڑ����~����ջ���Ҫ֧��ռ�����~��5%�����~�M�á����˱��C���r��؛��ƽ����؛ˮƽ����ߵ�2400���������l����׃��

�������O���L�UͶ�Y����͈���ʞ�12%��һ�갴360��Ӌ�㡣

����Ҫ��

����Ӌ���׃��������ǰ��߅�Hؕ�I�����~�M�á������~��ռ���Y��Ӌ��Ϣ����؛ռ���Y��Ӌ��Ϣ���F(xi��n)���ۿ۳ɱ���׃���Լ���׃�������ߵă��p�档

�����������𰸡�Ո��������

������ϵ�y(t��ng)������ԭ����ƽ�����~��=30��80%+50��20%=34(��)

�����·���ƽ�����~��=10��40%+20��30%+30��20%+50��10%=21(��)

�������P(gu��n)���]��

�����м���Ӌ�Q��ؔ�չ������v�꽛(j��ng)��ԇ�}�R��

����2013���Ӌ�Q���м�ؔ�չ�������ǰ���v�R��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ������n�����}10��