����11 ij��Iȫ�ꌍ�F�������~105�fԪ�����а���������Ϣ����35�fԪ�����՜��{��20�fԪ�����˵ĘI���д��Ml0�fԪ��ԓ��I�����ö����ʞ�25%�����O�������f�����ö����tӋ��ı������ö��M�Þ�(����)�fԪ��

����A.25

����B.26.25

����C.35

����D.31.25

����������: A

�����𰸽���:

���������������}�������ö��M�õ�Ӌ�㡣��I�đ��{�������~=105-35+20+10=100(�fԪ).�������ö�=100��25%=25(�fԪ)���ڲ������f�����ö�����r�£����ö��M�õ��ڑ������ö�25�fԪ��

����12 ij��I2013�ꌍ�H֧�����Y50�fԪ�����N����5�fԪ�����н��I�ˆT���Y40�fԪ������3�fԪ;�ڽ������ˆT���Y10�fԪ������2�fԪ���tԓ��I2013��F���������С�֧���o���Լ�����֧���ĬF���Ŀ�Ľ��~��(����)�fԪ��

����A.43

����B.38

����C.50

����D.55

����������: A

�����𰸽���:

���������������}����֧���o���Լ�����֧���ĬF���Ŀ��Ӌ�㡣��֧���o���Լ�����֧���ĬF���Ŀ��ӳ��I���H֧���o���Լ�����֧���ĬF�𣬰������ڌ��H֧���o���Ĺ��Y�����𡢸��N���N���a�N�ȣ��Լ�����֧���������M�á�������֧�����x�����ˆT�ĸ���M�ú�֧���o�ڽ������ˆT�Ĺ��Y�ȡ����ԡ�֧���o���Լ�����֧���ĬF��=40+3=43(�fԪ)��

����13 �P�ڳɱ������~�����O���f���e�`����(����)��

����A.�����a�ɱ�����ĩ�跽���~����ӳ��δ�ӹ���ɵĸ���ڮaƷ�ijɱ�

����B.�o�����a�^�����I��Ҳ�Ɍ����������a�ɱ����͡��o�����a�ɱ������鿂�~��Ŀ

����C.�����M���~����ĩһ���]�����~

����D.�Ϊ�����UƷ�pʧ��ͣ���pʧ����I��߀�����������O�����Ŀ��~��Ŀ

����������: C

�����𰸽���:

���������������ڼ��������a��I�������M���~����ĩ���ܴ������~��

����14 ���_���ָ��N�M��֧���Ľ��ޑ�����ѭ��ԭ�t��(����)��

����A.��������ԭ�t

����B.����ԭ�t

����C.���ԭ�t

����D.��؟�l����ԭ�t

����������: B

�����𰸽���:

���������������}�������_���ָ��N�M��֧���Ľ��ޑ�����ѭ��ԭ�t�����_���ָ��N�M��֧���Ľ��ޑ�����ѭ����ԭ�t�����l�����lؓ�����Εr����Εrؓ����ؓ���M�Ñ��c����̶ȳ����ȡ�

����15 ��������Ҏ�������и���У���Ҫ�M�м{���{������(����)��

����A.��˾��ȯ����Ϣ����

����B.������Ϣ����

����C.֧���ĺ�ͬ�`�s��

����D.�o���Y�a�D������

����������: B

�����𰸽���:

���������������}���˼{���{����헡����ն���Ҏ����������Ϣ�������������ö��ģ���Ӌ�둪�{�������~����������Ϣ������Ӌ�붐ǰ��Ӌ���������ԣ���Ӌ�㑪�{�������~�r�������{����

����16 ���ú������������ڸ����aƷ�깤��ǰ���aƷ�ɱ������~(����)��

����A.ֻ��ӛ�g���M��

����B.����ӛ�κ��M��

����C.ֻ��ӛԭ�����M��

����D.ֻ��ӛֱ��Ӌ����M�ú����a���r

����������: D

�����𰸽���:

���������������ú������������ԑ����aƷ���e�O���aƷ�ɱ������~�����ڸ����aƷ�깤ǰ���~��ֻ���µ�ӛֱ��Ӌ����M�ú����a���r��

����17 A�aƷ���������a���E�ӹ���ɣ������Y�D�ֲ���Ӌ��ɱ������µ�һ���a���E�D��ڶ����a���E�����a�M�Þ�2300Ԫ���ڶ����a���E�D��������a���E�����a�M�Þ�4100Ԫ�����µ������a���E�l�����M�Þ�2500Ԫ(��������һ���a���E�D����M��)���������E�³��ڮaƷ�M�Þ�800Ԫ����ĩ�ڮaƷ�M�Þ�600Ԫ������ԓ�N�aƷ�Įa��Ʒ�ɱ���(����)Ԫ��

����A.10900

����B.6800

����C.6400

����D.2700

����������: B

�����𰸽���:

���������������°l���M��=�����E�l�����M��+�ϲ��E�D�����M��=2500+4100=6600(Ԫ)������ԓ�N�aƷ�Įa��Ʒ�ɱ�=800+6600-600=6800(Ԫ)��

����18 ij܇�g���a������н�꿂�~��10400Ԫ������A��B�aƷ���H���r�քe��7000С�r��1000С�r�������r�����������a������н�꣬�tӋ��A�aƷ�е���н��Ľ��~��(����)Ԫ��

����A.9100

����B.1300

����C.10400

����D.5200

����������: A

�����𰸽���:

������������Ӌ��A�aƷ�е���н����~=10400/(7000+1000)��7000=9100(Ԫ)��

����19 ���и���У����ژ��ɱ��ʷ�����ָ�˵���(����)��

����A.�aֵ�ɱ���

����B.�ɱ�������

����C.�����M��

����D.�I�I����ɱ���

����������: C

�����𰸽���:

���������������}���˘��ɱ��ʷ������ă��ݡ��x�ABD�������Pָ�˱��ʷ������ă��ݡ�

����20 ���и���У���Ӱ���I�I�I��������(����)��

����A.�I�I��֧��

����B.ؔ���M��

����C.�Y�a�pֵ�pʧ

����D.���ʃrֵ׃�ӓp��

����������: A

�����𰸽���:

���������������}���ˠI�I������Ӱ����ء�Ӱ���I�I�I�������У��I�I���롢�I�I�ɱ����I�I�����ӡ��N���M�á������M�á�ؔ���M�á��Y�a�pֵ�pʧ�����ʃrֵ׃�ӓp���Ͷ�Y���档�I�I��֧����Ӱ���I�ĠI�I������

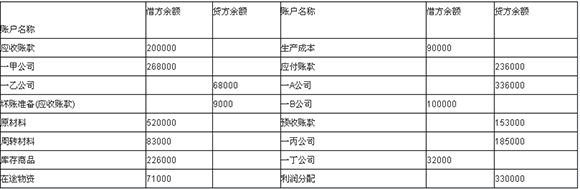

����21ij��˾2013��12��31�ղ����~�������~�Y�����±���

������λ��Ԫ

���������ϱ��Y�����е��Y�aؓ�����У��������~��Ŀ����ĩ���~��(����)Ԫ��

����A.200000

����B.268000

����C.291000

����D.300000

����������: C

�����𰸽���:

���������������}���ˑ����~���Ŀ�����С����}�Б����~���Ŀ=268000+32000-9000=291000(Ԫ)��

����22 �I��λ���_չ���I�I�ջ�Ӷ�����Ŀ�헣���l������Ϣ��Ӌ��(����)��

����A.���֧��

����B.�I֧��

����C.���I֧��

����D.����֧��

����������: D

�����𰸽���:

���������������}�����I��λ�����Ϣ��̎�����I��λ������֧��������Ϣ֧������֧ٛ���ȡ�

����23ij����؟�ι�˾2013��2�³����Y�a���~��1800000Ԫ��ؓ����1000000Ԫ��2013��2�·ݰl�����н�����헣��ٹ�˾�����k����������A������M2000Ԫ���ԬF��֧��;���յ�Ͷ�Y��Ͷ���O��һ�_��Ͷ�Y��ͬ�s����rֵ(ԓ�s���rֵ�ǹ��ʵ�)��100000Ԫ(�ٶ������]��ֵ��);���_�����Ѓ���ֵ��60000Ԫ���̘I�RƱһ�ݣ��ָ�ǰǷij��λ؛��;�ܰ�Ҏ������oͶ�Y��2012�������120000Ԫ�������δ֧��;�����y�д��10000Ԫ��߀ǰǷij��λ�~�ԓ��˾2013��2��ĩ�������ߙ����(����)Ԫ��

����A.900000

����B.800000

����C.780000

����D.640000

����������: C

�����𰸽���:

���������������}���������ߙ��濂�~��Ӌ�㡣2�³������ߙ��濂�~һ�ڳ����Y�a���~һ�ڳ���ؓ�����~=1800000-1000000=800000(Ԫ);2��ĩ�����ߙ��濂�~=�ڳ������ߙ��濂�~+���ڵ������~-���ڵĜp���~=800000+100000-120000=780000(Ԫ)��

��������2013��2�·ݰl���Ľ�����헾��ƕ�Ӌ������£�

�����I�բ٣�

�����裺�������տ�2000

�����J�����F��2000

���������Y�a�Ȳ���׃�ӣ��Y�a���~��׃��

�����I�բڣ�

�����裺�̶��Y�a100000

�����J;�����Y��100000

�����Y�a���~����100000Ԫ�������ߙ��濂�~����100000Ԫ��

�����I�բۣ�

�����裺�����~��60000

�����J������Ʊ��60000

��������ؓ���Ȳ�׃�ӣ�ؓ�����~��׃��

�����I�բܣ�

�����裺��������120000

�����J����������120000

���������ߙ��濂�~�p��120000Ԫ��ؓ�����~����120000Ԫ��

�����I�բݣ�

�����裺�����~���10000

�����J���y��10000

����24 ��I��75000Ԫ�ăr�������һ헹̶��Y�a��ԓ�̶��Y�aԭ�r��150000Ԫ���������f60000Ԫ��������յ�;���l�������M��7500Ԫ�����y�д��֧������험I�գ���I�l���˓pʧ22500Ԫ���t����ԓ험I�գ���I�F���������С�̎�ù̶��Y�a���o���Y�a�������L���Y�a���յ��ĬF�����~���Ŀ�Ľ��~����(����)Ԫ��

����A.67500

����B.75000

����C.-22500

����D.22500

����������: A

�����𰸽���:

���������������}����̎�ù̶��Y�a���o���Y�a�������L���Y�a���յ��ĬF�����~�Ŀ��Ӌ�㡣̎�ù̶��Y�a���o���Y�a�������L���Y�a���յ��ĬF�����~=75000-7500=67500(Ԫ)��

�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2017������Ӌ�Q��Ӌ���տ��cģ�M�����𰸅R��

���������������俼������Ӌ��ԇ�������W���ɲ��`

������������ΰ��ų�����Ӌ�Q��ԇ�Ă俼����

����2009-2016������Ӌ�Q���}����|����|����|���d