�����ġ�������x���}(����}��3���}��ÿ�}5��С�}��ÿС�}2�֣���30�֣�ÿС�}���x���У���һ����һ�����Ϸ����}������_�𰸡�ÿС�}ȫ���x���ÝM�֣����x��������ֵ�����x���e�x�����x�����÷�)

����47�����й�˾(���º��Q��˾)����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%��ԭ���Ϻ͎����Ʒ�������H�ɱ����㣬��Ʒ�ۃr������ֵ�������N�۳ɱ��S�N��ͬ�r�Y�D��

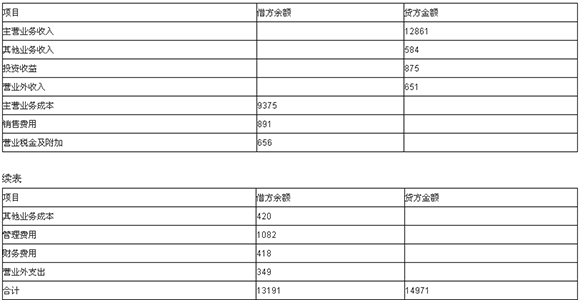

����(1)2011��12��31�ղ����Y�aؓ�����Ŀ�Y�����£�(��λ���fԪ)

����(2)2012��1�¼�˾�l�����½�����헣�

���������̘I�Ѓ��RƱ֧����ʽُ�����һ�����lƱ�~���ѽ��յ�����ֵ�����ðlƱ��ע����؛���30�fԪ����ֵ���~��5.1�fԪ�������������졣

�����ڌ������~��Ӌ����~�ʂ�8�fԪ��

�������N�ێ����Ʒһ����ԓ����Ʒ�ۃr��100�fԪ����ֵ����17�fԪ���_����ֵ�����ðlƱ�����H�ɱ���65�fԪ����Ʒ�Ѱl������˾���������A��؛��60�fԪ����������δ�Y�塣

������Ӌ�㲢�_�J�������оS�o���O��3�fԪ��(�����M������)

�����ݳ���һ헌������g��ԓ�������g�~��ԭ�r��40�fԪ���є��N7�fԪ��̎�Ãr���36�fԪ���m�àI�I�����ʞ�5%���r���ѽ��յ��������y�С�

����(3)��˾2012��2��ĩ�Y�~ǰ�����p���Ŀ�����~���£�

������Ŀ���~��2012��2��28�Ն�λ���fԪ

����(4)��˾2012��3�°l�������c�F���������P�ĘI��(�����]���M)��

�������N����Ʒ�����յ��F��1000�fԪ����ǰ�¶��N����Ʒ�����յ��ĬF��200�fԪ�������A�տ��100�fԪ�������˻خ����N�۵���Ʒ֧���F��80�fԪ����ǰ����N�۱����˻���Ʒ֧���ĬF��60�fԪ��

�����ڱ���ُ�I��Ʒ֧���ĬF��700�fԪ������֧����ǰ�¶�ُ�I��Ʒ��δ�����80�fԪ�ͱ����A�����70�fԪ�����°l����ُ؛�˻��յ��ĬF��40�fԪ��

�����۱��·�������a���I�ˆT����н���200�fԪ����������н�ꡱ�³����~����ĩ���~�քe��20�fԪ��10�fԪ���ٶ�������н�걾�ڜp�ٔ����鱾��֧���o���a���I�ˆT�ĬF��

����Ҫ���������Y�ϣ��ش��47-51�}��

���������Y��(1)��(2)��2012��1��31�����е��Y�aؓ�����Ŀ���~���_�Ğ�(����)��

����A.�����~����~��216.2�fԪ

����B.��؛���~��333�fԪ

����C.�A�տ�헽��~��60�fԪ

����D.�������M���~��26.3�fԪ

����������: B,D

�����𰸽���:

�����ّ����~��=159.2+(117-60)-=8=208.2(�fԪ);

�����Y�aؓ�����еđ����~���Ŀ�Ǹ����������~��͡��A���~�����������Ŀ�跽���~֮�͜p�������~��Ӌ��ġ����~�ʂ䡱��ă��~���С��}Ŀ���A���~���Ŀֻ�l����ͬһ�P�����I���У�����������Ŀ�Ľ跽���~�c���~��Ŀ�Ľ跽���~��ȣ�ͬ��117-60=57(�fԪ)��

�����ڴ�؛=368+30-65=333(�fԪ);

�������A�տ��=0;

�����ܑ������M=9.6-5.1+17+3+1.8=26.3(�fԪ)��

����48 �����Y��(3)������e�`����(����)��

����A.��Ӌ��I�I�����ĕr��ԓ���]�I�I����֧��Ŀ

����B.��Ӌ���������~�ĕr�pȥ���ö��~

����C.�I�I�������~��1780�fԪ

����D.�������~���~��1335�fԪ

����������: A,B,C,D

�����𰸽���:

�����I�I����ͨ�^�I�I����֧���{���õ��������~���������~�pȥ���ö��M�õõ���������

�����٠I�I����=12861+584-9375-420-656-1082-418-891+875=1478(�fԪ);

�������������~=1478+(651-349)=1780(�fԪ)��

����49 �����Y��(4)�������������_����(����)��

����A.�N����Ʒ���ՙ�؟�l���ƣ������_�J�����I�I�������860�fԪ

����B.�N����Ʒ���ՙ�؟�l���ƣ������_�J�����I�I�������1160�fԪ

����C.�N����Ʒ�����ո��l���ƣ������_�J�����I�I�������860�fԪ

����D.�N����Ʒ�����ո��l���ƣ������_�J�����I�I�������1160�fԪ

����������: A,D

�����𰸽���:

�������ՙ�؟�l���ƣ�����=1000-8060=860(�fԪ);

���������ո����F�ƣ�����=1000+200+100-80-60=1160(�fԪ)��

����50 �����Y��(4)���P���N����Ʒ�ṩ�ڄծa���ĬF�����������e�`����(����)��

����A.�N����Ʒ�ṩ�ڄծa���ĬF���������ڽ��I��Ӯa���ĬF������

����B.�N����Ʒ�ṩ�ڄծa���ĬF����������Ͷ�Y��Ӯa���ĬF������

����C.�N����Ʒ���ṩ�ڄ��յ��ĬF���1160�fԪ

����D.�N����Ʒ���ṩ�ڄ��յ��ĬF���1300�fԪ

����������: B,D

�����𰸽���:

�����N����Ʒ���ṩ�ڄ��յ��ĬF��=1000+200+100-80-60=1160(�fԪ)���N����Ʒ�ṩ�ڄծa���ĬF���������ڽ��I��Ӯa���ĬF��������

����51 �����Y��(4)������Ӌ���˾2012��3�·ݬF���������Ŀ���~���_����(����)��

����A.ُ�I��Ʒ�����܄ڄ�֧���ĬF�����ڻI�Y��Ӯa���ĬF������

����B.֧���o���Լ�����֧���ĬF�����ڽ��I��Ӯa���ĬF������

����C.ُ�I��Ʒ�����܄ڄ�֧���ĬF���780�fԪ

����D.֧���o���Լ�����֧���ĬF���10�fԪ

����������: B

�����𰸽���:

����ُ�I��Ʒ�����܄ڄ�֧���ĬF��=700+80+70-40=810(�fԪ)�����ڽ��I��Ӯa���ĬF��������

����֧���o���Լ�����֧���ĬF��=200+(20-10)=210(�fԪ)�����ڽ��I��Ӯa���ĬF��������

�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2017������Ӌ�Q��Ӌ���տ��cģ�M�����𰸅R��

���������������俼������Ӌ��ԇ�������W���ɲ��`

������������ΰ��ų�����Ӌ�Q��ԇ�Ă俼����

����2009-2016������Ӌ�Q���}����|����|����|���d