�W�v| �߿� ���� �Կ� �ɿ������Z| ������ �QӢ�Z �̄�Ӣ�Z ����Ӣ�Z���Y��| ���ՆT ���P�T �y�ЏĘI �Cȯ ˾�� ������Ӌ��C| �ȿ� ܛ��

����|һ�� ���� ��r�� �O�펟 ��ԃ�� ��ȫ�� �Y���� ���r������Ӌ| ��Ӌ�C ��Ӌ�Q ע�� ������ ���Վ����t�W| �l���Y�� �t�� ˎ�� [����]

| �������ԇ��Փ����Exam8ҕ������ԇ�̳����W�j�n����ģ�M��ԇ��������������ęn���_��У�@��Ӣ�Z�W�� | ||

| 2010���� | �ԌW��ԇ | ���˸߿� | �� �� �� | ���ɴTʿ | MBA/MPA | �� �� Ժ | ||

| ������ | �̄�Ӣ�Z | ����Ӣ�Z | �Q���Z | �QӢ�Z | ��˼ | ���g�P�g | GRE GMAT | ���Z | �и� | ||

| ��˼ | ���Č��� | �¸��� | �Կ�Ӣ�Z | �����cӢ���������������n�Z | ����TӢ�Z | ||

| �����TӢ�Z | ����Ӣ�Z���� | ||

| �ȼ���ԇ | ˮƽ��ԇ | ܛ�J�C | ˼���J�C | Oracle�J�C | Linux�J�C | ||

| ���ՆT | ���P�T | ��z�T | ���N�T | ˾����ԇ | ���ο�ԇ | �̎��Y�� | ���H�̄Վ� | ���ΆT | ||

| ���C�T | ������ | �r���b�C�� | �y�ЏĘI�Y�� | �Cȯ�ĘI�Y�� | �����YԴ���펟 | ������ԃ�� | ||

| ��؛�ĘI�Y�� | ��������� | ||

| ��Ӌ�Q | ע��CPA | ������ | �yӋ�� | ע�Զ��Վ� | �u���� | ���㎟ | �ߕ� | ACCA | ��Ӌ�� | ||

| ����� | ��Ӌ�C | ||

| һ�����쎟 | �������쎟 | ��r�� | �O�펟 | ��ȫ�� | ��ԃ�� | �Y���� | ������ | ��ȫ�u�r�� | ||

| ���خa���r�� | ���ع��r�� | �O��O�펟 | �r�����̎� | �|���Y�� | ���خa���o�� | ��r�T | ||

| Ͷ�Y�Ŀ���� | ���ش����� | �h���� | �h��Ӱ��u�r | ��I���펟 | ����Ҏ���� | ��·�O�펟 | ||

| ��·��r���̎� | �Иˎ� | ||

| �̘I�oʿ | �̘I�t�� | �̘Iˎ�� | �l���Y�� | ||

2010���Ӌ�Q���м���Ӌ���ա��A�������}(15)

��ԇ���Ѽ������ˡ��м���Ӌ���ա����µ��A�������}��ϣ���܉�������呟����}˼·����©�aȱ��얹����W֪�R��

����3.

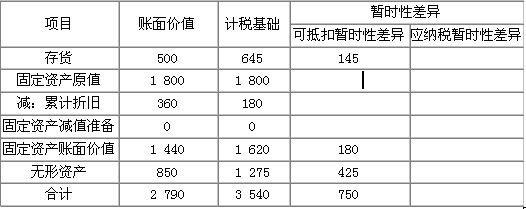

���������_�𰸡� (1)Ӌ��2007�ꕺ�r�Բ��

������λ���fԪ

����(2)Ӌ��2007�ꑪ�����ö���

�����������ö�=[3 800+145+180+300-(350��150%-350)+150]��33%=1 452(�fԪ)

����(3)Ӌ��2007���f�����ö��Y�a���f�����ö�ؓ����

�����f�����ö��Y�a=(145+180)��25%=81.25(�fԪ)

����(4)Ӌ��2007���������_�J�����ö��M��

�������ö��M��=1 452-81.25=1 370.75(�fԪ)

����(5)����2007���Ӌ��䛡�

�����裺���ö��M�� 1 370.75

�����f�����ö��Y�a 81.25

�����J���������M�����������ö� 1 452

����(6)Ӌ��2008�ꕺ�r�Բ��

������λ���fԪ

�����̶��Y�a2007��Ӌ������f=1 800��20%=360(�fԪ)

�����̶��Y�a2008��Ӌ������f=(1 800-360)��20%=288(�fԪ)

����2008��ĩ�̶��Y�a��Ӌ���f=360+288=648(�fԪ)

����(7)Ӌ��2008�ꑪ�����ö���

�����������ö�=[5 200+175+(288-180)+80+400+160-42.5]��25%=1 520.13(�fԪ)

����(8)Ӌ��2008���f�����ö��Y�a���f�����ö�ؓ���l���~��

������ĩ�f�����ö��Y�a=(1230.5-382.5)��25%=212(�fԪ)

�����ڳ��f�����ö��Y�a=81.25�fԪ

�����f�����ö��Y�a�l���~=212-81.25=130.75(�fԪ)

����(9)Ӌ��2008���������_�J�����ö��M�á�

�������ö��M��=1 520.13-130.75=1 389.38(�fԪ)

����(10)����2008���Ӌ��䛡�

�����裺���ö��M�� 1 389.38

�����f�����ö��Y�a 130.75

�����J���������M�����������ö� 1 520.13

������ԓ�}ᘌ������ö��M�õĴ_�J�cӋ����,�����r�Բ�Ĵ_����֪�R�c�M�п��ˡ�

�������P���]��2010���Ӌ�Q�м���Ӌ���տ��c����R����������������2010���Ӌ�Q���м���Ӌ���ա��v�x�R��

���������������ؿ���2010���Ӌ�Q��ԇ���м���Ӌ���ա�ָ��

���˱��ĵľW��߀���ˣ�

��2010���Ӌ�Q��ԇ��������������ģ�M�}(6) (2010-1-5 9:23:51)

��2010���Ӌ�Q��ԇ���м����������A��ģ�M�}(8) (2010-1-5 9:13:35)

��2010���Ӌ�Q���м���Ӌ���ա��A���}�R��(1.2) (2010-1-2 10:06:58)

��2010���Ӌ�Q��ԇ���м����������A��ģ�M�}(8) (2010-1-5 9:13:35)

��2010���Ӌ�Q���м���Ӌ���ա��A���}�R��(1.2) (2010-1-2 10:06:58)

��Ӌ�Q��ԇ�����o���̲ģ���ӆ���Ԓ��010-62168566��������>>>

����� --------------------------------------------------------------------------------------

�����Ӌ�Q��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ ���҂��������r̎�������D�d����Ӌ�Q��ԇ�W���ݣ�Ոע����̎��

���҂��������r̎�������D�d����Ӌ�Q��ԇ�W���ݣ�Ոע����̎��

�����Ӌ�Q��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ

���҂��������r̎�������D�d����Ӌ�Q��ԇ�W���ݣ�Ոע����̎��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�ؔ��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�ؔ��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�ؔ��

2010���Ӌ�Q��ԇ���м����ա�ģ�Mԇ�}��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�ؔ��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�ؔ��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�ؔ��

2010���Ӌ�Q��ԇ���м����ա�ģ�Mԇ�}��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

��ԇ�����ϵ�У�2010���Ӌ�Q���м�����

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���м���Ӌ�Q���м���Ӌ���ա�ԇ�}��

2009���м���Ӌ�Q���м���Ӌ���ա�ԇ�}��

2009���м���Ӌ�Q����������ԇ�}����

2009���м���Ӌ�Q��ؔ�չ�����ԇ�}����

2009�������Ӌ�Q�����������A��ԇ�}����

2009�������Ӌ�Q��������Ӌ���ա�ԇ�}��

2008���м���Ӌ�Q��ԇ��ؔ�չ��������}

2007���м���Ӌ�Q��ԇ����Ӌ���ա����}

2007���м���Ӌ�Q��ԇ��ؔ�չ��������}

2006���м���Ӌ�Q��ԇ��ؔ�չ��������}

2009���м���Ӌ�Q���м���Ӌ���ա�ԇ�}��

2009���м���Ӌ�Q����������ԇ�}����

2009���м���Ӌ�Q��ؔ�չ�����ԇ�}����

2009�������Ӌ�Q�����������A��ԇ�}����

2009�������Ӌ�Q��������Ӌ���ա�ԇ�}��

2008���м���Ӌ�Q��ԇ��ؔ�չ��������}

2007���м���Ӌ�Q��ԇ����Ӌ���ա����}

2007���м���Ӌ�Q��ԇ��ؔ�չ��������}

2006���м���Ӌ�Q��ԇ��ؔ�չ��������}

2010���Ӌ�Q���м���Ӌ���ա��A���}�R��(1

2010���Ӌ�Q��ԇ��������������ģ�M�}(1)

2010���Ӌ�Q��ԇ��������Ӌ���ա�ģ�M�}(3

2010���Ӌ�Q��ԇ��������Ӌ���ա�ģ�M�}(4

2010���Ӌ�Q��������Ӌ���ա�ģ�M�}�R��(1

2010���Ӌ�Q��ԇ��������������ģ�M�}(2)

2010���Ӌ�Q��ԇ��������Ӌ���ա�ģ�M�}(5

2010���Ӌ�Q���м���Ӌ���ա��A�������}(1

2010���Ӌ�Q���м���������ģ�M�}�R��(1.5

2010���Ӌ�Q��ԇ���м����������A��ģ�M�}

2010���Ӌ�Q��ԇ��������������ģ�M�}(1)

2010���Ӌ�Q��ԇ��������Ӌ���ա�ģ�M�}(3

2010���Ӌ�Q��ԇ��������Ӌ���ա�ģ�M�}(4

2010���Ӌ�Q��������Ӌ���ա�ģ�M�}�R��(1

2010���Ӌ�Q��ԇ��������������ģ�M�}(2)

2010���Ӌ�Q��ԇ��������Ӌ���ա�ģ�M�}(5

2010���Ӌ�Q���м���Ӌ���ա��A�������}(1

2010���Ӌ�Q���м���������ģ�M�}�R��(1.5

2010���Ӌ�Q��ԇ���м����������A��ģ�M�}

��ԇ��¡���Ƴ���2010����м���Ӌ�Q��ԇ��

2010��Ӌ�Q���������������o���v�x�R��(12.

2010���Ӌ�Q��������Ӌ���ա����A�v�x�R��

2010���Ӌ�Q��ԇ���м������������A�v�x�R

2010���Ӌ�Q���м���Ӌ���ա����A�v�x�R��

2010���Ӌ�Q���м���Ӌ���ա����A�v�x(7)

2010��Ӌ�Q���м�ؔ�չ������n�����}�R��(1

2010���Ӌ�Q��ԇ���м�ؔ�չ�������ʽһ�[

2010���Ӌ�Q�м���Ӌ���տ��c����R��(1.2

2010���Ӌ�Q���м���Ӌ���ա����c����(1)

2010��Ӌ�Q���������������o���v�x�R��(12.

2010���Ӌ�Q��������Ӌ���ա����A�v�x�R��

2010���Ӌ�Q��ԇ���м������������A�v�x�R

2010���Ӌ�Q���м���Ӌ���ա����A�v�x�R��

2010���Ӌ�Q���м���Ӌ���ա����A�v�x(7)

2010��Ӌ�Q���м�ؔ�չ������n�����}�R��(1

2010���Ӌ�Q��ԇ���м�ؔ�չ�������ʽһ�[

2010���Ӌ�Q�м���Ӌ���տ��c����R��(1.2

2010���Ӌ�Q���м���Ӌ���ա����c����(1)

2010���Ӌ�Q���м���������ģ�M�}�R��(1.5

2010���Ӌ�Q���м�ؔ�չ������v�x�R��(1.5

2010���Ӌ�Q��������������ģ�M�}�R��(1.5

2010���Ӌ�Q��������Ӌ���ա�ģ�M�}�R��(1

2010���Ӌ�Q���м���Ӌ���ա��A���}�R��(1

2010���Ӌ�Q�м���Ӌ���տ��c����R��(1.2

2010���Ӌ�Q��ԇ���м������������A�v�x�R

2010��Ӌ�Q���м�ؔ�չ������n�����}�R��(1

2010��Ӌ�Q���м������������}�o���R��(12.

��ԇ��¡���Ƴ���2010����м���Ӌ�Q��ԇ��

2010���Ӌ�Q���м�ؔ�չ������v�x�R��(1.5

2010���Ӌ�Q��������������ģ�M�}�R��(1.5

2010���Ӌ�Q��������Ӌ���ա�ģ�M�}�R��(1

2010���Ӌ�Q���м���Ӌ���ա��A���}�R��(1

2010���Ӌ�Q�м���Ӌ���տ��c����R��(1.2

2010���Ӌ�Q��ԇ���м������������A�v�x�R

2010��Ӌ�Q���м�ؔ�չ������n�����}�R��(1

2010��Ӌ�Q���м������������}�o���R��(12.

��ԇ��¡���Ƴ���2010����м���Ӌ�Q��ԇ��

�������S�L��