����39 �����й�˾(���Q��˾)����ֵ��-��{���ˣ��m�õ���ֵ�����ʞ�17%;���e�f���⣬�����]����ֵ��������������P���M;�����Y�aδ�l���pֵ;�N����Ʒ�����������a���I��ӣ��N�ۃr��鲻����ֵ���Ĺ��ʃr����Ʒ�N�۳ɱ��ڴ_�J�N������r��P�Y�D��

����(1)2��14��12�¼�˾�l�����н����I�գ�

������12��1�գ���˾�cA��˾��ӆί�д��N��Ʒ�f�h���f�hҎ������˾��֧�����m�M��ʽί��A��˾���NW��Ʒ100����A��˾�����N�ۃr��(������)��ÿ��3�fԪ��δ���۵���ƷA��˾������߀�o��˾;��˾��A��˾�����N�ۃr��(������)��1%��A��˾֧�����m�M������ȡA��˾���N��Ʒ��r�۳���ԓw��Ʒ��λ�ɱ���2�fԪ��

����12��31�գ���˾�յ�A��˾�_���Ĵ��N��Σ��ь����N��w��Ʒ60��;��˾�_�ߵ���ֵ�����ðlƱע�����N�ۃr��180�fԪ����ֵ�����~30.6�fԪ;ͬ�գ���˾�յ�A��˾�����Ĵ��N��Ʒ��208.8�fԪ�������y�У���֧��A��˾�����m�M1.8�fԪ�ѿ۳���

������12��5�գ��յ�B��˾�˻ص�X��Ʒ-���Լ����ՙC�P�_�ߵ��M؛�˻����P�C�����N�ۃr���100�fԪ���N�۳ɱ���70�fԪ;ԓ����Ʒ����11�·ݴ_�J���룬�������δ�յ�����δӋ����~�ʂ䡣

������12��10�գ��cC��˾��ӆ-헞���5���µķǹ��I�Ԅڄպ�ͬ����ͬ�������200�fԪ�������A�Մڄտ�20�fԪ��12��31�գ������I�y���������ṩ�Ąڄ��M�Мy�����_��ԓ헄ڄյ��깤�̶Ȟ�30%����12��31�գ����H�l���ڄճɱ�40�fԪ(�ٶ�������н��)����Ӌ����ɺ�ͬ߀���l���ڄճɱ�90�fԪ(�ٶ�������н��)��ԓ헄ڄՌ��ڠI�I�������ڄ�(�����]�������D���M)�����ʞ�5%���ٶ�ԓ헄ڄս��ĽY���܉�ɿ���Ӌ����

������12��15�գ����۴_�J�齻���Խ����Y�a��D��˾��Ʊ1000�f�ɣ����ۃr��3000�fԪ�Ѵ����y�С����ճ���ǰ����˾����D��˾��Ʊ1500�f�ɣ��~��rֵ��4350�fԪ(���У��ɱ���3900�fԪ�����ʃrֵ׃�Ӟ�450�fԪ)��12��31�գ�D��˾��Ʊ�Ĺ��ʃrֵ��ÿ��3.30Ԫ��

������12��31�գ��Ա���˾���a�ĮaƷ���鸣���l�Žo�����l�Žo���a���˵ĮaƷ������ֵ���Ĺ��ʃrֵ��200�fԪ�����H�ɱ���160�fԪ;�l�Žo���������ˆT�ĮaƷ������ֵ���Ĺ��ʃrֵ��100�fԪ�����H�ɱ���80�fԪ���aƷ�Ѱl�Žo����

������12��31�գ����÷����տʽ��E��˾�N��2�����O��-�ף���ͬ�s�����N�ۃr���3000�fԪ����2��15�����5����ÿ��12��31����ȡ��ԓ�����O��Č��H�ɱ���2000�fԪ������ìF�N��ʽ��ԓ�����O����N�ۃr���2500�fԪ����Ʒ�ѽ��l�����ٶ���˾�l����Ʒ�r�����P����ֵ���{���x����δ�l�����ں�ͬ�s�����տ����ڣ��l�����P����ֵ���{���x�ա�

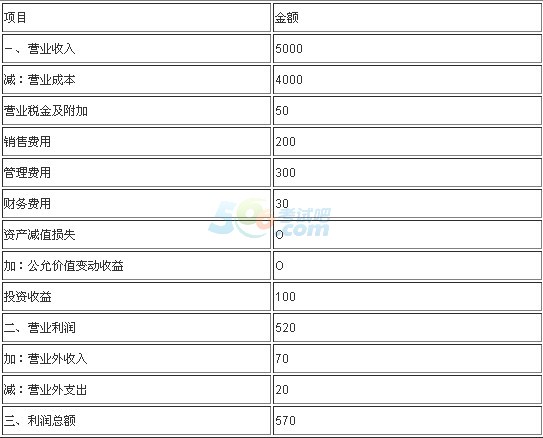

����(2)2��14���˾�������I������ĘI�յēp���Y�����£�

������λ���fԪ

����Ҫ��

����(1)���������Y�ϣ���P���Ƽ�˾���P�I�յĕ�Ӌ��䛡�

����(2)Ӌ���˾2X 14��������������Ŀ�Ľ��~���Y��������������

����(���������M����ĿҪ��������Ŀ���������Q;���еĽ��~��λ���fԪ��ʾ)

�����𰸽���:

����(1)���������Y�ϣ���P���Ƽ�˾���P�I�յĕ�Ӌ���

������12��1��

�����裺�l����Ʒ200(100��2)

�����J�������Ʒ200

����12��31��

�����裺�����~��210.6

�����J�����I�I������180

�����������M--������ֵ��(�N헶��~)30.6

�����裺���I�I�ճɱ�120(60��2)

�����J���l����Ʒ120

�����裺�y�д��208.8

�����N���M��1.8

�����J�������~��210.6

������12��5��

�����裺���I�I������100

�����������M--������ֵ��(�N헶��~)17

�����J�������~��117

�����裺�����Ʒ70

�����J�����I�I�ճɱ�70

������12��10��

�����裺�y�д��20

�����J���A���~��20

����12��31��

�����裺�ڄճɱ�40

�����J���������40

�����裺�A���~��60

�����J�������I������60(200��30%)

�����裺�����I�ճɱ�39[(40+90)��30%]

�����J���ڄճɱ�39

�����裺�I�I������3

�����J���������M--�����I�I��3(60��5%)

������12��15��

�����裺�y�д��3000

�����J�������Խ����Y�a--�ɱ�2600(3900��1000/1500)

����--���ʃrֵ׃��300(450��1000/1500)

����Ͷ�Y����100

�����裺���ʃrֵ׃�ӓp��300

�����J��Ͷ�Y����300

����12��31��

�����裺�����Խ����Y�a--���ʃrֵ׃��200[500��3.3-(4350��2600��300)]

�����J�����ʃrֵ׃�ӓp��200

������12��31��

�����裺���a�ɱ�234

���������M��117

�����J���������351

�����裺������н��351

�����J�����I�I������300(200+100)

�����������M--������ֵ��(�N헶��~)51

�����裺���I�I�ճɱ�240(160+80)

�����J�������Ʒ240

������12��31��

�����裺�L�ڑ��տ�3000

�����J�����I�I������2500

������F���Y����500

�����裺���I�I�ճɱ�2000

�����J�������Ʒ2000

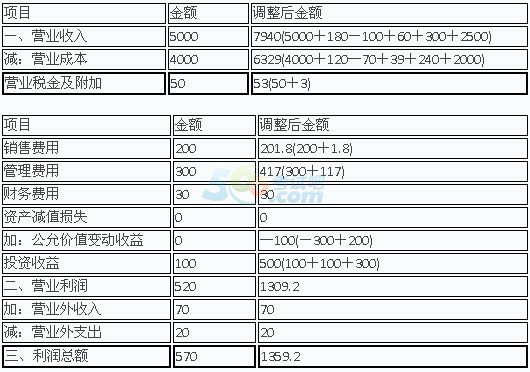

����(2)Ӌ���˾2��14��������������Ŀ�Ľ��~���Y��������������

������λ���fԪ

�����Ź����~̖����ԇ����Ӌ�Q��

�������P���]��

����2014�м���Ӌ�Q���м���Ӌ���ա��A���o���R��

����2014��Ӌ�Q���м���Ӌ���ա��n���}�������R��

����2014�м���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2014��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�����R��