����37(2011��)��˾�����й�˾��2010�����P(gu��n)�Y�����£�

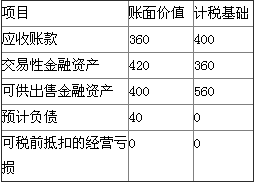

����(1)��˾2010������f�����ö��Y�a(ch��n)�跽���~��190�fԪ���f�����ö�ؓ(f��)���J�����~��10�fԪ�����w��(g��u)���(xi��ng)Ŀ���£�

����(2)��˾2010��Ȍ�(sh��)�F(xi��n)���������~��l610�fԪ��2010������P(gu��n)�������(xi��ng)�Y�����£�

��������ĩ�D(zhu��n)�ؑ�(y��ng)���~����~��(zh��n)��20�fԪ������(j��)����Ҏ(gu��)�����D(zhu��n)�صĉ��~�pʧ��Ӌ(j��)�둪(y��ng)�{�������~��

��������ĩ����(j��)�����Խ����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�_�J(r��n)���ʃr(ji��)ֵ׃��(d��ng)����20�fԪ������(j��)����Ҏ(gu��)���������Խ����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)���治Ӌ(j��)�둪(y��ng)�{�������~��

�������������(j��)�ɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�����Y�����e40�fԪ������(j��)����Ҏ(gu��)�����ɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)���~��Ӌ(j��)�둪(y��ng)�{�������~��

�����ܮ�(d��ng)�ꌍ(sh��)�H֧���a(ch��n)Ʒ�����M(f��i)��50�fԪ���_�pǰ�ڴ_�J(r��n)�����P(gu��n)�A(y��)Ӌ(j��)ؓ(f��)��;��(d��ng)���ִ_�J(r��n)�a(ch��n)Ʒ�����M(f��i)��10�fԪ���������P(gu��n)�A(y��)Ӌ(j��)ؓ(f��)��������(j��)����Ҏ(gu��)������(sh��)�H֧���Įa(ch��n)Ʒ�����M(f��i)�����S��ǰ�۳������A(y��)Ӌ(j��)�Įa(ch��n)Ʒ�����M(f��i)�ò����S��ǰ�۳���

�����ݮ�(d��ng)��l(f��)���о��_�l(f��)֧��100�fԪ��ȫ���M(f��i)�û�Ӌ(j��)�뮔(d��ng)�ړp�档����(j��)����Ҏ(gu��)����Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)����(d��ng)�ꌍ(sh��)�H�l(f��)�����M(f��i)�û��о��_�l(f��)֧������50%��Ӌ(j��)�۳���

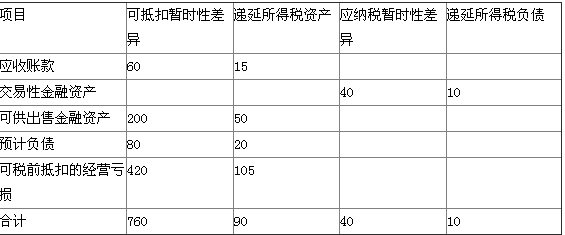

����(3)2010��ĩ�Y�a(ch��n)ؓ(f��)�������P(gu��n)�(xi��ng)Ŀ���~����Ӌ(j��)�����A(ch��)���£�

����(4)��˾�m�õ����ö����ʞ�25%���A(y��)Ӌ(j��)δ�����g�m�õ����ö����ʲ���(hu��)�l(f��)��׃����δ�������g�܉�a(ch��n)�����đ�(y��ng)�{�������~���Եֿۿɵֿە��r(sh��)�Բ;�����]�������ء�

����Ҫ��

����(1)����(j��)�����Y�ϣ�Ӌ(j��)���˾2010�ꑪ(y��ng)�{�������~�͑�(y��ng)�����ö����~��

����(2)����(j��)�����Y�ϣ�Ӌ(j��)���˾���(xi��ng)Ŀ2010��ĩ�ĕ��r(sh��)�Բ���~��Ӌ(j��)��Y(ji��)�������ڴ��}��ָ��λ�õı����С�

����(3)����(j��)�����Y�ϣ���P�����c�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)�����P(gu��n)�ĕ�(hu��)Ӌ(j��)��䛡�

����(4)����(j��)�����Y�ϣ�Ӌ(j��)���˾2010�����ö��M(f��i)�ý��~��

����(���еĽ��~��λ���fԪ��ʾ)

������������:

����(1)��(y��ng)�{�������~=��(hu��)Ӌ(j��)�������~1610+��(d��ng)�ڰl(f��)���Ŀɵֿە��r(sh��)�Բ10һ��(d��ng)�ڰl(f��)���đ�(y��ng)�{�����r(sh��)�Բ20һ��(d��ng)���D(zhu��n)�صĿɵֿە��r(sh��)�Բ(20+50)+��(d��ng)���D(zhu��n)�صđ�(y��ng)�{�����r(sh��)�Բ0-��Ӌ(j��)�۳����аl(f��)֧��100��50%һ��ǰ���a(b��)̝�p420=1060(�fԪ)

����עጣ�

������(d��ng)�ڰl(f��)���Ŀɵֿە��r(sh��)�Բ10ָ���DZ������ӵĮa(ch��n)Ʒ�|(zh��)���M(f��i)��Ӌ(j��)����A(y��)Ӌ(j��)ؓ(f��)��10�a(ch��n)���Ŀɵֿە��r(sh��)�Բ��

������(d��ng)�ڰl(f��)���đ�(y��ng)�{�����r(sh��)�Բ20ָ������ĩ����(j��)�����Խ����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�_�J(r��n)���ʃr(ji��)ֵ׃��(d��ng)����20��(d��o)�½����Խ����Y�a(ch��n)�®a(ch��n)���đ�(y��ng)�{�����r(sh��)�Բ��

������(d��ng)���D(zhu��n)�صĿɵֿە��r(sh��)�Բ(20+50)ָ���DZ����D(zhu��n)�صĉ��~��(zh��n)����D(zhu��n)�صĿɵֿە��r(sh��)�Բ20�Լ���(sh��)�H�l(f��)���Įa(ch��n)Ʒ�|(zh��)���M(f��i)��50�D(zhu��n)�صĿɵֿە��r(sh��)�Բ50��

������(y��ng)�����ö�=1060��25%=265(�fԪ)��

����(2)���r(sh��)�Բ����

����(3)

�����裺�Y�����eһ�����Y�����e10

�������ö��M(f��i)��120

�����J���f�����ö��Y�a(ch��n)130

�����裺���ö��M(f��i)��5

�����J���f�����ö�ؓ(f��)��5

����(4)���ö��M(f��i)��=120+5+265=390(�fԪ)��

�������P(gu��n)���]��

����2014���(hu��)Ӌ(j��)�Q���м���(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)��־�R��

����2014���м���(hu��)Ӌ(j��)�Q��ԇ�俼��(j��ng)�(y��n)�c���}���ɅR��

������ԇ�����]��2014���м���(hu��)Ӌ(j��)�Q��ԇ�俼�_�̌��}