�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���λ��)

����38��˾���ҹ�˾2014�����P����������£�

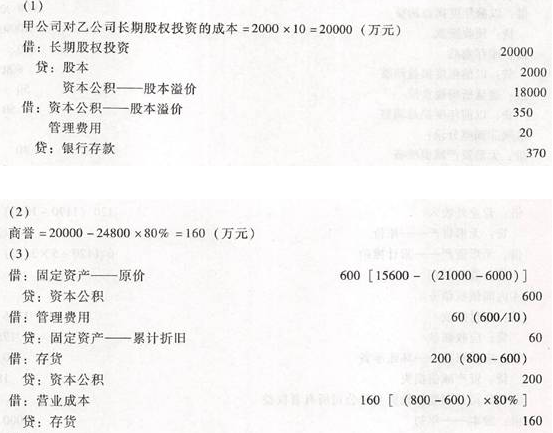

����(1) 1��1�գ���˾���ҹ�˾�عɹɖ|����˾�������l����˾��ͨ�ɹ�Ʊ2000�f��(ÿ����ֵ��1Ԫ���Ѓr��10Ԫ)����ȡ�ñ���˾���е��ҹ�˾80%�ə࣬���F���ҹ�˾ؔ�պͽ��I���ߵĿ��ƣ��ə��ӛ���m�ڮ����k���ꮅ���������˾���м�˾�l��������ͨ�ɵ�2%����˾�鶨�����l��ͨ�ɹ�Ʊ��֧��ȯ�̂�����m�M350�fԪ;��ˌ��ҹ�˾�Y�a�rֵ��֧���Y�a�u���M20�fԪ;���P�����ͨ�^�y��֧����

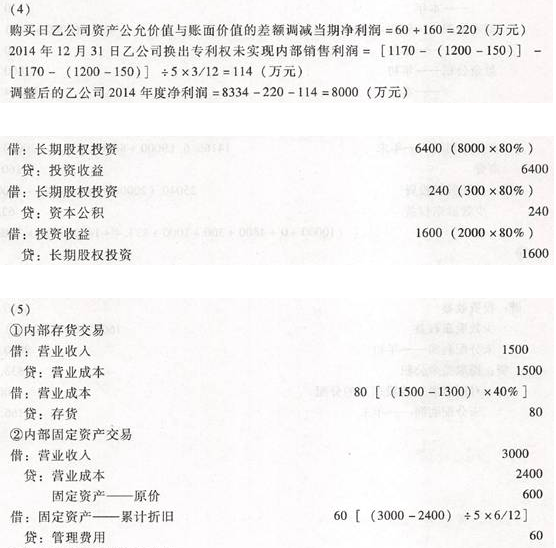

�������գ��ҹ�˾���Y�a�~��rֵ��24000�fԪ�����У��ɱ�10000�fԪ���Y�����e4000�fԪ��ӯ��e1000�fԪ��δ��������9000�fԪ;�ҹ�˾�ɱ��J���Y�a�Ĺ��ʃrֵ��24800�fԪ���ҹ�˾�ɱ��J���Y�a�~��rֵ�c���ʃrֵ�IJ��~ϵ��������Y�a���£���һ�������Ʒ���ɱ���600�fԪ��δӋ���؛���r�ʂ䣬���ʃrֵ��800�fԪ;��һ���k���ǣ��ɱ���21000�fԪ����Ӌ���f6000�fԪ��δӋ��pֵ�ʂ䣬���ʃrֵ��15600�fԪ�����������Ʒ��2014��12��31��ǰ�����N��80%;�����k�����AӋ��2014��1��1����ʣ��ʹ�����ޞ�10�꣬�AӋ����ֵ���㣬��������ƽ����Ӌ�����f��

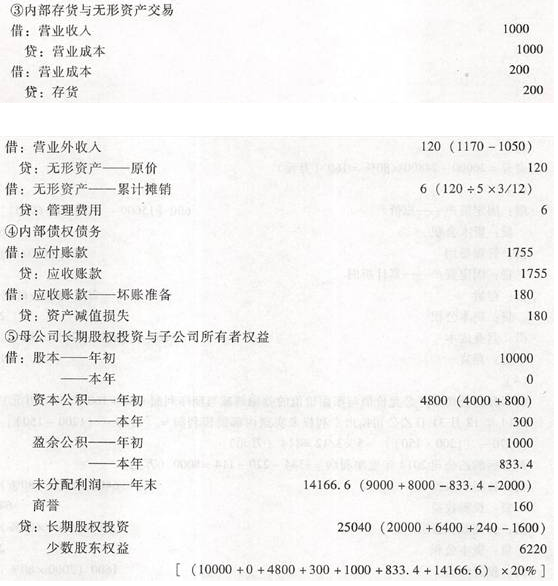

����(2) 3��10�գ���˾���ҹ�˾�N�ۮaƷһ�����N�ۃr���1500�fԪ(������ֵ���~����ͬ)���aƷ�ɱ���1300�fԪ������ĩ���ҹ�˾�ь����N��60%,��40%�γɴ�؛��δ�l���pֵ�pʧ��

����(3) 6��10�գ���˾��3000�fԪ�ăr�������a�ĮaƷ�N�۽o�ҹ�˾���N�۳ɱ���2400�fԪ��������ڮ����մ��y�С��ҹ�˾ȡ��ԓ�aƷ����������ù̶��Y�a���ڮ���Ͷ��ʹ�ã���������ƽ����Ӌ�����f���AӋʹ�����ޞ�5�꣬�AӋ����ֵ���㡣������ĩ��ԓ헹̶��Y�aδ�l���pֵ��

����(4) 10��10�գ���˾��һ���aƷ���Q�ҹ�˾�Č����ࡣ���Q�գ���˾���ڽ��Q�ĮaƷ�ɱ���800�fԪ��δӋ����r�ʂ䣬���Q�յĹ��ʃrֵ��1000�fԪ;�ҹ�˾���ڽ��Q������ijɱ���1200�fԪ����Ӌ���N150�fԪ��δӋ��pֵ�ʂ䣬���ʃrֵ��1170�fԪ;��˾�Q�˵Č�������������ßo���Y�aʹ�ã�����ֱ�������N���AӋ�п�ʹ��5�꣬�AӋ����ֵ���㡣�ҹ�˾�Q��ĮaƷ�����؛������ĩ��δ���ۡ���������Y�a����10��15���k�����Y�a���D�ͽ������m���ҽ��Q�Y�aδ�l���pֵ��

����(5) 12��31�գ���˾�����~���~�����~��1755�fԪ��Ӌ����~�ʂ�180�fԪ��ԓ�����~��ϵ3�·����ҹ�˾�d�N�aƷ�γɡ�

����(6) 2014��ȣ��ҹ�˾�������Ќ��F������8334�fԪ����ȡӯ��e833.4�fԪ������еĿɹ����۽����Y�a���ʃrֵ����Ӌ�뮔���Y�����e�Ľ��~��300�fԪ�����꣬�ҹ�˾��ɖ|����F�����2000�fԪ��

����(7) �������P�Y�ϣ�

������2014��1��1��ǰ����˾�c�ҹ�˾������˾���������κ��P���Pϵ��

�����ڼ�˾�c�ҹ�˾���Թ��v��������Ӌ��ȣ�������ͬ�ĕ�Ӌ���ߡ�

������ĸ��˾���ӹ�˾�����Y�a���l����δ���F�Ȳ����דp�棬����ȫ�~���N���w����ĸ��˾�����ߵă�������;�ӹ�˾��ĸ��˾�����Y�a���l����δ���F�Ȳ����דp�棬��������ĸ��˾��ԓ�ӹ�˾�ķ�������ڡ��w����ĸ��˾�����ߵă��������͡��ٔ��ɖ|�p�桱֮�g������N��

�����ܲ����]���ö����������أ���˾���ҹ�˾���������������10%��ȡ����ӯ��e������ȡ����ӯ��e��

����Ҫ��

����(1) Ӌ���˾ȡ���ҹ�˾80%�ə�ijɱ������������P��Ӌ��䛡�

����(2) Ӌ���˾�ھ���ُ�I�պϲ�ؔ�Ո��r��ُ�I�ҹ�˾�ə����_�J�����u��

����(3) �ںϲ�ؔ�Ո���о��ƌ��ҹ�˾���e����{���ĕ�Ӌ��䛡�

����(4) ���Ƽ�˾2014��12��31�պϲ��ҹ�˾ؔ�Ո��r���ՙ��淨�{�����ҹ�˾�L�ڹə�Ͷ�Y�ĕ�Ӌ��䛡�

����(5) ���Ƽ�˾2014��12��31�պϲ��ҹ�˾ؔ�Ո�����P�ĵ��N���(��Ҫ�����c�ϲ��F�����������P�ĵ��N���)��

������������

�������P���]��

������ԇ�ɣ�2014���м���Ӌ�Q��ԇ���_�̌��}

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

����2014���Ӌ�Q���м���Ӌ���ա��R���A�yԇ�}�R��