�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ��(j��ng)����������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t(y��)�Wˎ���t(y��)���oʿ�����o�������o���l(w��i)���Y���R��

�R������

���t(y��)

���t(y��)����

��ǻ�t(y��)��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

���F(xi��n)�ڵ�λ�ã� ��ԇ�� > �Cȯ�ĘI(y��)�Y��ԇ > �����Y�� > �Cȯ�l(f��)���c���N > �l(f��)���c���N > ����

2010���Cȯ�ĘI(y��)�Y��ԇ���l(f��)���c���N���Pӛ(3)

| �� 1 퓣���һ��(ji��)����I(y��)�ɷ��ƸĽM��Ŀ�ġ�Ҫ��ͳ��� |

| �� 2 퓣��ڶ���(ji��)���ɷ��ƸĽM����a(ch��n)���Y���a(ch��n)��綨���Y�a(ch��n)�u������팏Ӌ�ͷ��Ɍ��� |

�ڶ���(ji��)���ɷ��ƸĽM����a(ch��n)���Y���a(ch��n)��綨���Y�a(ch��n)�u������팏Ӌ�ͷ��Ɍ���

��������ԇҪ��

��������Ϥ�ɷ��ƸĽM�r��a(ch��n)���Y�ă�(n��i)�ݺͳ������Y�a(ch��n)�a(ch��n)��Ľ綨���۹ɡ�����ʹ�Ù��̎�á��ǽ�(j��ng)�I���Y�a(ch��n)��̎�ú͟o���Y�a(ch��n)��̎�ã��Y�a(ch��n)�u���ĺ��x�ͷ������Y�a(ch��n)�u���ij���Ӌ��팏Ӌ��

���������չɷ��ƸĽM���Ɍ���ľ��w��(n��i)�ݡ�

��������ԇҪ�c��

����������Y�a(ch��n)�a(ch��n)��Ľ綨���۹ɡ�����ʹ�Ù��̎�á��ǽ�(j��ng)�I���Y�a(ch��n)��̎�ú͟o���Y�a(ch��n)��̎�á�

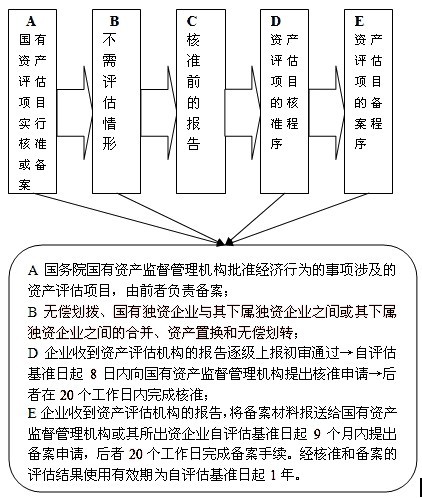

������֪�R�c1���ɷ��ƸĽM����a(ch��n)���Y

�������Yί���P��Ҏ(gu��)��������I(y��)���ƹ�����Ҋ�����������ǰ������a(ch��n)���Y(ؔ���������Y�a(ch��n)��顢�rֵ�ع����p���J�����Y��ˌ��������ƶ�)���Y�a(ch��n)�u����

������֪�R�c2���a(ch��n)��綨

����1.�����Y�a(ch��n)�a(ch��n)��Ľ綨���۹�

�����a(ch��n)��綨����������ؔ�a(ch��n)���Й�ͽ�(j��ng)�I��Ȯa(ch��n)���w�٣����_��a(ch��n)����ʽ��ؔ�a(ch��n)�����������һ�N�����О顣�����lͶ�Y���l���Юa(ch��n)�ࡱ��ԭ�t�M�С�

�������І�λ����Ͷ�Y������ռ�е��������~(�F(xi��n)����Ͷ�빫˾�ć����Y�a(ch��n)�γɵĹɷݘ��ɹɷ�����I(y��)�ć��ҹ�;�����I(y��)��������λ���䷨���Y�a(ch��n)�������Լ��Ĺ�˾���Y�������������γɵĹɷݘ��ɇ��з��˹�;�ڹ��e�𡢹����δ���������Ї��І�λ����Ͷ�Y������ռ�е��������~)���綨������Y�a(ch��n)��

����ռ�С�ʹ�Ç����Y�a(ch��n)��ȡ�û���Ոȡ�÷����Y�����ĽM��ɷ�����I(y��)����Ҫ���k�����̵�ӛ����ǰ������������Y�a(ch��n)�������T��Ո�a(ch��n)���ӛ��ȡ�Ç����Y�a(ch��n)�������T�������˲��C�l(f��)�������Y�a(ch��n)�ڙ�ռ�Õ�����

����2.���йə�Ľ綨

����Ͷ�Y���w�ͮa(ch��n)��������w��ͬ�������еć����Y�a(ch��n)�քe���ɇ��ҹ�(�������Ͷ�Y�IJ��T��C������ȡ�õĹɷ�)�͇��з��˹�(���з����Y��ć�����I(y��)���I(y��)��������λ�������Լ��Ĺɷݹ�˾���Y�γɻ�����������ȡ�õĹɷ�)��

����(1)�ĽM�O��

�����Й�������Ͷ�Y�ęC�����Tֱ���O���ć�����I(y��)��

����������ȫ���Y�a(ch��n)�Ľ���ɷ�����˾�ģ�ԭ��I(y��)���賷�N��ԭ��I(y��)�ć��҃��Y�a(ch��n)�۳ɵĹɷݽ綨����ҹɡ�

���������䲿���Y�a(ch��n)(�Bͬ����ؓ��)�Ľ���ɷ�����˾���ַփɷN��r��

�������M��ɷݹ�˾�ă��Y�a(ch��n)(�u��ǰ)��Ӌ��ԭ��I(y��)�������Y�a(ch��n)��50%�������I���a(ch��n)���ֵ�ȫ������Y�a(ch��n)�M��ɷ�����I(y��)������Y�a(ch��n)�۳ɵĹɷݽ綨����ҹɡ�

�������M��ɷݹ�˾�ă��Y�a(ch��n)(�u��ǰ)��Ӌ<ԭ��I(y��)�������Y�a(ch��n)��50%���t����Y�a(ch��n)�۳ɵĹɷݽ綨����з��˹ɡ�

���������з��ˆ�λ�����е���I(y��)(�a(ch��n)���Pϵ��(j��ng)�^�綨�ʹ_�J�ć�����I(y��)��ȫ�Y����I(y��)[��˾]�Ϳع�����I(y��)��˾��������I(y��))����ȫ�����Y�a(ch��n)�Ľ���ɷݹ�˾���M��ɷݹ�˾�ă��Y�a(ch��n)�۳ɵĹɷݣ��綨����з��˹ɡ�

����(2)���O����

�����ه����ڙ�Ͷ�Y�ęC�����Tֱ�������O���Ĺɷݹ�˾Ͷ�Y�γɵĹɷݣ��綨����ҹɡ�

�����ڇ�����I(y��)�������I(y��)��ȫ�Y����I(y��)�Ϳع�����I(y��)����������ռ�õķ����Y�a(ch��n)ֱ�������O���Ĺɷݹ�˾Ͷ�Y����γɵĹɷݽ綨����з��˹ɡ�

����3.�����Y�a(ch��n)���۹ɣ����õ����r���۹ɣ�һ�㑪���u���_�J��ă��Y�a(ch��n)�۞���йɹɱ������S��˾���Y�a(ch��n)����ȫ�۹ɣ����۹ɷ�������cļ�ɷ������AӋ�l(f��)�Ѓr��һ�����]���۹ɱ���(���йɹɱ��°l(f��)��ǰ���Ѓ��Y�a(ch��n))���õ���65%����Ʊ�l(f��)����r����(��Ʊ�l(f��)�Ѓr��¹�Ʊ��ֵ)���������۹ɱ���(sh��)(�l(f��)��ǰ���Ѓ��Y�a(ch��n)���йɹɱ�)�����Y�a(ch��n)δȫ���۹ɵIJ��~���֑�Ӌ���Y�����e�𣬲������κ���ʽ���Y��(���Y�a(ch��n))�D(zhu��n)��ؓ�������Y�a(ch��n)�۹ɺɖ|������ڃ��Y�a(ch��n)��

��������2�����x�}��������I(y��)�ĽM��ɷ�����˾�r�����Y�a(ch��n)�۹ɱ������õ���( )��

����A.40%��������������������B.50%

����C.65%��������������������D.70%

����[���ɾ�̖911030102]

�������𰸡�C

������֪�R�c3������ʹ�Ù��̎��

���������й�˾ռ�õć���������Ҫ����4�N��ʽ̎��

����1.������ʹ�Ù����r���

����2.�U�{���س���ȡ������ʹ�Ù�

����3.�U�{�������

����4.�ڙཛ(j��ng)�I

����ͬһ��I(y��)�漰�ڃɂ�����ʡ(���΅^(q��)��ֱݠ��)���������Y�a(ch��n)̎�õģ���I(y��)�ɳ����Pʡ(���΅^(q��)��ֱݠ��)��̎�������ļ��������YԴ���D(zhu��n)�k�y(t��ng)һ�Ĺ�����

������֪�R�c4���ǽ�(j��ng)�I���Y�a(ch��n)��̎��

����1.��(n��i)�ݣ���WУ���I(y��)����ϵ�y(t��ng)���׃��@���t(y��)Ժ�����B(y��ng)Ժ�������ᡢ�e�^��ꡢ��ʳ�á��̵ꡢ�����Oʩ���������bϵ�y(t��ng)�ȵȡ����Г����������ܵķǽ�(j��ng)�I���Y�a(ch��n)�M�Є��x��

����2.̎��ģʽ��

����(1)���ǽ�(j��ng)�I���Y�a(ch��n)�ͽ�(j��ng)�I���Y�a(ch��n)��ȫ�����_(ǰ������ԭ��I(y��)����M�����µĵ����a(ch��n)�I(y��)�����͆�λ)��

����(2)��ȫ���x��(j��ng)�I���Y�a(ch��n)�ͷǽ�(j��ng)�I���Y�a(ch��n)��������ɱ��U��˾������ϵ�y(t��ng)���t(y��)��ϵ�y(t��ng)�Г��������ǽ�(j��ng)�I���Y�a(ch��n)��׃�u�����u��ٛ�c�ȷ�ʽ̎�á�

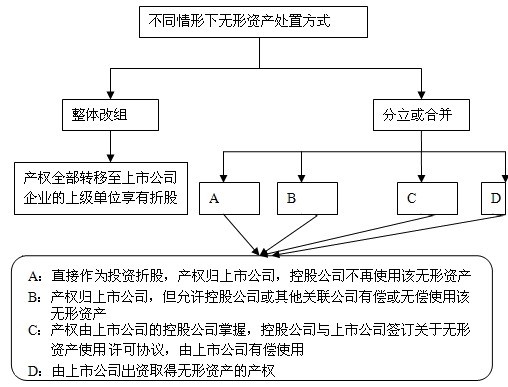

������֪�R�c5���o���Y�a(ch��n)���̘˙��̎��

������(n��i)�ݣ��̘˙ࡢ�����ࡢ�����ࡢ���м��g������ʹ�Ùࡢ���u�����S��(j��ng)�I�ࡢ�_�ə�ȡ��l(f��)���˳��Y����؛�ţ����Ԍ��֪�R�a(ch��n)�������ʹ�Ùࡣ�������߱���u�����r���ˌ��Y�a(ch��n)�����ۺϞ�ɷݡ�

����1.�o���Y�a(ch��n)���ع��rֵ

����2.̎�÷�ʽ���cԭ��I(y��)�����w�ĽM�����Y(ji��)��һ�K���]

����3.�̘˙��̎�÷�ʽ

�������ؽM�M��ɷݹ�˾����Ҫ�a(ch��n)Ʒ��(j��ng)�I�I(y��)�յ��̘˙����M��ɷݹ�˾��

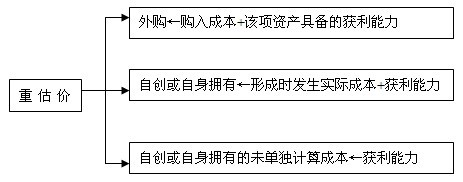

������֪�R�c6���ɷ��ƸĽM���Y�a(ch��n)�u��

����1.�Y�a(ch��n)�u���ĺ��x�ͷ���

������Ŀ�ģ��������u����˾�Y�a(ch��n)�ărֵ���_�J�����ߵ�ؔ�a(ch��n)�͙��档

����������������(j��)������ͬ���ɷ֞����Y�a(ch��n)�u���������Y�a(ch��n)�u�������w�Y�a(ch��n)�u����(��˾�ڸĽM�����й�˾�r)�M��ɷ�����˾���Y�a(ch��n)������M���u����

����2.����

�������ɡ�����Ҏ(gu��)��

����������Ժ1991��11��16�հl(f��)���ˡ������Y�a(ch��n)�u�������k�������u���ij����M����Ҏ(gu��)��

����3.��������

����(1)����F(xi��n)ֵ��:ʣ���������A���������m��?sh��)��۬F(xi��n)���۬F(xi��n)��

����(2)���óɱ������F(xi��n)���l�����u���Y�a(ch��n)ȫ� �B(t��i)�����óɱ�-���w���Hֵ-�������Hֵ-��(j��ng)�����Hֵ��

����(3)�F(xi��n)���Ѓr��:���u���Y�a(ch��n)ȫ���Ѓr-���f���u���Y�a(ch��n)�rֵ��

����(4)����r������(j��)�Y�a(ch��n)��׃�F(xi��n)�IJ���,�u���ع��rֵ��

������֪�R�c7������ļ�ɹ�˾���Y�a(ch��n)�u��

����1.�u������:����(n��i)�u���C����Ͷ��ɷ�����˾��ȫ���Y�a(ch��n)��ؓ���M���Y�a(ch��n)�u��;�����u���C������(j��)���е����P���ɡ�����Ҏ(gu��)�t��Ҫ��ͨ���H����˾����I(y��)�͙C���O��ȹ̶��Y�a(ch��n)�M���u����

����2.�u���C��:һ�҇���(n��i)�u���C��(�������Y�a(ch��n)�������T�����PҎ(gu��)��)+��?sh��)����u���Y��ęC��(ļ�ɻ����еصķ��ɺ�����Ҏ(gu��)�t��Ҫ��)��

����3.�u���Y(ji��)���ąf(xi��)�{(di��o):���й�˾�ĽM�����й�˾�r,�Y�a(ch��n)�u���Y(ji��)���������Y�a(ch��n)�������T���˴_�J;�ĽM�龳��ļ�ɹ�˾�r,�羳���Ӌ������~Ŀ�c��ǰ��һ��,��Ҫ�{(di��o)��,��Ҫԭ�����Y�a(ch��n)�������Tͬ�⡣

������֪�R�c8����Ӌ��팏Ӌ

������֪�R�c9���ɷ��ƸĽM�ķ��Ɍ���

������I(y��)��Ո�M�йɷ��ƸĽM�Ŀ����ԺͺϷ��ԡ��l(f��)�����Y�l(f��)���˅f(xi��)�h�ĺϷ��ԡ��l(f��)����Ͷ�Y�О���Y�a(ch��n)��r�ĺϷ��ԡ��o���Y�a(ch��n)��������Ч�Ժ�̎���ĺϷ��ԡ�ԭ��I(y��)�ش�׃���ĺϷ��Ժ���Ч�ԡ�ԭ��I(y��)�ش��ͬ���������ࡢ���յĺϷ��ԡ��V�A���ٲû��������h�Ľ�Q�����������������헡�

�����e���]��2010�Cȯ�ĘI(y��)�Y��ԇ�����A֪�R�����^�}����������������2010��������Cȯ�ĘI(y��)�Y��ԇ�W(w��ng)�ψ������

- ��Ӗ�n��

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v��

�n�̕r�L��25h/��

�W��Ŀ�ˣ����v�ؿ��c���������A ������(j��)���½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������

�n�̕r�L��3h/��

�W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ������(j��)��ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ��(li��n)��

�n�̕r�L��3С�r/��

�W��Ŀ�ˣ����l���c��������ǰ��(li��n)������ ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

��(n��i)�� �Y�ϰ�

�n�̕r�L��6С�r/��

�W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y(t��ng)�yԇ�俼Ч�� ����(sh��)��(j��)�������g�c������(j��ng)���Y(ji��)�ϣ�����3�׃�(n��i)��ģ�M����ϵ�y(t��ng)�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 25�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ(gu��) | ���F | ���� | ||||

| �����Ј� | �����[ | ���� |

�ھ��n�� |

2022��ȫ�̰� |

||

| �m�όW�T | �����Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y(t��ng)�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

||

�ھ��n�� |

2022��ȫ�̰� |

||

| �m�όW�T | �����Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y(t��ng)�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

||

| �n�̃�(n��i)�� | �������A�A�� | �ؕ����c���v��

�n�̕r�L��25С�r/��

�W��Ŀ�ˣ����v�ؿ��c���������A ������(j��)���½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|

| �y�cͻ���A�� | ���������

�n�̕r�L��3С�r/��

�W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ������(j��)��ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

||

| �K�O�����A�� | ���c��(li��n)��

�n�̕r�L��3С�r/��

�W��Ŀ�ˣ����l���c��������ǰ��(li��n)������ ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

||

��(n��i)���Y�ϰ�

�n�̕r�L��6С�r/��

�W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y(t��ng)�yԇ�俼Ч�� ����(sh��)��(j��)�������g�c������(j��ng)���Y(ji��)�ϣ�����3�׃�(n��i)��ģ�M����ϵ�y(t��ng)�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

|||

| VIP���}������ˢ�} | ���� �����}�� |

ÿ��һ�� |

|

���}�}��

|

|||

ģ�M�}��

|

|||

| ����� �����}�� |

�̲�ͬ��

|

||

���}ҕ�l����

|

|||

| ������ �����}�� |

���l����

|

||

��(sh��)��(j��)���e

|

|||

| ���}�o������ | ���}����

|

||

| VIP�����Y�� | ����Y�� | �n���v�x | |

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | |

| PMAR�W��Ҏ(gu��)�� | |||

| ��(sh��)��(j��)�W����� | |||

| �W���M�Ƚy(t��ng)Ӌ | |||

| �پW(w��ng)��ַ��� | |||

| VIP���� | |||

| ��(ji��)�c���� | ��ԇ��Ӌ�r���� | ||

| VIPֱ���՚v | |||

| ���n���� | |||

| ���ϵ�y(t��ng) | �n��ҕ�l�����l���v�x���d | ||

| �֙C/ƽ��/��X ��ƽ�_ �n | |||

| �o���x���ط� | |||

| �n������ | 12���� | ||

��ֵ���� |

ٛ��2021��ȫ���n�� | ||

| �ײ̓r�� | ȫ��:��299 �ο�:��298 | ||

���˱��ĵľW(w��ng)��߀����

��2021���Cȯ�ĘI(y��)�Y��ԇ�����A֪�R�����c���L�U���_ (2021-2-18 20:38:24)

��2021���Cȯ�ĘI(y��)�Y��ԇ�����ɷ�Ҏ(gu��)�����c���Cȯ�� (2021-2-18 20:35:32)

���Cȯ�ĘI(y��)��ԇ�����A֪�R�����c�������Ј��ķ�� (2021-2-18 20:33:01)

��2019��11�½����Ј����A֪�R���}���c��13�� (2020-6-11 9:05:23)

��2019��11�½����Ј����A֪�R���}���c��12�� (2020-6-11 9:03:23)

��2019��11�½����Ј����A֪�R���}���c��11�� (2020-6-11 9:02:23)

��2021���Cȯ�ĘI(y��)�Y��ԇ�����ɷ�Ҏ(gu��)�����c���Cȯ�� (2021-2-18 20:35:32)

���Cȯ�ĘI(y��)��ԇ�����A֪�R�����c�������Ј��ķ�� (2021-2-18 20:33:01)

��2019��11�½����Ј����A֪�R���}���c��13�� (2020-6-11 9:05:23)

��2019��11�½����Ј����A֪�R���}���c��12�� (2020-6-11 9:03:23)

��2019��11�½����Ј����A֪�R���}���c��11�� (2020-6-11 9:02:23)

�f�}������

���¹�(ji��)ҕ�l ���¹�(ji��)����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

�Cȯ�Ј��������ɷ�Ҏ(gu��)

��Ӌ1036�n�r

�v�x���ς�

117483���ڌW

�����Ј����A֪�R

��Ӌ2801�n�r

�v�x���ς�

22668���ڌW

�����Ј�����

��Ӌ1005�n�r

�v�x���ς�

30956���ڌW

ȫ������Ј�

��Ӌ858�n�r

�v�x���ς�

235590���ڌW

�CȯͶ�Y��

��Ӌ5712�n�r

�v�x���ς�

79312���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

- �Cȯ�ĘI(y��)��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I(y��)��λ | �о���ԇ | �x�{(di��o)�� | ��� | ���z�� | �����ɾ� | ��������� | �l(xi��ng)�(zh��n)���ՆT | �؍��̎� | ܊�D(zhu��n)�� | ·�D(zhu��n)��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O(ji��n)�����̎�

��Ӌ� | ������Ӌ�Q | �м���Ӌ�Q | ��(j��ng)���� | ע�ԕ�Ӌ�� | ������(j��ng)���� | �м���(j��ng)���� | ����(j��ng)���� | ��Ӌ�Q

�t(y��)�W� | ��(zh��)�I(y��)ˎ�� | ��(zh��)�I(y��)�t(y��)�� | ��(zh��)�I(y��)�oʿ | �l(w��i)���Y�� | �����o�� | �����o�� | �R���t(y��)�� | �R������ | ���t(y��)�t(y��)�� | ���t(y��)���� | ��ǻ�t(y��)�� | ��ǻ���� | �����t(y��)�� | �������� | ���l(w��i)��(zh��)�I(y��) | ���l(w��i)���� | �l(xi��ng)��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D(zhu��n)����Ո�� | ˼��?y��n)R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y(ji��) | �����u�y

�����u�y | �罻�u�y | �I(y��)�u�y | �\���u�y | ��� | ������� | �������Y(ji��) | ������` | �ĵ��w�� | ����� | �{(di��o)���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ�(j��ng)����� | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

��(y��u)������ | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D(zhu��n)����Ո�� | ˼��?y��n)R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y(ji��) | �����u�y

�����u�y | �罻�u�y | �I(y��)�u�y | �\���u�y | ��� | ������� | �������Y(ji��) | ������` | �ĵ��w�� | ����� | �{(di��o)���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ�(j��ng)����� | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

��(y��u)������ | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������Cȯ�ĘI(y��)�Y��ԇ�W(w��ng)���D(zhu��n)�d��(n��i)�ݲ����ַ������ę��棬Ո�c�҂�(li��n)ϵ[email protected]���҂��������r̎�������D(zhu��n)�d���Cȯ�ĘI(y��)�Y��ԇ�W(w��ng)��(n��i)�ݣ�Ոע����̎��