· 推薦:2007年造價師考試

· 06造價工程師《技術與計

· 2006年10月造價師考試各

· 2006造價師考試押題內部

· 2006造價師考試押題內部

· 06造價工程師考試《安裝

· 06年10月造價師考試《建

· 06年10月造價師考試《案

· 06造價工程師《工程造價

· 2001年造價工程師職業資

· 注冊造價工程師考試經驗

· 1997年造價師執業資格試

· 2004年《工程造價案例分

· 造價師考試案例分析大全

· 某單位工程造價分析(匯總

· 工程造價管理相關知識部

· 基建工程審計基礎理論知

· 建設工程技術與計量-房屋

-=答案=-

試題一:

問題l :

答:壓縮關鍵線路的持續時間時,下列工作應優先壓縮?

1)對質量和安全影響不大的工作;

2)有充足備用資源的工作;

3)費用增加最少的工作。

問題2:

答:①-②的工作進度不正常,按照施工進度計劃,應該是第60天完成,但是實際是第75天完成的,延期15天,對總工期有15天的影響,因為此項工作是關鍵線路上的工作。

問題3:

答:①-②的工作已經完成,不可能進行調整。②-③工作壓縮到35天。③-⑥只能壓縮到50天,再壓就變成非關鍵工作了。此時③-⑥與③-④-⑥同為關鍵線路上的工作,同時壓縮3天(由②-④決定的)。最后由⑥-⑦壓縮2天,這樣調整工作完畢,保持了工期不變。

試題二:(20分)

問題1、2:

解:計算結果見表2.19中相應欄目。

表2.19 某 項 目 全 部 投 資 現 金 流 量 表 單位:萬元

|

序號 |

年份 |

建設期 |

生 產 期 | ||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 | ||

|

1 |

現金流入 |

|

|

2600 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

|

1.1 |

銷售收入 |

|

|

2600 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

2600 |

|

1.2 |

固定資產回收 |

|

|

|

|

|

|

|

|

|

|

|

500 |

|

1.3 |

流動資金回收 |

|

|

|

|

|

|

|

|

|

|

|

900 |

|

2 |

現金流出 |

1800 |

1800 |

2231 |

3093 |

2693 |

2693 |

2693 |

2693 |

2693 |

2693 |

2693 |

1731 |

|

2.1 |

建設投資 |

1800 |

1800 |

|

|

|

|

|

|

|

|

|

|

|

2.2 |

流動資金 |

|

|

500 |

400 |

|

|

|

|

|

|

|

|

|

2.3 |

經營成本 |

|

|

1560 |

2400 |

2400 |

2400 |

2400 |

2400 |

2400 |

2400 |

2400 |

1560 |

|

2.4. |

銷售稅及附加 |

|

|

156 |

240 |

240 |

240 |

240 |

240 |

240 |

240 |

240 |

156 |

|

2.5 |

所得稅 |

|

|

15 |

53 |

53 |

53 |

53 |

53 |

53 |

53 |

53 |

15 |

|

3 |

凈現金流量 |

-1800 |

-1800 |

369 |

907 |

1307 |

1307 |

1307 |

1307 |

1307 |

1307 |

1307 |

2269 |

|

4 |

累計凈現金流量 |

-1800 |

-3600 |

-3231 |

-2324 |

-1017 |

290 |

1597 |

2904 |

4211 |

5518 |

6825 |

9094 |

|

5 |

折現系數 |

.888 |

.789 |

.701 |

.623 |

.554 |

.492 |

.437 |

.388 |

.345 |

.307 |

.272 |

.242 |

|

6 |

折現凈現金 流量 |

-1598 |

-1420 |

259 |

565 |

724 |

643 |

571 |

507 |

451 |

401 |

356 |

549 |

|

7 |

累計折現 凈現金流量 |

-1598 |

-3018 |

-2759 |

-2194 |

-1470 |

-827 |

-256 |

251 |

702 |

1103 |

1459 |

2008 |

問題3:

解:年實際利率=(1+12%/4)4-1=12.55%

每年折現系數、折現凈現金流量、累計折現凈現金流量見表1.6。

問題4:

解:該項目靜態投資回收期為=(6-1)+|-1017| ÷ 1307=5.78(年)

該項目動態投資回收期為=(8-1)+|-256| ÷ 507=7.50(年)

問題5:

答:根據上述計算結果,NPV=2008萬元〉0;靜態投資回收期=5.78年,動態投資回收期=7.50年均小于該項目計算期12年(如果給定基準投資回收期,應將靜態、動態投資回收期與基準投資回收期比較),所以該項目是可行的。

試題三:

問題1:

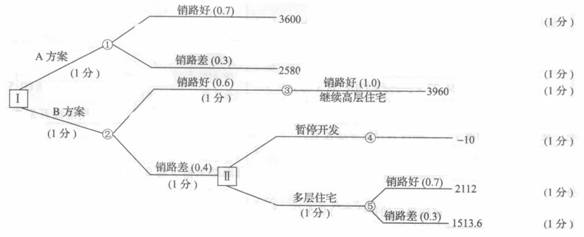

解:計算季平均銷售收入:

A方案開發多層住宅:

銷路好:4.5×4800×100%÷6=3600(萬元)

銷路差:4.5×4300×80%÷6=2580(萬元)

B方案一期:

開發高層住宅:銷路好:3.6×5500×100%÷5=3960(萬元)

銷路差:3.6×5000×70%÷5:2520(萬元)

B方案二期:

開發高層住宅:3.6×5500×100%÷5=3960(萬元)

開發多層住宅:銷路好:2.2×4800×100%÷5=2112(萬元)

銷路差:2.2×4300×80%÷5=1513.6(萬元)

問題2:

解:畫決策樹

圖2.6

問題3:

解:方案選擇

機會點①

凈現值的期望值=(3600×0.7+2580×0.3) ×(P/A,2%,6)-9000

=(3600×0.7十2580×0.3) ×5.601-9000=9449.69(萬元)

等額年金:9449.6 9×(A/P,2%,6)=9449.69×/(P/A,2%,6)

=9449.69/5.601=1687.14(萬元)

機會點③

凈現值的期望值:3960×(P/A,2%,5) ×1.0—8100

=3960×4.713×1.0-8100=10563.48(萬元)

等額年金:10563.48×(A/P,2%,5)=10563.48/(P/A,2%,5)

= 10563.48/4.713=2241.35(萬元)

機會點④

凈現值的期望值:-10×(P/A,2%,5) =-10×4.713=—47.13(萬元)

等額年金:-47.13×(A/P,2%,5)=-47.13/(P/A,2%,5)

=-47.13/4.713=-10.00(萬元)

機會點⑤

凈現值的期望值:(2112×0.7十1513.6×0.3) ×(P/A,2%,5) -4600

=(2112×0.7十1513.6×0.3) ×4.713-4600=4507.78(萬元)

等額年金:4507.78×(A/P,2%,5)=4507.78/(P/A,2%,5)=956.46(萬元)

根據計算結果判斷,B方案在一期開發高層住宅銷路差的情況下,二期應改為開發多層住宅。

機會點②

凈現值的期望值:[10563.48×(P/F,2%,5) +3960×(P/A,2%,5)) ×0.6

+[4507.78×(P/F,2%,5)十2520×(P/A,2%,5)] ×0.4-8100

=(10563.48×0.906+3960×4.713) ×0.6十(4507.78×0.906十2520

×4.713) ×0.4-8100

=16940.40+6384.32-8100=15224.72(萬元)

等額年金:15224.72×(A/P,2%,10)=15224.72/(P/A,2%,10)

=15224.72/8.917=1707.38(萬元)

根據計算結果,應采用B方案,即一期先開發高層住宅,在銷路好的情況下,二期繼續開發高層住 宅,在銷路差的情況下,二期改為開發多層住宅。