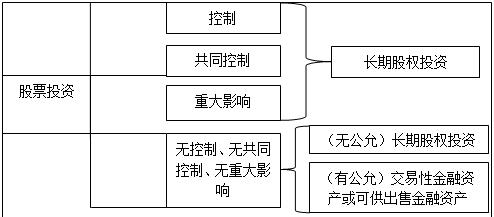

�����������������Խ����Y�a

��������ʾ�����������̲����漰�������н����Y�a�����L�ڹə�Ͷ�Y�R��һ�������Y�f�����Է��㿼������˼·�͌W����

�����v��˼·�����v����w�ĺ���֮ǰ���Ȱѱ��������еĽ����Y�a���L�ڹə�Ͷ�Y�M�Кw�֮���v����w���㡣

���������Y�a�ČW������ǣ������Խ����Y�a������������Ͷ�Y���ɹ����۽����Y�a���L�ڹə�Ͷ�Y��

����һ�������Y�a�����ă��ݺͽ����Y�a�ķ��

������I�Ľ����Y�a��Ҫ�������F�𡢑����~�����Ʊ����������Ϣ�����չ������������տ�J��|�����Ͷ�Y���ə�Ͷ�Y������Ͷ�Y�����������Y�a�ȡ�

����ȡ�õĽ����Y�a�ڳ�ʼ�_�J�r�֞������

����(1)�����Խ����Y�a;

����(2)����������Ͷ�Y;

����(3)�J��͑��տ��;

����(4)�ɹ����۵Ľ����Y�a;

����(5)�L�ڹə�Ͷ�Y��

����(һ)�����Խ����Y�a

����(�����Ŀ�������Խ����Y�a)

����1.ȡ��ԓ�Y�a��Ŀ����Ҫ�Ǟ��˶���ٍȡ��r��Ŀ�Ĺ�Ʊ����ȯ������Ͷ�Y��)��

����2.�����������ߡ�

��������ʾ����ǰ������Y�a�����У�������������߄t�w���һ����������ڷ����������Y�a��

����(��)����������Ͷ�Y

����(�����Ŀ������������Ͷ�Y)

��������������Ͷ�Y����ָ�����չ̶������ս��~�̶���ɴ_��������I�����_��D���������������ڵķ�����(�P�I�c)�����Y�a��(��������I��ȯ�����ڂ�ȯ��)

����(1)�����չ̶������ս��~�̶���ɴ_��;

����(2)�����_��D����������;

����(3)���������������ڡ�

���������������������ڡ���ָ��I������ؔ���YԴ���������ⲿ����Ӱ푌�Ͷ�Y���������ڡ�

��������ʾ��ֻ�Ђ�ȯͶ�Y�������顰����������Ͷ�Y�����㡣

����(��)�J��͑��տ��(������ԇ�H�H�漰�����cӋ��o�P)

����(�����Ŀ���J������~�����Ʊ����)

�����J��͑��տ����ָ�ڻ��S�Ј��Л]�Ј�r�����ս��~�̶���ɴ_���ķ����������Y�a��

��������ʾ�����S�Ј��Пo��r�o���ʡ�

����(��)�ɹ����۽����Y�a

����(�����Ŀ���ɹ����۽����Y�a)

�����ɹ����۽����Y�a����ָ��ʼ�_�J�r����ָ����ɹ����۵ķ����������Y�a���Լ��]�Є��֞����������Ͷ�Y���J��͑��տ�헡��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a�Ľ����Y�a���L�ڹə�Ͷ�Y��

����ͨ����r�£����֞��Ľ����Y�a�����ڻ��S�Ј����Ј�r����ˣ���I�Ķ����Ј���ُ����Ј�r�Ĺ�ƱͶ�Y����ȯͶ�Y������Ͷ�Y�ȣ��]�Є��֞��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a�����������Ͷ�YҲδ�����L�ڹə�Ͷ�Y����Ƚ����Y�a�ģ����Ԅ��֞�ɹ����۽����Y�a��

����Ͷ�Y��������e�Ƿ�����������ڹ���

������Ʊ����ȯ�������������߽����Խ����Y�a��

������ȯ����������Ͷ�Y��

������ȯ����Ʊ�ɹ����۽����Y�a��

�����J��͑��տ�헡�

����(��)�L�ڹə�Ͷ�Y

�����L�ڹə�Ͷ�Y������I���еČ����ӹ�˾���ϠI��I���I��I�ę�����Ͷ�Y�Լ���I���еČ���Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣����ڻ��S�Ј��Л]�Ј�r�����ʃrֵ���ܿɿ�Ӌ���ę�����Ͷ�Y(Ҳ���ڷ����������Y�a)��

�����ֹɱ����c�L�ڹə�Ͷ�Y����Ą���

����Ͷ�Y��I����Ͷ�Y��λ�ijֹɱ���Ӱ푳̶��cͶ�Y��I���Pϵ

����50%����(����)����Ͷ�Y��I���ӹ�˾

����50%(����)��ͬ����Ͷ�Y��I�ĺϠI��I

����20%(��)-50%(����)�ش�Ӱ�Ͷ�Y��I���I��I

����20%����(����)�o���ơ��o��ͬ���ơ��o�ش�Ӱ푡��o��r���o���ʙ�����Ͷ�Y

���������P朽ӡ���I���еČ���Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣����ڻ��S�Ј����Ј�r�����ʃrֵ�ܿɿ�Ӌ���ę�����Ͷ�Y��(�������L�ڹə�Ͷ�Y�ĺ��㷶��)

����

��������ʾ1��ُ��Ĺ�ƱͶ�Y���������顰�Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a��Ҳ�������顰�ɹ����۽����Y�a�����L�ڹə�Ͷ�Y��;���^���������顰����������Ͷ�Y���㡱��

��������ʾ2��ُ��Ă�ȯ�������顰�Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a���ɹ����۽����Y�a������������Ͷ�Y�������^���������顰�L�ڹə�Ͷ�Y���㡱��

�����N�Ͷ�Y�����|�������

������Ʊ�Ͷ�Y1.�����L�ڹə�Ͷ�Y

����2.��ͬ���ơ��ش�Ӱ��L�ڹə�Ͷ�Y

����3.�o���ơ��o��ͬ���ơ��o�ش�Ӱ푡��o�����L�ڹə�Ͷ�Y

����4.�o���ơ��o��ͬ���ơ��o�ش�Ӱ푡��й����L�ڳ���

����(�ɹ����۽����Y�a)

��������ٍȡ��r

����(�����Խ����Y�a)

������ȯ�Ͷ�Y1.����ٍȡ��r�����Խ����Y�a

����2.������������D���������ڳ���������Ͷ�Y

����3.��D�����_�ɹ����۽����Y�a

�Pע��ԇ����Ӌ�Q���@ȡ���A�Y�ϡ�����ԇ�}��������Ϣ!

�Pע��ԇ����Ӌ�Q���@ȡ���A�Y�ϡ�����ԇ�}��������Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2017�������Ӌ�Q��ԇ�W��Ӌ������ƶ�

����2017��Ӌ�Q���������������A����헾����R��

����2017�������Ӌ�Q����Ӌ���ա�֪�R�cԔ��R��

�������������Ӌ�Q�ّ��м���һ����C���lj���