�����c���鿴��2017���Ӌ�Q��������Ӌ���ա��¹��v�x�R��

�������������Խ����Y�a(��Ҫ���˿��^�}��������x���}Ҳ���漰)

����3.̎��(�Kֹ�_�J)

�����裺����؛���Y�𡪡����Ͷ�Y��

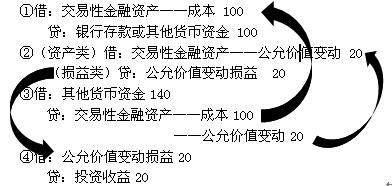

�����J�������Խ����Y�a�����ɱ�

���������Խ����Y�a�������ʃrֵ׃��(��跽)

����Ͷ�Y����(��跽)

����ͬ�r��

�������ʃrֵ׃�ӓp���D��Ͷ�Y���棺

�����裺���ʃrֵ׃�ӓp��(���J��)

�����J��Ͷ�Y����(��跽)

����

����(��)���w����(��ȯͶ�Y)

��������ʾ����ȯͶ�Y���齻���Խ����Y�a�����c��ƱͶ�Y�ą^�e��Ҫ�Ѓ��c��һ�ǣ�ُ�I�ăr���а������ѵ���Ϣ�ڵ���δ�Iȡ�Ă�ȯ��Ϣ��ӛ�롰������Ϣ����Ŀ���㣬���ǣ��������g�´_�J����Ϣ��ӛ�롰������Ϣ����Ŀ�Ľ跽���J����ӛ��Ͷ�Y���桱��Ŀ��

���������ĺ����c��Ʊһ�¡�

�����Y��

����1.�����Y�a�����w���;

����2.�����Y�a�ij�ʼ�c���mӋ��;

����3.�����Խ����Y�a�ľ��w���㡣

�Pע��ԇ����Ӌ�Q���@ȡ���A�Y�ϡ�����ԇ�}��������Ϣ!

�Pע��ԇ����Ӌ�Q���@ȡ���A�Y�ϡ�����ԇ�}��������Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2017�������Ӌ�Q��ԇ�W��Ӌ������ƶ�

����2017��Ӌ�Q���������������A����헾����R��

����2017�������Ӌ�Q����Ӌ���ա�֪�R�cԔ��R��

�������������Ӌ�Q�ّ��м���һ����C���lj���