�����c���鿴��2017���Ӌ�Q��������Ӌ���ա��¹��v�x�R��

�������Ĺ� ��؛

��������ʾ�����c������ُ��؛�ɱ��Ĵ_����ί�����λ�ӹ���ɵĴ�؛���l����؛��Ӌ�r������ԭ���ϲ���Ӌ���ɱ����͌��H�ɱ������㣬��؛�Ĝpֵ�ȃ��ݡ�

����

��������ʾ���Y�aؓ������ʾ���~=�������~�����~-��؛���r�ʂ䡣

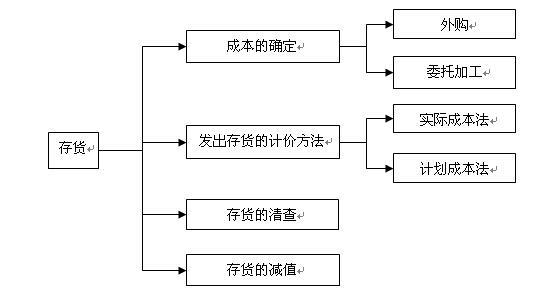

����һ����؛����(��Ҫ���˿��^�})

������؛��ָ��I���ճ�����г����Ԃ���۵Įa��Ʒ����Ʒ��̎�����a�^���е��ڮaƷ�������a�^�̻��ṩ�ڄ��^���к��õIJ��Ϻ����ϵȣ���������ϡ��ڮaƷ�����Ʒ���a��Ʒ����Ʒ�Լ����b���ֵ��Ʒ��ί�д��N��Ʒ��ί�мӹ����Y�ȡ�

���������P朽ӡ���؛�^�e�ڹ̶��Y�a�ȷ������Y�a��������������ǣ���I���д�؛����KĿ���Ǟ��˳��ۣ������ɹ�ֱ�ӳ��۵Įa��Ʒ����Ʒ���Լ��轛�^�Mһ���ӹ�����۵�ԭ�ϵȡ����й̶��Y�a����ҪĿ�������a���Iʹ�á�

��������ʾ1���齨��̶��Y�a�ȸ�헹��̶�����ĸ��N���ϣ��mȻͬ���ڲ��ϣ������������ڽ���̶��Y�a�ȸ�헹��̲����ϴ�؛�Ķ��x����˲���������I�Ĵ�؛�M�к��㡣ُ�����顰�������Y����Ŀ���㣬����һ헷������Y�a��ʾ���Y�aؓ������

��������ʾ2����I�������ԭ���ϼӹ�����Ĵ���Ʒ�͞����λ�ӹ������Ĵ���Ʒ���������������������ҕͬ��I�Įa��Ʒ��

�������e�������ܱ���˾�ā��ϼӹ��I�գ����ϼӹ�ԭ���ϵĹ��ʃrֵ��400�fԪ������ĩ�����ϼӹ��I����δ��ɣ���Ӌ�I�Á��ϼӹ�ԭ���ϵ�40%�����H�l���ӹ��ɱ�340�fԪ�����H�l�������M��60�fԪ���tӋ����I��؛���ֵijɱ���340+60=400(�fԪ)��

�����ӹ���ʹ�õā��ϲ��ֵIJ��ϵărֵ����Ӌ�뱾��I��؛�ijɱ���

��������ʾ3�����خa�_�l��I���е��Ԃ���۵���Ʒ���͌��֘nj��ڴ�؛����Ӌ��Ŀӛ�롰�_�l�aƷ����Ŀ��

��������ʾ4����˾����Ʒί���ҹ�˾���N��

������˾��

�����裺ί�д��N��Ʒ

�����J�������Ʒ

�����ҹ�˾�յ����N��Ʒ��

�����裺���д��N��Ʒ

�����J�����д��N��Ʒ��

�����ҹ�˾�Ĵ�؛�Ŀ��ԓ����M�л�����N��

��������ʾ5�����a�ɱ��������M����K��Ӱ���I�Ĵ�؛��

������ĩ���a�ɱ������~���ڮaƷ;�����M��һ��o���~����ĩ���D�������a�ɱ���

��������ʾ6��ί�����λ�ӹ��Ĵ�؛

�����裺ί�мӹ����Y

�����J��ԭ����

�����յ�ԭ����һ�������M�Ђ���ӛ��

��������ʾ7���Д��؛�Ƿ������I��������I�Ƿ����ԓ��؛�����Й࣬�������Դ�؛�ĵ��c�M���Дࡣ�������Ό�����I�Ĵ�؛(�P�I�c)��

����(1)���յ��lƱ�~�Σ���δ����;����δ�յ�����(��;���ϡ���;��Ʒ);

����(2)�Ѱl������Ʒ����δ�_�J�N������(Ӌ��l����Ʒ);

�����裺�l����Ʒ

�����J�������Ʒ

����(3)�ѽ��յ����ϵ���δ�յ��lƱ�~�Ρ�

��������ʾ8������������ͬ,�ѽ��۳�����δ�\������I�Įa��Ʒ������Ʒ�������Й�����������I���Բ����ڱ���I�Ĵ�؛��

�Pע��ԇ����Ӌ�Q���@ȡ���A�Y�ϡ�����ԇ�}��������Ϣ!

�Pע��ԇ����Ӌ�Q���@ȡ���A�Y�ϡ�����ԇ�}��������Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2017�������Ӌ�Q��ԇ�W��Ӌ������ƶ�

����2017��Ӌ�Q���������������A���俼ԇ�}�R��

����2017�������Ӌ�Q����Ӌ���ա�֪�R�cԔ��R��

�������������Ӌ�Q�ّ��м���һ����C���lj���