������ �ֶ���ؔ�������w��

�����ֶ��Ƹ�����

�����ֶ�����ָ�����_�������֧�������Ļ��A�ϣ��������cؔ��yһ��ԭ�t���Y�϶��N�����ԣ����������c�ط��Ķ��չ�������c�������룬���o֮���a���Ƶķ������ֶ�����ؔ���֙�����w�Ƶĵ��ʹ�����Ҳ���Ј����������ձ����е�һ�Nؔ�������w��ģʽ��

�����ֶ�����Ҫ���������¡��ֶ����ֹܡ����Ӻ��x��

�����ֶ������ЃɷN��ʽ��

����(1)��ȫ�����N���֡��������������Ҳ��ô˷N������

���������N����߀����ȫ��ʽ�Ͳ���ȫ��ʽ�ɷN��

��������ȫ��ʽ��ֻ�O���붐�͵ط�����

�����ڲ���ȫ��ʽ���O���붐�͵ط���֮�⣬߀�O�ù�������

����(2)����Դ���з��ʷ�������������

������������r�����ö���������w���N;�����������w���N���N�۶��Ϳ����붐;�ط����������w���N�t��ؔ�a����

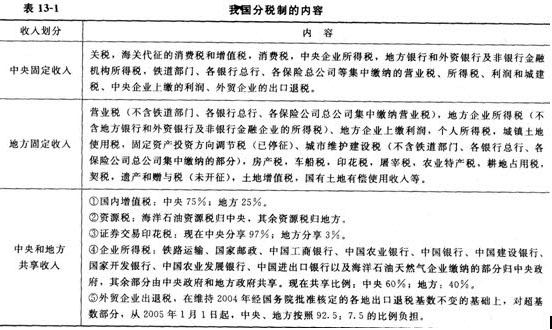

�����҇��ֶ���ؔ�������w�Ƶ���Ҫ���ݣ�

����1994��ķֶ��Ƹĸ����ָ��˼���LjԳֽyһ�����c�ּ�������Y�ϵ�ԭ�t���Գ����w�OӋ�c�����M��Y�ϵ�ԭ�t��

����(һ)�����c�ط��������ؔ��֧���Ą���

����1.����ؔ����Ҫ�Г����Ұ�ȫ���⽻��������ҙC�P�\�D���轛�M���{�������Y�����f�{�^�lչ����ʩ���^�{���������֧�����Լ�������ֱ�ӹ������I�lչ֧����

����2.�ط�ؔ����Ҫ�Г����^�����C�P�\�D����֧���Լ����^����������I�lչ����֧����

����(��)�����c�ط�����Ą���

�����������cؔ����Y�ϵ�ԭ�t�������N���������c�ط������롣

�������S�o���ҙ��桢���F���^�{��������Ķ��N�������붐;��ͬ�����lչֱ�����P����Ҫ���N���������c�ط�������;���m�ϵط����ܵĶ��N����ط�����

����1.1994�ꌦؔ������Ą���

����2.�{�������Ҫ��r

����(��)���댦�ط����շ�߀���~�Ĵ_��

������1993�����A��˶���

����1993��������τ�����ȫ�~��߀�ط���1994���Ժ��շ�߀�~��1993������������f�����f���ʰ����^��ֵ�������M�����L�ʵ�1��0.3ϵ���_����

���d

���d