����(��)�̶��Y�a(ch��n)���f

�����̶��Y�a(ch��n)���f�nj�(du��)�̶��Y�a(ch��n)����ĥ�p�͓p�Ķ��D(zhu��n)�Ƶ��a(ch��n)Ʒ��ȥ����һ���փr(ji��)ֵ���a(b��)����

�����̶��Y�a(ch��n)ĥ�p�͓p�İ����̶��Y�a(ch��n)�Č�(sh��)��p�ġ���Ȼ�p�ĺ͟o(w��)�Γp�ġ�

����1.�̶��Y�a(ch��n)���f�ķ���

������ҪӋ(j��)�����f�Ĺ̶��Y�a(ch��n)����������

����(1)���ݼ������

����(2)���ù̶��Y�a(ch��n)��

����(3)����(ji��)��ͣ�ú�����ͣ�õĹ̶��Y�a(ch��n)��

����(4)�����Y������Խ�(j��ng)�I(y��ng)���U��ʽ����Ĺ̶��Y�a(ch��n)��

������Ӌ(j��)�����f�Ĺ̶��Y�a(ch��n)���������ݡ������������δʹ�á������ù̶��Y�a(ch��n);�Խ�(j��ng)�I(y��ng)���U��ʽ����Ĺ̶��Y�a(ch��n);���������f�^�m(x��)ʹ�õĹ̶��Y�a(ch��n);��Ҏ(gu��)���Ϊ�(d��)����̶��Y�a(ch��n)���~�����ء�

�������}1��ijʩ����I(y��)����ُ(g��u)��һ�_(t��i)ʩ���C(j��)е��������ʩ��Ӌ(j��)��׃������һ�Εr(sh��)�g��(n��i)����ʹ��ԓ�O(sh��)�䣬�t�����P(gu��n)��ԓ�O(sh��)�����f���f(shu��)���У����_����(��)��(2007��ԇ�})

����A.���r(sh��)��Ӌ(j��)�����f B.��(y��ng)�ı�����Ӌ(j��)�����f

����C.��(y��ng)�����~�Ĵ�����Ӌ(j��)�����f D.��(y��ng)����(j��)�O(sh��)��ʹ�É����L(zh��ng)�̛Q���Ƿ�Ӌ(j��)�����f

�����𰸣�A

������������Ӌ(j��)�����f�Ĺ̶��Y�a(ch��n)���������ݡ������������δʹ�á������ù̶��Y�a(ch��n);�Լ���(j��ng)�I(y��ng)���U��ʽ����Ĺ̶��Y�a(ch��n);���������f�^�m(x��)ʹ�õĹ̶��Y�a(ch��n);��Ҏ(gu��)���Ϊ�(d��)����̶��Y�a(ch��n)���~�����ء�

�������}2������ ( ) ��������ҪӋ(j��)�����f�Ĺ̶��Y�a(ch��n)��

����A.���ݼ�������

����B.���ù̶��Y�a(ch��n)

����C.����(ji��)��ͣ�ú�����ͣ�õĹ̶��Y�a(ch��n)

����D.��Ҏ(gu��)���Ϊ�(d��)����̶��Y�a(ch��n)���~������

����E.�����Y������Խ�(j��ng)�I(y��ng)���U��ʽ����Ĺ̶��Y�a(ch��n)

�����𰸣�ABCE

������������Ҏ(gu��)���Ϊ�(d��)����̶��Y�a(ch��n)���~�����أ����ڲ�Ӌ(j��)�����f�Ĺ̶��Y�a(ch��n)����ҪӋ(j��)�����f�Ĺ̶��Y�a(ch��n)����������(1)���ݼ������(2)���ù̶��Y�a(ch��n)��(3)����(ji��)��ͣ�ú�����ͣ�õĹ̶��Y�a(ch��n)��(4)�����Y������Խ�(j��ng)�I(y��ng)���U��ʽ����Ĺ̶��Y�a(ch��n)��

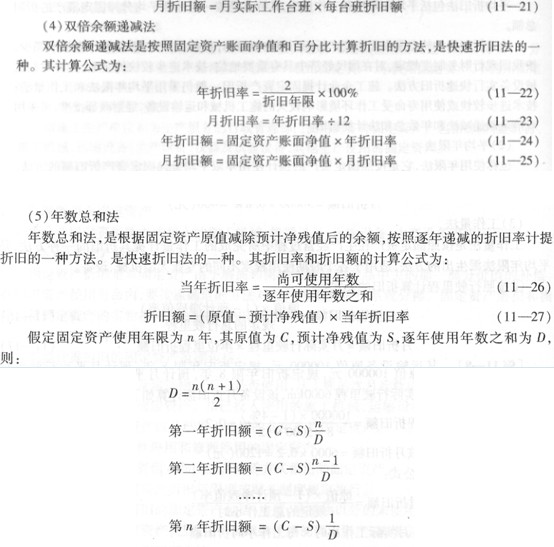

����2.�̶��Y�a(ch��n)���f����

����(1)���f�����ķ���x��

�����̶��Y�a(ch��n)���f�����ɷ֞�ƽ�����f���Ϳ������f�����

����ƽ�����f������ƽ���������������������c(di��n)�ǰ�һ����(bi��o)��(zh��n)ƽ����?j��n)��̶��Y�a(ch��n)�����f���~��

�����������f�������c(di��n)���ڹ̶��Y�a(ch��n)���f���ރ�(n��i)��ǰ��Ӌ(j��)�����f�~�࣬������Ӌ(j��)�����f�~�١�

����ʩ����I(y��)Ӌ(j��)��̶��Y�a(ch��n)���fһ���Բ���ƽ��������������;���g(sh��)�M(j��n)���^���ʹ�É����ܹ����h(hu��n)��Ӱ��^���ʩ���C(j��)е���\(y��n)ݔ�O(sh��)�䣬��(j��ng)ؔ(c��i)��������(zh��n)���ɲ����p�����~�f�p�����ꔵ(sh��)���ͷ�Ӌ(j��)�����f��

����(2)ƽ������

����Ҳ�Qʹ�����������ǰ��չ̶��Y�a(ch��n)���A(y��)Ӌ(j��)ʹ������ƽ����?j��n)��̶��Y�a(ch��n)���f�~�ķ�������Ӌ(j��)�㹫ʽ���£�

�������}1����I(y��)ij�(xi��ng)�̶��Y�a(ch��n)��ԭֵ��22�f(w��n)Ԫ��Ҏ(gu��)�����f���ޞ�6�꣬�A(y��)Ӌ(j��)����ֵ��l�f(w��n)Ԫ����ȡ�ꔵ(sh��)���ͷ�Ӌ(j��)�����f�r(sh��)����һ������f�~��(����)�f(w��n)Ԫ��(2009��ԇ�})

����A.3.50 B.6.00 C.6.29 D.7.33

�����𰸣�B

�������������}���˵��ǹ̶��Y�a(ch��n)���f�е��ꔵ(sh��)���ͷ�����(d��ng)�����f��=�п�ʹ���ꔵ(sh��)/����ʹ���ꔵ(sh��)֮��

�������f�~=(ԭֵ���A(y��)Ӌ(j��)����ֵ)����(d��ng)�����f��

�����ٶ��̶��Y�a(ch��n)ʹ�����ޞ�n�꣬��ԭֵ��C���A(y��)Ӌ(j��)����ֵ��S������ʹ���ꔵ(sh��)֮�͞�D���tD=n(n+1)/2=6��(6+1)/2=21��

������һ�����f�~=(C��S)n/D=(22��1)��6/21=6�f(w��n)Ԫ��

�������}2��ij�\(y��n)ݔ�O(sh��)��ԭֵ80 000Ԫ��Ҏ(gu��)�����f����8�꣬�A(y��)Ӌ(j��)��ƽ��������5 000km���A(y��)Ӌ(j��)����ֵ��4%��ij��(sh��)�H������4 000km�������չ�������Ӌ(j��)�㣬ԓ�����f�~��(y��ng)��( )Ԫ��(2008��ԇ�})

����A.640 B.667 C.800 D.833

�����𰸣�A

����������?ji��n)�λ��̵����f�~=80000��(1-4%)/8��5000��12=0.16��ԓ�O(sh��)�������f�~=4000��0.16=640(Ԫ)��

�������}3��ij�̶��Y�a(ch��n)ԭֵ��10�f(w��n)Ԫ���A(y��)Ӌ(j��)ʹ��5�꣬����ֵ�ʞ�5%���t���ꔵ(sh��)���ͷ�Ӌ(j��)����������f�~��(y��ng)��( )Ԫ��

����A.1900 B.2533 C.1267 D.1333

�����𰸣�C

����������

������(d��ng)�����f��=�п�ʹ���ꔵ(sh��)/����ʹ���ꔵ(sh��)֮��

�������f�~=(ԭֵ���A(y��)Ӌ(j��)����ֵ)����(d��ng)�����f��

�����ٶ��̶��Y�a(ch��n)ʹ�����ޞ�n�꣬��ԭֵ��C���A(y��)Ӌ(j��)����ֵ��S������ʹ���ꔵ(sh��)֮�͞�D���tD=n(n+1)/2=5��(5+1)/2=15��

������һ�����f�~=(C��S)n/D=(10��10��5%)��5/15=3.17�f(w��n)Ԫ��

�����ڶ������f�~=(C��S)(n��1)/D=(10��10��5%)��(5��1)/15=2.53�f(w��n)Ԫ��

�������������f�~=(C��S)(n��2)/D=(10��10��5%)��(5��2)/15=1.9�f(w��n)Ԫ��

�������������f�~=(C��S)(n��3)/D=(10��10��5%)��(5��3)/15=1.267�f(w��n)Ԫ��

�������������f�~=(C��S)(n��4)/D=(10��10��5%)��(5��4)/15=0.633�f(w��n)Ԫ��

�������P(gu��n)���]��

��������2011��(j��ng)��(j��)����(b��o)���r(sh��)�g����ʽ֪ͨ�R��

������ԇ�ɲ߄���2011���м�(j��)��(j��ng)��(j��)����ԇ��ǰ����

���������ؿ���2011�꽛(j��ng)��(j��)����ԇ�ĵü��ɅR��

������(j��ng)��(j��)����ԇ�v�����}�R��(2003��2010)

���d

���d