����3.�R���D�~�{�C�ľ���

�����裺���a�ɱ� 500

�����J��ԭ���� 500

�����裺�����M�� 600

�����J��ԭ���� 600

�����R���飺

�����裺���a�ɱ� 500

���������M�� 600

�����J��ԭ���� 1100

����(1)�O���c�R�����R���D�~�{�C�ǰ��D�~�{�C���J����Ŀ�O�ã����跽��Ŀ���ԅR����

����(2)�����ʽ���D�~�{�C������һ��һ�J����һ�J����ʽ�������ܲ���һ����J����ʽ��

����(��)һ�����

����(1)����ԭʼ�{�C���ƅR��ԭʼ�{�C��

����(2)����ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C��

����(3)�����ա�����{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~��

����(4)����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~��

����(5)�������Nӛ�~�{�C�քe���ƅR���տ�{�C���R������{�C�ͅR���D�~�{�C��

����(6)�������N�R��ӛ�~�{�C��ӛ������~��

����(7)��ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~

�����ˌ������

����(8)��ĩ������������~����������~��ӛ䛣�����ؔ�Ո����

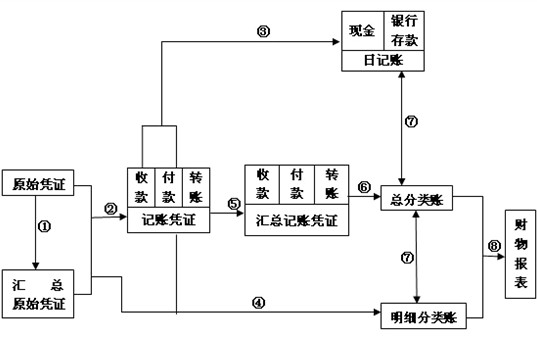

�����R��ӛ�~�{�C�~��̎������ľ��w���E��D6-4��ʾ��

�������P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ����������������2010��Ӌ�ĘI�Y��ԇ��Ӌ���A�o���v�x�R��

��������������2010���Ӌ�C��ԇ����Ӌ���A��ģ�Mԇ�}(��7��)