����(��)ؓ ��

����1.ؓ���Ķ��x

����ؓ����ָ��I�^ȥ�Ľ�������γɵġ��A�ڕ����½�������������I�ĬF�r�x�ա�

����ؓ��һ���������������

����(1)ؓ������I�Г��ĬF�r�x�ա��@��ؓ����һ������������

�����F�r�x����ָ��I�ڬF�Зl�����ѳГ����x�ա�δ���l���Ľ���������γɵ��x�գ������ڬF�r�x�գ�������ؓ���Ķ��x���������_�J��ؓ����

����(2)ؓ���A�ڕ����½�������������I���@��ؓ����һ�����|������

�����僔��ʽ���ìF���僔������Ʒ�������Y�a����ͨ�^�ṩ�ڄյķ�ʽ�M���僔���e�����������D��ɱ��ȡ�

����(3)ؓ��������I�^ȥ�Ľ���������γɵġ�

������δ���l���ij��Z����ӆ�ĺ�ͬ ���γ�ؓ����

�����磬ij��I�����y�н��������^ȥ�Ľ�����������γɵ�ؓ��;ͬ�r߀�c�y���_���˃ɂ��º�Ľ���������ԓ���Ͳ������^ȥ�Ľ�������헣�����ԓ�γ���I��ؓ����

����ؓ���Ĵ_�J�l����

����һ���cԓ�x�����P�Ľ�������ܿ���������I;

��������δ�������Ľ�������Ľ��~�܉�ɿ���Ӌ����

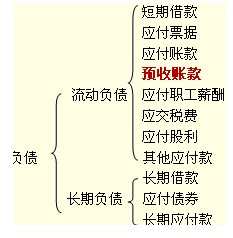

����2.ؓ���ķ��

������I��ؓ�����������Բ�ͬ��ͨ���֞�����ؓ�����L��ؓ����

��������ؓ����ָ����һ����߳��^һ���һ���I�I���ڃȃ�߀�Ă��գ��������ڽ�����Ʊ���������~��A���~�������н�ꡢ�������M����������������������ȡ�

�����L��ؓ����ָ��һ����߳��^һ���һ���I�I�������σ�߀�Ă��գ������L�ڽ�������ȯ���L�ڑ�����ȡ�

�������P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ����������������2010��Ӌ�ĘI�Y��ԇ��Ӌ���Aģ�M�}�R����������������������·��2010���Ӌ�ĘI��ԇ�W�����Eӛ������������������2010���Ӌ�C��ԇ����Ӌ���A��ģ�Mԇ�}(��7��)