����(��)�M ��

����1.�M�õĶ��x

�����M����ָ��I���ճ�����аl���ġ������������ߙ���p�ٵġ��c�������߷��������o�P�Ľ�������Ŀ�������

�����M�þ�������������

����(1)�M������I���ճ�����аl���ġ�

������I�ڷ��ճ���������l���Ľ��������������ܴ_�J���M�ã�������Ӌ��pʧ��

����(2)�M�����c�������߷��������o�P�Ľ�������Ŀ�������

����(3)�M�Õ����������ߙ���Ĝp�١�

�����M�ô_�J�l����

����һ���c�����P�Ľ�������ܿ���������I���Ķ�������I�Y�a�p�ٻ���ؓ������;

�������ǽ�������������~�܉�ɿ�Ӌ����

����2.�M�õķ��

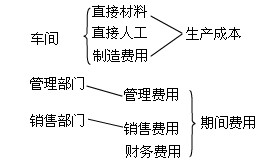

�����M����Ҫ�����I�I�ɱ����I�I�����ӡ����g�M�õȡ�

�������I��Iһ���r�ڵ��M�ã����佛����;�ɷ֞����a�ɱ������g�M�á�

�������a�ɱ���ֱ�Ӳ��ϡ�ֱ���˹��������M��

�������g�M�ã��N���M�á������M�á�ؔ���M��

�����I�I�ɱ������I�I�ճɱ��������I�ճɱ�

����(��)�� ��

����1.�����Ķ��x

����������ָ��I��һ�����g�Ľ��I�ɹ���

����ͨ����r�£������I���F��������������I�����ߙ�������ӣ��I���õ�������;��֮�������I�l����̝�p(��������ؓ��)��������I�����ߙ��挢�p�٣��I���»��ˡ�

����2.�����ķ��

����������������pȥ�M�ú�ă��~��ֱ��Ӌ�뮔�����������ú͓pʧ�ȡ�

����������ӳ��������pȥ�M�á����Üpȥ�pʧ��ă��~��

������(���x)����ӳ��I���I�ɹ��ĕ�ӋҪ����( )��

����A.�M���������B.�Y�a

����C.�����ߙ��桡��D.����

���������_�𰸡�AD

�������P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ����������������2010��Ӌ�ĘI�Y��ԇ��Ӌ���Aģ�M�}�R����������������������·��2010���Ӌ�ĘI��ԇ�W�����Eӛ������������������2010���Ӌ�C��ԇ����Ӌ���A��ģ�Mԇ�}(��7��)