����(��)�����Խ����Y�a�ĺ��mӋ��

������Ӌ�ʄtҎ�������Y�aؓ�����գ���I�Y�a���ù��ʃrֵӋ��ģʽ�r�������Խ����Y�a����ĩ�~��rֵ��������ԓ�r�c�ϵĹ��ʃrֵ���cǰ���~��rֵ֮�g�IJ�������ʃrֵ׃�ӽ��~��ҪӋ�뮔�ړp�档����ӛ���Jӛ�������Խ����Y�a�������ʃrֵ׃�ӡ��~�����Jӛ���ӛ�����ʃrֵ׃�ӓp�桱�~����

��������l0-7��2009��12��31�գ��ٶ������L����˾ُ��B��˾�Ă�ȯ�Ѓr��103�fԪ��

�����t�L����˾��ُB��˾��ȯ�Ĺ��ʃrֵ׃���~=103-101=2(�fԪ)

������Ӌ������£�

���������_�𰸡�

�����裺�����Խ����Y�a����B��˾��ȯ(���ʃrֵ׃��) 20 000

�����J�����ʃrֵ׃�ӓp�桡��������������������������20 000

����ͬ�r����ĩ���p����~���Y�D�������������~���r����

�����裺���ʃrֵ׃�ӓp�桡��������������������������20 000

�����J����������������������������������������������20 000

����(��)�����Խ����Y�a��̎��

��������l0һ8��2009��3��10�գ��ٶ��L����˾�����������е�B��˾�Ă�ȯ���ۃr��104�fԪ����Ӌ��䛞飺

����

���������_�𰸡�

�����裺�y�д�������������������������������l 040 000

�����J�������Խ����Y�a����B��˾��ȯ(�ɱ�)���� 1 010 000

��������B��˾��ȯ(���ʃrֵ׃��)20 000

����Ͷ�Y���桡�������������������������������� l0 000

����(1)���Ѵ_�J�Ĺ��ʃrֵ׃�ӓp���D����

�����L����˾��B��˾�Ă�ȯ���ۣ����HͶ�Y���摪��3�fԪ(��104��101)������ǰ��2�fԪ�Ĺ��ʃrֵ׃�����ã�������ەr���Ԍ��F�����ԣ������Ѵ_�J�Ĺ��ʃrֵ׃�ӓp��(δ���F����)���_�J���ь��F��Ͷ�Y���档���D��������£�

���������_�𰸡�

�����裺���ʃrֵ׃�ӓp�桡������������������20 000

�����J��Ͷ�Y���桡��������������������������20 000

����(2)��ĩ���p����~���Y�D�������������~���r����

����

���������_�𰸡�

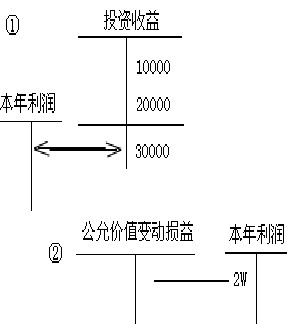

�����ٽ裺Ͷ�Y���桡������������������30 000

�����J������������������������������30 000

�����ڽ裺����������������������������20 000

�����J�����ʃrֵ׃�ӓp�桡����������20 000

�����P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ�����������������ھ�ģ�M��2010���Ӌ�C��ԇ�����A�yԇ��R����������������2010���Ӌ�ĘI�Y��(��Ӌ�C)��ԇ�h���o������